Au pays des convertibles, un et un font plus que deux

Finance Le Temps

Lundi 11 avril 2011

20

Aupaysdesconvertibles,unetunfontplusquedeux

>Amortisseur Détenir un titre convertible n’équivaut pas à détenir une action et une obligation côte à côte. Ce début d’année illustre combien

ces emprunts échangeables contre des actions permettent de profiter de la hausse de la bourse, tout en amortissant les périodes de chute

Giuseppe Mirante*

Un des premiers arguments

utilisés par les détracteurs des

obligations convertibles consiste

à rappeler qu’avec de simples

actions et/ou obligations, il est

facile de répliquer le profil de

risque et de rendement que l’on

obtient des titres convertibles.

Cet argument «bateau» est des

plus simplistes, et émane sou-

vent de la bouche de gestionnai-

res qui n’ont presque jamais

essayé d’analyser plus à fond la

problématique.

Néanmoins, il ne faut pas

avoir fait d’études trop poussées

pour se rendre compte qu’empi-

riquement les obligations pren-

nent tout leur sens en temps de

crise. L’énorme malheur qui a

frappé le Japon en mars dernier

nous l’a prouvé une fois encore,

si besoin était.

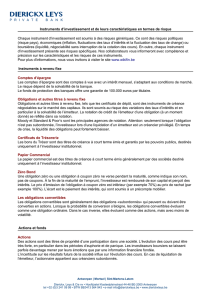

Le premier graphique ci-con-

tre nous montre l’évolution de la

performance des actions mon-

diales (représentée par l’indice

MSCI Monde exprimé en dollars)

ainsi que l’évolution des obliga-

tions convertibles mondiales

(reflétées par l’indice UBS Global

Convertibles, également exprimé

en dollars). On relève qu’un

portefeuille constitué à 100%

d’actions atteignait un plus haut

de +6,4% entre le mois de janvier

et la mi-février 2011, contre

+4,3% pour les convertibles. Cela

représente une participation à la

hausse totalement exemplaire

de 67%. Il faut noter au passage

qu’en raison des troubles en

Afrique du Nord, l’évolution des

actions s’est faite en dents de

scie, avec des périodes de fortes

hausses qui s’alternent allégre-

ment avec de périodes très mar-

quées à la baisse. On voit donc

déjà, que pour un sacrifice mi-

nime, les convertibles permet-

tent un meilleur lissage des

performances.

A l’inverse, après le tremble-

ment de terre au Japon, les ac-

tions mondiales ont commencé

par descendre fortement, pour

atteindre un plus bas le 16 mars

de –1,6% – soit une baisse cumu-

lée depuis son niveau le plus

élevé de –7,5% en quelques jours

– ce que l’on appelle communé-

ment un vrai «grand écart». Sur

la même période, les converti-

bles ont non seulement gardé

une performance positive depuis

le début de l’année – en attei-

gnant +1,6% de performance –

mais en plus leur retraite depuis

le point le plus haut n’a été que

de –2,6%. C’est-à-dire un écart

presque trois fois moins élevé

que celui des actions mondiales.

Les trois premiers mois de

l’année 2011 apparaissent donc

comme un cas d’école pour les

convertibles, car suite à cette très

forte baisse, un rebond tout

aussi spectaculaire des marchés

boursiers a eu lieu, en forme de

«V». Lundi dernier, les actions et

les convertibles terminaient

certes leur course à un niveau de

performance identique depuis le

début de l’année, à +4,9%. Une

différence demeure: les converti-

bles ont déployé toute leur va-

leur ajoutée en faisant prendre à

l’investisseur un risque nette-

ment moins élevé – une perfor-

mance moins volatile – pour un

résultat identique en bout de

course.

Analysons maintenant, sur le

deuxième graphique, le porte-

feuille favori des gestionnaires

anti-convertibles, soit 50% d’ac-

tions mêlées à 50% d’obligations

simples.

Le résultat est encore plus

probant: à aucun moment, le

portefeuille composé unique-

ment d’actions et d’obligations

simples n’arrive à surpasser la

courbe de rendement que procu-

rent les obligations convertibles.

L’explication est des plus simples.

Ce qu’oublient les adversaires

des convertibles est que ces

dernières ont un profil asymétri-

que de risque: plus les actions

sous-jacentes vont monter, et

plus les convertibles vont se

solidariser avec cette hausse en

la répliquant de plus en plus (ce

que l’on appelle dans le jargon

«hausse automatique de la sensi-

bilité action – delta»).

A l’inverse, plus les bourses

vont descendre, et moins l’im-

pact sur les prix des convertibles

sera élevé, la composante obliga-

taire des convertibles prenant

peu à peu de l’importance et

agissant comme un réel amortis-

seur de la chute. Les convertibles

ont donc bel et bien une alloca-

tion entre actions et obligations

des plus dynamiques. Et de

surcroît automatique, celle-ci

s’ajustant rapidement aux diffé-

rentes phases haussières et bais-

sières des marchés.

Ainsi, pendant que les conver-

tibles font leur travail d’ajuste-

ment, leurs détracteurs sont

encore réunis en comités d’inves-

tissements savants et intermina-

bles afin de décider la bonne

allocation à détenir entre actions

et obligations.

Si votre gestionnaire vous dit

que les obligations convertibles

sont inutiles car faciles à répli-

quer via son une allocation

d’actifs classique entre actions et

obligations, réfléchissez à deux

fois sur ses compétences.

* Responsable de l’équipe de

gestion des fonds convertibles chez

IFP Fund Management SA,

mirante@ifpfund.ch

«Pour un sacrifice

minime, les

convertibles

permettent un meilleur

lissage des

performances»

Gros plan sur un marché Obligations convertibles

PUBLICITÉ

100

102

104

106

98

100

102

104

106

98

1er avril 201131 décembre 2010 1er avril 201131 décembre 2010

performance de l'indice des obligations convertibles mondiales UBS Global CB, en dollars

indice MSCI des actions mondiales, en dollars

performance de l'indice des obligations convertibles mondiales UBS Global CB, en dollars

portefeuille composé à 50% du MSCI World et de l'indice des obligations Barclays Capital

Global Aggregate, en dollars

SOURCE: BLOOMBERG, BARCLAYS CAPITAL SOURCE: BLOOMBERG, BARCLAYS CAPITAL

Les convertibles ont mieux résisté que les actions… … et surperforment un portefeuille d’actions et d’obligations

<wm>10CB3MOQ4CIRQA0BNJ_gqMlJNxSYhxmf43YsdI0EJv71K89uWc1MHfOB3m6ZwQUGRFMUjUFIkcSEgegxuUEzAjAeIamb1SQE27k40X2_ZSlmO_t9Kfb9svD6MBXoSxVstlLrXZxgA8C4ChIf4m-y4C6tr19gHlGTm0iAAAAA==</wm>

<wm>10CAsNsjY0MDQx0TWyMDexMAUA--iuZw8AAAA=</wm>

*Performanceau31.12.2010. Lesperformanceshistoriques ne sont pasunegarantiepour desrésultatsactuelset futurs.** Investisseurs qualifiésau sens de l’art. 10,al. 3 LPCC en lien avecl’art. 6, al.1PPCC. *** Toutes lesconversationstélé-

phoniquessont enregistrées.Votre appelimpliquequevous êtesd’accord aveccettepratique.Veuillezdemander la documentation complète avantde prendrevotre décision.Cetteannoncene constituepasun prospectusd’émission au sens des

articles652a et 1156 CO.Le fondsde placement cité ci-dessusest domiciliéen Suisse.La direction du fondsest CreditSuisse AssetManagementFunds AG,Zurich.Le Credit Suisse AG, Zurich,enestla banque dépositaire.Les souscriptions

ne sont valables quesurla base du contratde fondsde placement en vigueuravecsonannexe et du dernierrapportannuel (ousemestriel si celui-ciestplus récent). Le contratde fondsde placement avecl’annexe ainsiquelesrapportsannuels

et semestrielssont disponiblesgratuitementauprèsde Credit Suisse AssetManagementFunds AG, Zurich,et de toutes lesbanquesdu Credit Suisse AG en Suisse.

Un revenu durable avecdesrisquesmodérés

Credit Suisse Real Estate Fund GreenProperty (CSREFGreenProperty)permet àdesinvestisseurs

qualifiésd’accéder à un portefeuillediversifié d’immeubleset de projetsde construction de grande qualité.

L’an dernier, la performance étaitde 6,60%*.CS REFGreenProperty estle premierfondsimmobilier suisse

àinvestir,en se diversifiant,dans des projetset desimmeublesdurables, situés dans deszonesurbaines

et économiquement fortes de Suisse.Votre chance de réaliser desrevenusintéressants avecun rapport

risque/rendement avantageux.

Pour en savoir plus surcetinvestissement immobilier de premierordre, téléphonez au 04433258 08***

ou allezsurcredit-suisse.com/ch/realestate

Performancede 6,60%au 31.12.2010 (exercice2010)*

Cercle desinvestisseurs investisseurs qualifiés**: investisseurs institutionnels,

banqueset négociantsen titresainsiqueparticuliers

disposant de placementsde CHF2mio. au moins.

Délaide souscription du 4au 15 avril2011 (12h00)

Parité de souscription max. 1:1 («best effort basis»)

Négoce desdroitsIln’y a pasde négoce officiel desdroits de suscription.

de souscription

Prix d’émission parpart CHF103.00 net

Volume d’émission max. CHF309 mio.

Libération 27 avril2011

Commission d’émission 1,50%

N°de valeur /ISIN 10 077844/CH0100778445

Souscriptionsauprèsde toutes lessuccursalesdu CreditSuisse SA

en Suisse

La durabilité ade l’avenir,

votreportefeuilleaussi.

Souscrivez maintenant despartsdu fondsimmobilier Credit Suisse Real Estate Fund GreenProperty

Nouvelle émission:du 4au 15 avril2011

1

/

1

100%