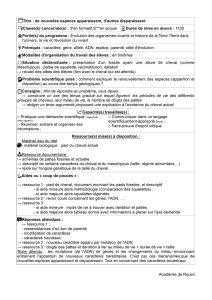

RESOLUTION DU COPA-COGECA SUR LE TAUX DE TVA DANS

Copa - Cogeca | European Farmers European Agri-Cooperatives

61, Rue de Trèves | B - 1040 Bruxelles | www.copa-cogeca.eu

EU Transparency Register Number | Copa 44856881231-49 | Cogeca 09586631237-74

CHE(14)5898:5 – DA/FZ/mvs Bruxelles, 6 novembre 2014

RESOLUTION DU COPA-COGECA SUR LE TAUX DE

TVA DANS LE SECTEUR DES CHEVAUX

2

| 4

Le Copa-Cogeca est la voix unie des agriculteurs et de leurs coopératives dans l’Union

européenne. Le Copa représente plus de 13 millions d’agriculteurs et leurs familles, tandis que la

Cogeca représente les intérêts de 38 000 coopératives agricoles. Le Copa-Cogeca compte au total

72 organisations membres issues des différents États membres de l’UE.

Nous aimerions vous faire part de notre déception face à l'incertitude juridique qui entoure les

règles en matière de taux de TVA applicable dans le secteur des équidés.

Nous souhaitons défendre l’application d'un taux réduit de TVA sur les équidés et les activités s’y

rattachant. Au-delà de l’atteinte portée à une filière économique essentielle, l’enjeu est celui de la

sauvegarde d’un patrimoine vivant et porteur d’une dynamique tant économique que sociale, qui,

une fois détruit, ne pourrait plus être reconstruit.

Le secteur des équidés doit pouvoir bénéficier de clarté et d'unité dans le cadre européen relatif à

la TVA.

Le Copa-Cogeca demande aux Etats membres de l'UE d'amender rapidement la Directive relative

à la TVA afin d'apporter les précisions nécessaires pour le secteur des chevaux en ce qui concerne

la portée de l'Annexe III. Il faut veiller à ce qu'un taux de TVA réduit puisse être appliqué à toutes

les activités pertinentes, y compris à toutes les ventes de chevaux.

La législation européenne considère les chevaux comme des « produits agricoles ». Les chevaux

sont élevés par des humains et sont en général abattus à la fin de leur vie pour des destinations

alimentaires (viande de cheval ou farine de viande et d'os), rentrant ainsi dans la chaîne

alimentaire. Il sont traités de la même manière que le bétail destiné à la consommation humaine.

La Commission estime que le taux réduit, prévu dans la Directive relative à la TVA, ne peut

s'appliquer ni aux « poneys », ni aux « chevaux de courses » ou aux « chevaux utilisés à des fins

récréatives » étant donné qu'ils ne sont pas habituellement destinés à la consommation humaine

ou animale et qu'ils ne font donc pas partie du processus de production agricole. La Commission

considère qu'un taux réduit ne correspondrait pas à un besoin social défini et que les

consommateurs finaux n'en tireraient aucun bénéfice.

Toutefois, le Traité européen classe les « chevaux , les ânes, les mulets, les bardots vivants »

comme produits agricoles au même titre que d’autres animaux vivants, sans distinction aucune.

Le Copa-Cogeca estime que rien ne justifie un taux d'imposition différent pour les

chevaux sur la base de leur destination ou de leur utilisation.

Le Copa et la Cogeca sont très préoccupés des conséquences sociales et économique de

l'interprétation de la Commission qui selon nous revient à contredire des principes

fondamentaux.

L’élevage des équidés, en particulier des chevaux, est en effet traditionnellement

considéré comme une activité relevant du secteur agricole et constitue une source

de revenus importants pour une certaine partie de la population agricole. Cette

activité concourt également au développement rural durable. Le besoin d’espace du cheval et des

activités équestres permet le maintien d’un environnement vert : des centaines de milliers

d’hectares sont ainsi destinées à l’élevage des chevaux en Europe.

Pour les raisons invoquées ci-dessus, le Copa et la Cogeca appellent à l’entière

reconnaissance par la Commission européenne de la nature agricole des activités

équines, qui concernent des animaux vivants que le bon sens interdit de considérer

comme un animal de compagnie.

De nombreux chevaux entrent effectivement dans la chaîne alimentaire sans qu'il soit possible à

l'avance de déterminer lesquels.

Tout cheval qui pourra être vendu pour la production de viande à la fin de sa vie devrait donc

bénéficier du taux de TVA réduit.

Toutefois, les chevaux qui ne peuvent entrer dans la chaîne alimentaire pour des raisons

vétérinaires ne devraient pas en bénéficier.

3

| 4

Etablir une différence entre les chevaux destinés dès le début à l'abattoir pour la

production de viande et les autres chevaux conduirait à des procédures

administratives lourdes et coûteuses.

Le Copa-Cogeca rappelle que le secteur équestre couvre des activités qui relèvent de la production

agricole et du développement rural.

Ce secteur englobe un certain nombre d'activités économiques dans les domaines de l'agriculture,

du sport, de la santé, du tourisme et de l'éducation, principalement dans un environnement

rural :

• Reproduction

• Utilisation de chevaux pour le sport et l'éducation

• Utilisation de chevaux dans l'agriculture

• Activités/ interventions parallèles

• Tourisme

• Santé et thérapie

Le cadre actuel en matière de TVA n'offre pas de solution cohérente, simple, sans ambiguïté et

économiquement viable pour réglementer les taux de TVA dans le secteur équestre. Dans ce

secteur où les volumes sont faibles, les opérations économiques sont liées entre elles de manière

complexe: la destination bien/service (alimentation, sport, agriculture, etc.) n'est pas toujours

essentielle, pas toujours connue et peut évoluer. Les critères de destination, tels qu'ils sont

actuellement formulés dans la Directive relative à la TVA, ne permettent pas d'appréhender cette

complexité, ce qui nuit fortement à la certitude juridique.

Rappelons que les récents scandales de traçabilité montrent que la complexité et un taux de TVA

trop élevé peuvent conduire à des pratiques préjudiciables.

Il est urgent de clarifier et de simplifier la Directive relative à la TVA tout en réinstaurant le

soutien dont le secteur équestre a besoin pour continuer à exister et à fournir un large éventail

d'activités.

L'UE reconnaît en effet que le sport participe aux objectifs de l'UE 2020

1

, qu'il « peut contribuer

pour beaucoup à favoriser une croissance intelligente, durable et inclusive et la création

d'emplois, et compte tenu de ses effets positifs sur l'inclusion sociale, l'éducation et la formation,

la santé publique »

2

et qu'il représente « un apport majeur en terme de croissance et d'emploi

avec une valeur ajoutée et des effets sur l'emploi supérieurs aux taux de croissance moyens ».

Le secteur équestre propose ces avantages reconnus du sport. Avec un taux de TVA réduit, ses

activités se font dans un cadre économique reposant sur un système de financement durable et

fiable.

De plus, l'UE promeut un secteur du tourisme qui réponde à diverses préoccupations liées aux

questions sociales, à la cohésion territoriale et à la protection ainsi qu'à la capitalisation du

patrimoine naturel et culturel.

Dans un certain nombre d'États membres, les activités équestres sont importantes pour le

tourisme. Elles contribuent à la protection de l'héritage et à la préservation de l'intégrité naturelle

et culturelle des destinations, à la qualité et à la durabilité des emplois créés, ainsi qu'à la

satisfaction des clients et ont de nombreuses retombées économiques locales. Le secteur répond à

diverses préoccupations liées aux questions sociales, à la cohésion territoriale et à la protection

ainsi qu'à la capitalisation du patrimoine naturel et culturel.

1

Communication - Développer la dimension européenne dans le sport

2

Idem

4

| 4

L'économie équestre joue un rôle significatif dans l'éducation et s'est révélée innovante ; elle vise

à utiliser efficacement la ressource que constitue un cheval durant l'ensemble de son cycle de vie ;

elle est composée d'une série de métiers spécialisés et qualifiés (le secteur représente plus d'un

million d'emplois directs ou connexes). Elle contribue donc aux objectifs UE 2020.

Le secteur équestre contribue de manière importante à la diversification de l'agriculture et plus

généralement de l'économie rurale, non seulement en lui-même (au travers des divers services

offerts par le secteur), mais également en générant un certain nombre d'activités additionnelles

connexes dans les exploitations équestres et en dehors (infrastructures rurales, activités liées au

tourisme, restauration, etc.). La promotion de ce secteur constitue une manière de relever les

défis et de saisir les opportunités dans les zones rurales.

Conclusion :

Il convient de tenir compte des éléments suivants :

• les différences entre États membres en termes de taux de TVA applicables au secteur des

chevaux n'ont aucun impact sur le marché intérieur du fait de leur ancrage local fort.

Cela correspond à la perception générale de la nature locale du sport, comme l'atteste

par exemple le fait que la DG Éducation remarque (page internet sur le sport) que la

majeure partie du soutien aux infrastructures sportives est locale par nature ;

• Il est nécessaire d'apporter de toute urgence davantage de sécurité juridique aux règles

en matière de taux de TVA applicables au secteur des chevaux. La structure actuelle de

l'Annexe III a déjà conduit à un certain nombre de litiges devant la Cour de justice. Le

manque de clarté et l'absence d'unité dans les taux applicables à un même opérateur

engendrent un coût significatif pour les opérateurs. Le secteur des équidés doit pouvoir

bénéficier de clarté et d'unité dans le cadre de la révision ou de la modification de la

Directive relative à la TVA.

Le Copa-Cogeca demande :

à la Commission européenne d'agir sans délai en vue de l'autorisation pour les

États membres de mettre en œuvre un taux de TVA réduit pour les activités

d’élevage et leurs secteurs équestres de manière globale.

La filière équestre contribue de manière significative aux objectifs et aux choix

stratégiques actuels de l'UE. La mise en œuvre d'un taux de TVA réduit global

n'aurait pas d'impact négatif sur le marché intérieur et permettrait de faire face de

manière adéquate au manque de sécurité juridique, de lisibilité et de simplicité du

cadre actuel pour la TVA tel qu'appliqué dans le secteur équestre, ainsi qu'à leurs

conséquences négatives.

_________________

1

/

4

100%

![Lettre du Président à M. Jacques Toubon[2]](http://s1.studylibfr.com/store/data/002976822_1-3ae934f28cfce6567c6156410f67b1fa-300x300.png)