Conjoncture économique et financière du 3 trimestre 2016

Conjoncture économique et financière du 3e trimestre 2016

La croissance mondiale est peu dynamique. Si la

situation des économies émergentes semble moins

préoccupante, à l’aune de la stabilisation du marché

des matières premières et, jusqu’à présent, de la

maîtrise des risques qui pèsent sur l’économie chinoise,

la conjoncture des pays développés déçoit.

Macroéconomie

L’évènement qui a dominé l’actualité au cours du

3e trimestre est l’issue du référendum britannique en

faveur d’une sortie de l’Union européenne (UE) suite au

vote du 23 juin. L'activation de l’article 50 du Traité de

Lisbonne, qui précise les modalités d'un retrait

volontaire et unilatéral de l’UE, dans une période de

deux années voire davantage, et qui permettra de

définir le nouveau cadre de coopération, n’aura pas lieu

avant début 2017. Sur le plan économique, il est encore

trop tôt pour mesurer précisément l’emprise du choc

sur l’activité mais les autorités monétaires ont décidé

d’agir dès à présent en assouplissant les conditions de

financement de l’économie pour limiter le choc de

confiance dû à la longue période d’incertitude qui

s’ouvre, et pour en atténuer les conséquences sur

l’activité. Les anticipations font état d’une croissance

qui sera plus faible, particulièrement en 2017, d’un taux

de chômage qui sera en conséquence plus élevé et

d’une baisse du pouvoir d’achat des ménages, due à

l’inflation importée générée par la dépréciation de la

livre sterling face au dollar et à l’euro suite au

référendum.

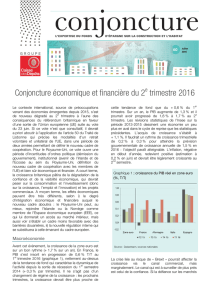

Source : Insee

En France, le PIB s’est replié de –0,1 % au 2e trimestre

après une hausse de 0,7 % au 1er trimestre : sur un an,

la croissance s’établit à +1,3 %. Ce « coup d’arrêt » est

à relativiser. Un 2e trimestre moins prolifique que le

1er était attendu, pour plusieurs raisons : i) le

1er trimestre a précisément été très bon, il convient de

lire les statistiques « en moyenne sur le 1er semestre »

(i.e. +0,3 %/trimestre) pour avoir une bonne vision de la

dynamique de fond en cours et ii) parce qu’au

printemps, des phénomènes temporaires (grèves,

intempéries) ont affaibli l’activité. Ainsi, comme il

convenait de tempérer tout excès d’optimisme suite à

la publication du PIB du T1, il convient cette fois de se

garder de toute lecture trop pessimiste : ni dans un cas,

ni dans l’autre, il ne s’agit, en soi, d’un changement de

rythme de croissance qui caractérise la dynamique de

l’activité depuis 2014 (progression de 0,3 % par

trimestre). Les indicateurs avancés publiés au

3e trimestre ne montrent pas d’inflexion permettant de

63

OCTOBRE 2016

tabler sur une accélération de cette tendance de fond.

Le consensus pour la croissance 2016, qui s’établissait

en juin entre 1,4 % et 1,6 %, a glissé, avec la prise en

compte de l’absence d’amélioration de la confiance,

des conséquences du « Brexit » et du poids des

attentats sur le tourisme, dans une fourchette comprise

entre 1,2 % et 1,3 %. Pour 2017, les premiers

étalonnages tablent, au mieux, sur une croissance

égale à celle anticipée pour 2016 (1,3 %), le consensus

médian tablant, à ce stade très précoce, sur une

progression de 1 % à 1,2 %. Bien que moins

généreuse que prévue, la reprise n’est pas remise en

cause mais elle change petit à petit de nature : tirée

dans un premier temps par les facteurs exogènes

(dépréciation de l’euro, baisse des taux d’intérêt,

allègement de la facture énergétique), elle devient de

plus en plus autonome, comme en témoignent, depuis

un an, la reprise de l’investissement et la génération de

créations d’emploi (+140 000 emplois sur un an). En

France, l’inflation est de 0,2 % sur un an en août : elle

devrait continuer à s’élever modérément dans les mois

à venir.

Marchés financiers

Sur les marchés financiers, les marchés risqués ont

bénéficié d’un climat monétaire plus accommodant que

prévu (hausse des taux retardée aux Etats-Unis,

assouplissement au Royaume-Uni) : le CAC 40 a

progressé de 5 % au 3e trimestre (depuis le début de

l’année : –4,1%). Les taux sont restés bas sur les

marchés obligataires européens (OAT 10 ans : 0,19 %),

souverains ou privés, sous l’influence de la persistance

du déséquilibre offre/demande dû au programme

d’achat de la BCE et dans l’anticipation d’une extension

temporelle de ce programme.

Perspectives

Cet automne, le contexte économique et financier sera

influencé par la 2e hausse des taux directeurs de la Fed,

qui pourrait avoir lieu en décembre, et par l’évolution du

risque géopolitique. Le processus du « Brexit »,

l’absence de gouvernement en Espagne et la crainte

sur la stabilité politique en Italie avec le référendum

constitutionnel sont des facteurs qui pourraient peser

sur le climat économique et financier.

Caisse des Dépôts - Direction des fonds d’épargne

Directeur de la publication : Olivier Mareuse

Responsable de la rédaction : Yann Tampéreau,

yann.tampereau@caissedesdepots.fr

Abonnement gratuit : etudesdfe@caissedesdepots.fr -

www.prets.caissedesdepots.fr

Dépôt légal et ISSN en cours.

Avertissement : les travaux objets de la présente

publication ont été réalisés à titre indépendant par le

service des Études de la direction des fonds d’épargne.

Les opinions et prévisions figurant dans ce document

reflètent celles de son ou ses auteurs à la date de sa

publication, et ne reflètent pas nécessairement les

analyses ou la position officielle de la direction des fonds

d’épargne ou, plus largement, de la Caisse des Dépôts.

La Caisse des Dépôts n’est en aucun cas responsable de

la teneur des informations et opinions contenues dans

cette publication, y compris toute divulgation ou utilisation

qui en serait faite par quiconque.

Direction des fonds d’épargne

72 avenue Pierre Mendès France

75914 Paris cedex 13

Tél. : 01 58 50 00 00

Direction des fonds d’épargne

72 avenue Pierre Mendès France

75914 Paris cedex 13

Tél. : 01 58 50 00 00

> Indicateurs clés au 30/09/2016

La prévision par le consensus de la croissance française a été revue à la baisse au 3e trimestre (–0,1 point, à 1,3 %)

compte tenu de l’élan décevant du 2e trimestre, ainsi que la croissance 2017 (–0,1 point, à 1,2 %), avec intégration des

conséquences du « Brexit ». En zone euro, la politique monétaire de la BCE est durablement accommodante : les taux

courts devraient rester longtemps proches de 0 %. Les achats d’obligations par les banques centrales devraient maintenir

les taux longs à des niveaux historiquement bas.

2016* 2017*

France 0,2 0,6 0,6 1,3 1,3 1,3 1,2

Zone euro -0,9 -0,3 1,2 2,0 1,6 1,5 1,3

Etats-Unis 2,2 1,7 2,4 2,6 1,3 1,5 2,2

Chine 7,7 7,7 7,3 6,9 6,7 6,6 6,3

Taux (moyens, %) 2012 2013 2014 2015 30/09/16 2016** 2017**

Forward

fin 2016

Forward

fin 2017

Taux repo 0,88 0,54 0,16 0,05 0,00 0,00 0,00 - -

Eonia 0,23 0,09 0,10 -0,11 -0,33 - - -0,38 -0,43

Euribor 3 mois 0,57 0,22 0,21 -0,02 -0,30 - - -0,30 -0,36

OAT 10 ans 2,52 2,20 1,68 0,86 0,19 0,34 0,42 0,35 0,55

Inflation hors Tabac 1,91 0,78 0,45 0,03 0,2° 0,3*** 1,3*** - -

Livret A 2,25 1,63 1,15 0,90 0,75 - - - -

* Consensus Bloomberg, moyenne annuelle ** Fin d'année ° Mois précédent

*** moyenne annuelle, pour l'inflation totale

Source : Bloomberg

Prévisions

Croissance du

PIB sur un an (%)

2012

2013

2014

2015

2016T3

63

Direction des fonds d’épargne

72 avenue Pierre Mendès France

75914 Paris cedex 13

Tél. : 01 58 50 00 00

1

/

2

100%