POSITIONNEMENT DE VOTRE PORTEFEUILLE DANS UN

Portefeuilles choix sélect RBC

30 JUIN 2012

78231 (06/2012)

Positionnement de votre

Portefeuille dans un contexte

d’évolution constante des marchés

Le positionnement de la composition de l’actif des portefeuilles choix sélect RBC

afin de saisir les occasions et de réduire les risques découlant des événements

économiques, sociaux et politiques est l’un des principaux objectifs d’une gestion de

placements active. Savoir que vos placements sont gérés avec professionnalisme –

et que la combinaison de titres de participation, de titres à revenu fixe et d’espèces

dans votre portefeuille est rééquilibrée de manière appropriée – est un avantage

certain d’investir dans les portefeuilles choix sélect RBC.

Au cours du dernier trimestre, votre portefeuille choix sélect RBC a été surveillé et rééquilibré

périodiquement ; au bout du compte, sa composante en titres à revenu fixe (c.-à-d. les

obligations) a été abaissée, tandis que l’on haussait sa pondération en titres de participation,

plus particulièrement en Europe et en Asie, où les marchés boursiers ont récemment connu la

correction la plus importante.

À l’instar des investissements dans les titres de participation américains à l’automne 2011, qui

pouvaient sembler contraires à la logique, la hausse de la pondération dans les marchés européens

et asiatiques aujourd’hui pourrait susciter une réaction similaire. Cependant, c’est dans des

moments comme ceux-là qu’un point de vue prospectif est crucial, de sorte que votre portefeuille

soit positionné pour saisir les occasions potentielles qui pourraient bientôt se présenter.

Indicateurs économiques précurseurs

L’une des séries d’intrants que l’équipe de direction professionnelle de RBC Gestion mondiale d’actifs

analyse afin d’élaborer une répartition d’actifs appropriée pour les portefeuilles choix sélect RBC est

collectivement appelée « indicateurs économiques précurseurs ». Il s’agit de données statistiques

essentielles – comme les marchés boursiers et les mises en chantier. Les indicateurs économiques

précurseurs sont souvent annonciateurs d’événements futurs et peuvent donner une idée de la

direction de l’économie, puisqu’ils tendent à changer de direction avant l’ensemble de l’économie.

Marchés boursiers

Le marché boursier national dans chaque pays est peut-être l’indicateur économique précurseur

le plus surveillé, puisqu’il peut fournir un signal précoce des tournants de l’activité économique

nationale. Habituellement, les marchés boursiers entreprennent une remontée avant l’économie

générale. Souvent, par le temps que les nouvelles économiques favorables arrivent, une importante

partie de la reprise des marchés est déjà amorcée.

L’indice S&P 500 a eu des rendements positifs depuis l’automne 2011, ce qui est un signe que

l’économie américaine s’améliore. Cependant, il a reculé au cours des derniers mois, indiquant un

optimisme plus prudent à venir.

Suite à la page 2

PORTEFEUILLES CHOIX SÉLECT RBC

2

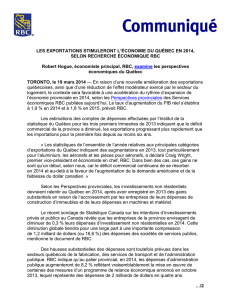

Le nombre de nouvelles constructions se maintient

Nouvelles mises en

chantier au Canada

(Unités en milliers, annualisées)

0

350

300

250

200

150

100

50

1997 2000 2003 2006 2009 2012

Les mises en chantier ont

eu tendance à grimper

depuis le début de 2011

Source : Société canadienne d’hypothèques et de logement, RBC GMA.

Au 31 mai 2012.

Mises en chantier

Un autre indicateur économique précurseur, les mises en chantier

(le nombre de nouvelles maisons en construction), progresse

habituellement au début du cycle économique. Une tendance haussière

peut signifier que l’économie a changé de direction et qu’une reprise

s’est amorcée. Les mises en chantier au Canada ont eu tendance

à grimper depuis le début de 2011 et ont connu une croissance

vigoureuse au cours des quatre premiers mois de 2012. Cependant,

les niveaux de mai 2012 se sont repliés pour reprendre un rythme

de croissance plus durable conforme à la moyenne de six mois. Cette

tendance est illustrée dans le tableau ci-après.

Vue d’ensemble

Bien que les indicateurs économiques précurseurs montrent une

tendance haussière à long terme, la décélération des mises en

chantier et du marché boursier au cours des derniers mois laisse

présager une croissance léthargique à venir. L’économie mondiale

remonte, mais des risques importants (comme la crise dans la zone

euro et le ralentissement de la croissance en Chine) persistent.

Même si nous ne nous attendons pas à une reprise rapide dans les

marchés mondiaux, nous croyons toutefois que les marchés boursiers

grimperont à mesure que les évaluations commenceront à se

normaliser et que l’aversion pour le risque finira par se dissiper. Les

portefeuilles choix sélect RBC demeurent surpondérés en actions, car

nous croyons que les cours des actions aux États-Unis, dans la zone

euro et en Asie semblent toujours attrayants.

Bien qu’ils fassent partie des nombreux éléments utilisés aux fins

de la répartition d’actifs et des décisions de sélection de titres,

les indicateurs économiques précurseurs sont des intrants du

positionnement de votre portefeuille afin que vous puissiez profiter

des occasions de placement. Qu’ils indiquent une perspective

favorable ou défavorable, ils contribuent à cerner les occasions

possibles à toutes les phases du cycle économique. Le fait de savoir

que la gestion active de vos placements comprend l’évaluation

permanente des indicateurs économiques comme ceux-ci renforce la

valeur de la répartition d’actifs efficace et le rééquilibrage opportun

qui sont des caractéristiques des portefeuilles choix sélect RBC.

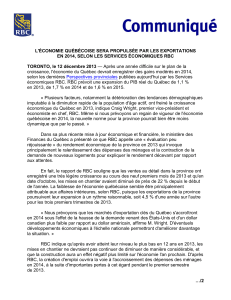

Les cycles du marché boursier devancent habituellement les cycles économiques

Temps

À des fins d’illustration seulement.

Sommet du

marché boursier

Sommet du

cycle économique

Cycle économique

Cycle du marché boursier

Creux du cycle

du marché boursier

Creux du

cycle économique

Période approximative du marché baissier Période approximative du marché haussier

Le marché boursier

progresse avant que

l’économie n’amorce

sa remontée

30 JUIN 2012 3

aPerÇu du trimestre

Le risque de récession demeure improbable à l’extérieur de l’Europe et le dysfonctionnement économique qui sévit depuis longtemps aux États-

Unis a commencé à se corriger au cours des trois derniers mois. Les risques associés à l’économie mondiale sont toujours d’actualité et ne

devraient pas être pris à la légère. Toutefois, nous nous attendons à ce qu’au bout du compte, la majorité d’entre eux ne se réalisent pas. Même

si les perspectives économiques se sont détériorées, nous avons généralement maintenu nos prévisions, puisqu’elles tiennent déjà compte de la

détérioration de la situation. Nos prévisions nous ont amenés à conserver notre surpondération en actions et notre sous-pondération en titres à

revenu fixe comparativement à nos références.

Titres à revenu fixe

Le marché des obligations a continué d’afficher d’excellents

rendements au cours du dernier trimestre, les taux des

marchés développés poursuivant leur déclin en deçà des

niveaux déjà peu élevés atteints au trimestre précédent.

Une politique monétaire peu commune, destinée à stimuler

l’économie, continue à dominer le marché obligataire.

Au bout du compte, lorsque le contexte ne nécessitera

plus le niveau actuel de stimulation, les taux d’intérêt

commenceront à hausser. Ainsi, à long terme, nous

demeurons fondamentalement pessimistes à l’égard

des obligations, même si nous nous attendons à une

augmentation graduelle de leurs taux. Nous conservons

notre sous-pondération en titres à revenu fixe.

Actions canadiennes

L’indice composé S&P/TSX s’est replié ce trimestre,

poursuivant sa récente contre-performance par rapport à

l’indice S&P 500. Tous les principaux secteurs de l’indice

composé S&P/TSX ont reculé, entraînés par l’or et l’énergie.

L’indice composé de rendement global S&P/TSX a cédé 6 %

au dernier trimestre.

Dans l’ensemble, nous avons diminué notre surpondération

en actions canadiennes. Nous sommes passés d’une

sous-pondération à une légère surpondération dans le

secteur de la finance et avons augmenté notre

surpondération dans le secteur de la consommation de

base par rapport à notre référence, tout en conservant notre

sous-pondération dans les secteurs des matières, des soins

de santé et des services de télécommunications.

Actions américaines

L’économie américaine a ralenti au cours des derniers

mois. Plusieurs des éléments dysfonctionnels ont, au

même moment, commencé à s’améliorer. Toutefois,

malgré la progression de l’économie américaine, des

risques budgétaires ayant pris de l’ampleur dernièrement

pourraient assombrir la fin de 2012, y compris le plafond

de la dette des États-Unis et un précipice budgétaire sans

précédent. L’indice de rendement global S&P 500 a reculé

de 1 % (en $ CA) au cours de la période.

Dans l’ensemble, nous avons augmenté notre

surpondération en actions américaines. Nous avons

haussé notre surpondération dans les secteurs de la

consommation discrétionnaire et de la consommation de

base par rapport à notre référence. Nous avons encore

accru notre sous-pondération en titres des secteurs

de l’énergie, des services publics et des services de

télécommunications et maintenons notre sous-pondération

dans le secteur de la finance.

Actions internationales

Bien que la plupart des pays subissent une période

de ralentissement de l’activité économique, l’Europe

est beaucoup plus touchée que les autres régions et a

maintenant sans conteste sombré dans la récession. En

Chine, l’assouplissement plus lent que prévu de la politique

continue à décevoir les investisseurs et, jusqu’à maintenant

cette année, les données économiques se sont détériorées.

Au premier trimestre, les marchés japonais ont rattrapé

leurs équivalents américains et asiatiques grâce aux

mesures surprises prises par la Banque du Japon pour

assouplir la politique monétaire et l’incidence positive

des exportations sur la dépréciation du yen. L’indice

MSCI EAEO et l’indice MSCI des marchés émergents ont

respectivement fléchi de 7 % et de 8 % en dollars canadiens.

Globalement, nous avons accru nos placements en actions

internationales, même si notre pondération demeure

inférieure. En Europe, nous avons haussé nos positions

dans les secteurs de la consommation discrétionnaire et

de la consommation de base par rapport à notre référence

et nous conservons notre surpondération. Nous sommes

passés d’une surpondération à une sous-pondération dans

le secteur des matières et nous avons accru notre sous-

pondération dans le secteur de l’énergie.

En Asie, nous avons augmenté notre surpondération dans

les secteurs de la consommation discrétionnaire, de la

consommation de base et de la technologie de l’information.

Nous avons accru davantage notre sous-pondération dans les

secteurs de l’énergie et des services de télécommunications.

REVUE TRIMESTRIELLE DES

MARCHÉS MONDIAUX

LA GESTION DE VOS FONDS

EN FONCTION DE NOS PRÉVISIONS

Nous vous remercions de la confiance que vous continuez de nous témoigner en incluant dans votre programme

de placement un portefeuille choix sélect RBC. Si vous avez des questions ou des commentaires, n’hésitez pas à

communiquer avec votre conseiller ou RBC.

RBC Gestion mondiale d’actifs Inc.

C. P. 7500

Succ. « A »

Toronto (Ontario)

Canada M5W 1P9

Service à la clientèle :

1 800 668-3663

Adresse électronique :

fonds.investissements@rbc.com

Consultez notre site Web :

rbcgma.com

Toutes les opinions exprimées dans le présent document correspondent à notre jugement au 30 juin 2012, peuvent être modifiées sans préavis

et sont fournies en toute bonne foi, sans engager la responsabilité de leurs auteurs. Les fonds RBC et les fonds PH&N sont offerts par

RBC Gestion mondiale d’actifs Inc. et distribués par des courtiers autorisés. Veuillez consulter votre conseiller et lire le prospectus avant

d’investir. Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi et des frais et dépenses de gestion. Les

fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leurs rendements antérieurs ne sont pas nécessairement

répétés.

® / MC Marque(s) de commerce de la Banque Royale du Canada. Utilisée(s) sous licence. † Toutes les autres marques de commerce appartiennent à leur propriétaire respectif.

© RBC Gestion mondiale d’actifs Inc. 2012

Point de vue de la gestionnaire de Portefeuille

Sarah Riopelle, CFA

Vice-présidente et première gestionnaire de portefeuille, Solutions de placements

S’il est vrai que les données économiques s’affaiblissent, que les risques mondiaux augmentent et que la confiance des

marchés vacille, il est nécessaire de remettre en perspective ces commentaires peu reluisants. Une récession semble peu

probable à l’extérieur de l’Europe et le dysfonctionnement de l’économie américaine commence à cicatriser. Cela dit, les

menaces pour l’économie mondiale ont durement ébranlé la confiance, faisant baisser les valorisations boursières et

incitant les investisseurs à faire monter les enchères sur les obligations d’État. Il est peu probable que les rendements

reviennent à la normale à court terme, mais nous continuons de croire qu’ils finiront par grimper, ce qui entraînera une

perte de capital pour les investisseurs dans les titres à revenu fixe. Les valorisations boursières demeurent attrayantes,

offrant une occasion alléchante d’investir à l’égard des actions si l’aversion pour le risque se dissipe. Nous continuons

de privilégier les actions au détriment des obligations, et nos opérations tactiques au cours du dernier trimestre ont

simplement modéré le niveau de ces expositions.

Les taux de rendement indiqués représentent l’historique des rendements globaux composés par année des parts de série A pour

les périodes terminées le 30 juin 2012 et tiennent compte des modifications de la valeur des parts ainsi que du réinvestissement

des distributions, mais non des frais de vente, de rachat et de distribution ou des frais facultatifs et de l’impôt sur le revenu

exigibles du porteur de parts, qui auraient diminué le rendement.

(RENDEMENT EN % AU 30 JUIN 2012) 1 AN 3 ANS 5 ANS 10 ANS DEPUIS LE

LANCEMENT

DATE DE

LANCEMENT

Portefeuille prudence choix sélect RBC 1,06 % 5,57 % 1,16 % 3,57 % 3,29 % 06-2000

Portefeuille équilibré choix sélect RBC -0,57 % 5,76 % -0,84 % 2,72 % 2,07 % 06-2000

Portefeuille de croissance choix sélect RBC -2,62 % 6,16 % -2,83 % 1,97 % 0,70 % 06-2000

Portefeuille de croissance dynamique choix sélect RBC -5,12 % 5,96 % -4,58 % 0,81 % -1,28 % 06-2000

Taux de rendement*

* Chiffres modifiés en date du 19 juillet 2012.

1

/

4

100%