L`Avenir en Numérique

L’Avenir en Numérique

L’Avenir en Numérique

Depuis la fin du XXIème siècle, le progrès s’est identifié à la croissance économique. Une

croissance qui liait augmentation des productions et création de richesses et donc au prix d’un

prélèvement croissant des ressources naturelles. Qui peut croire que nous pourrions indéfiniment

puiser dans la nature ces matières premières devenues rares et coûteuses sans mettre en

question ce modèle quasi mécanique selon lequel consommation et croissance économique ne

font qu’un !? L’écologie actuelle fait une erreur de casting, notre problème majeur n’est pas celui

de l’overdose de pollution, c’est le rationnement des ressources.

Les grands cycles de croissance sont bien terminés, hormis dans les états majors

gouvernementaux où ils relèvent encore de la pensée magique. Ne reste que le levier du

numérique pour accroitre la productivité des écosystèmes, pour inventer des modèles

d’organisation plus productifs et consommant moins de ressources matérielles. Un

chambardement considérable est en marche, comparable à celui provoqué par l’entrée de nos

sociétés dans l’ère industrielle, qui déstabilise les modèles socioéconomiques en place et

engendre de fortes tensions sociales. Nous y sommes[1]!

Nos systèmes ne vont pas continuer à croître, en dehors de situations locales spécifiques, ils vont

s’optimiser globalement. Grace à la numérisation du monde, nous sommes entrés pour de

longues années dans un cycle d’éco-efficience économique prédit par l’économiste russe Nicolaï

Kondratieff[2]. Notre cycle actuel serait celui d’une période « gestionnaire » qui suit, celle

« stratégique », des années 1940-1992. Inscrites dans un cycle du développement durable, nos

économies vont faire en sorte d’utiliser mieux les ressources existantes. On parlera d’améliorer

les performances des écosystèmes existants ou de les modifier pour qu’ils consomment moins de

ressources. Cette mutation s’inscrit dans les changements en profondeur et durables de

l’économie immatérielle et ses artefacts numériques.

Une guerre des ressources qui ne dit pas son nom est engagée.

Le décollage économique des pays émergents fait qu’ils consomment désormais plus de la moitié

des ressources énergétiques mondiales. La demande devient telle que nous vivons une véritable

bataille des ressources qui oblige les nations à adapter dans la douleur leurs modèles

économiques, leurs organisations industrielles et commerciales. A elle seule, la Chine doit faire

face à une demande gigantesque de ressources primaires. Achats de terres agricoles, achats de

compagnies pétrolières, alliances et coopérations économiques avec des pays africains riches en

ressources minières. La recherche de diversification des fournisseurs démontre bien l’impact

croissant des énormes besoins de la Chine sur les économies de la planète[3]. Une demande qui

n’a cessé d’augmenter alors que celle de l’Inde, l’Amérique du Sud et de l’Afrique démarrent en

flèche malgré la crise actuelle. Ces économies émergeantes ne peuvent appuyer leur

développement que sur une consommation croissante de ressources et d’énergies coûteuses. La

numérisation devient un atout pour ceux des pays qui peuvent en profiter pour réinventer leurs

industries et leurs organisations.

Les taux de croissance moyens des économies avancées n’atteignent plus les sommets connus

(entre 4 et 7%) des décennies précédentes. Avec la généralisation de la numérisation du monde

une transition majeure est en cours. Elle offre l’opportunité d’optimiser les bilans énergétiques

des nations dans les années à venir. Tel est l’enjeu des prochaines décennies 2020/2050. Pour

limiter leur dépendance aux énergies primaires, les nations comme les entreprises devront

réduire la consommation des biens tangibles de plus en plus coûteux et remplacer leurs esclaves

mécaniques par des esclaves numériques, virtuels, économes en énergie et en ressources

matérielles.

La France ne redeviendra pas un grand pays industriel.

Ne nous y trompons pas, les pays en développement qui poussent les feux de leur croissance

resteront les plus gros producteurs, les plus gros fabricants de la planète monde pour

longtemps[4]. Notre avenir est ailleurs. L’Asie est l’usine du monde et le restera. L’Allemagne a ce

rôle en Europe et la France ferait bien de cesser de vouloir lui prendre une place qui sans doute

serait chère payée sur le plan des investissements de rattrapage et qui pourrait s’avérer un

désastre sur le plan politique. En représailles, l’Allemagne pourrait bien contester un jour la place

de grenier de l’Europe à l’agriculture française et se tourner vers d’autres pays à l’Est, tout aussi

capables de produire et à moindre coût. La réalité sans fard c’est que nous n’avons pas su

préparer notre présence dans les industries du futur. Personne ne contestera l’importance de

protéger les entreprises ou les emplois les plus vulnérables vis-à-vis d’une concurrence

internationale sans cesse plus âpre. Pour autant le manque de visibilité – et donc de perspective –

de notre politique industrielle pour les vingt prochaines années reste pour moi une énigme.Le

personnel politique et les grands commis de l’État donnent le sentiment qu’ils ont une vision

désuète des industries du 21eme siècle. Malgré le tapage médiatique créé autour de la

netéconomie – terme qui a ma préférence sur celui de l’économie numérique[5], dans leur grande

majorité, nos organisations actuelles sont encore pensées et bâties selon les modèles passés. Le

discours sur la combinaison de la puissance technologique et de la maîtrise de marchés de masse

domine encore les stratégies industrielles.

Ne nous trompons pas de combat

Nous devons renouveler notre vision des « industries » du 21eme siècle. Dans un contexte

international où la croissance va être fortement bridée par les limitations des consommations

énergétiques et de certaines matières premières, on peut s’attendre à une réorientation des

investissements vers les filières de la R&D et des produits ou services « économiseurs » de

ressources. Le capital se concentrera sur certaines industries et activités de services (d’usages

notamment) afin de produire de nouvelles richesses en grande partie immatérielles, cette fois !

Notre politique industrielle est-elle adaptée aux spécificités de ce que seront les industries du

21eme siècle pour les pays avancés ? Dans les dernières décennies du 20ème siècle, nous avons

assisté à la croissance spécifique du secteur des services au détriment de la fabrication. Déjà

comparer la « ré-industrialisation » des USA à celle possible de la France parait peu pertinente

sinon à faire plutôt la comparaison avec l’ensemble de l’Europe.

Ce tournant historique dans la structure des activités économiques aura engendré de nombreuses

études sur les évolutions des démographies industrielles. Elles sont souvent biaisées par les

difficultés de cerner correctement les frontières d’activités et leurs effets économiques et

systémiques. L’industrie c’est dé-massifiée et tertiarisée et l’on peut douter parfois des chiffres et

des comparaisons données. La redistribution des activités industrielles et usinières tient à des

facteurs complexes qui affectent les chaines de la valeur et donc le choix de l’installation des

activités de conception, de fabrication et commercialisation: coût de l’énergie, parités monétaires,

coût travail, fiscalité, financements locaux, etc. Encore aujourd’hui, d’énormes précautions

s’imposent dans leur interprétation. Les migrations entre activités industrielles et de services, les

variétés nouvelles d’activités mais aussi leurs impacts économiques selon que les entités

analysées bénéficient ou pas d’effet de grappes, la localisation du siège, de la taille et de la

nature des services comptent aussi. Il ya donc une variabilité notable de la contribution

économique du secteur des services au PIB des pays de l’OCDE. Par exemple, aux États-Unis, où

l’on parle de ré-industrialisation, la part des services représente comme en France 80% des

emplois mais leur meilleure utilisation des opportunités de la netéconomie contribue à une forte

progression de leur PIB. Rien d’étonnant donc si la contribution du numérique à la croissance de

l’économie américaine (en % du taux de croissance moyen annuel) est de 26% en France contre

37% aux États-Unis.

Une transition majeure des écosystèmes socioéconomiques est en cours.

Le développement de l’économie immatérielle et de ses artefacts numériques modifient

substantiellement la manière de produire et d’utiliser nos ressources matérielles et notre

patrimoine immatériel.Avons-nous les postures intellectuelles et les organisations appropriées

pour tirer parti de notre créativité, de notre inventivité? Sommes-nous capables de faire fructifier

nos connaissances et faire de nos réseaux savants les précurseurs de nos exportations?

Le problème est que nous n’avons pas une pensée organisationnelle adaptée aux potentialités

offertes par les trois mutations qui transforment profondément nos sociétés. La domination

progressive de l’économie immatérielle, la numérisation du monde et le développement des

infrastructures de télécoms. L’oublier, oublier un seul de ces facteurs, c’est passer à côté du

sujet! Prenons le plan câble bien mal parti en France : La consommation énergétique de la totalité

des télécommunications représente moins de 1% de la consommation des esclaves mécaniques.

La Numérisation pour sa part contribue à l’éco-efficience globale des écosystèmes. Enfin

l’économie immatérielle incarnée par notre patrimoine d’expertises nous offre de quoi faire

rayonner la pensée française partout dans le monde. Seulement voilà : nous n’utilisons pas

pleinement la numérisation pour changer nos modèles organisationnels et revoir les réallocations

de ressources disponibles ou pouvant être économisées.

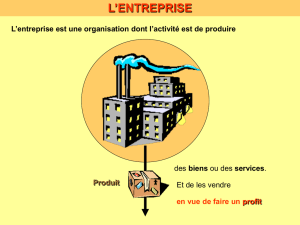

Le développement économique se fait de deux façons

Levier Endogène Levier Exogène

Action sur les

marchés

intérieurs

Productivité

interne

Offres sur

les marchés

Productivité

des facteurs

En stimulant

la

consommation

intérieure par

divers artifices

afin de faire

tourner

l’économie.

On agit plutôt

sur le pouvoir

d’achat… et

souvent à

crédit !

Par une

amélioration de

la productivité

globale d’une

organisation

(entreprise ou

État) qui

consomme

alors moins de

ressources et

dont le

fonctionnement

coûte moins

cher.

Par des

innovations

pour des

offres

marchandes

propices à

l’exportation

ce qui

rapporte

des devises.

Maitrise de la

filière

permettant le

délocalisation

des activités

plus

productive

dont le coût

du travail.

Les gains de

productivités

sont chez les

sous traitants

étrangers (ou

pas) pour

rendre les

produits plus

compétitifs

Un facteur commun : optimiser l’utilisation des ressources disponibles

Les entreprises ont déjà su utiliser au mieux les technologies de l’information et de la

communication afin de réduire les stocks classiques des marchandises, en améliorant le « stock

tournant » (zéro délais, zéro stock, zéro défaut) tout en accélérant les cycles financiers grâce à

des politiques de crédits favorisant la consommation. Ce qui a soutenu la croissance. En parallèle,

l’information, l’expérience, les connaissances n’ont cessé de s’accroître en constituant une

matière première plus ou moins bien utilisée et une nouvelle source de revenus.

Selon une enquête de Pew Internet et d’American Life Project, 56% des personnes interrogées

considèrent que les applications de la Réalité Virtuelle vont contribuer à augmenter la

productivité. De son côté, le développement de l’e.administration devient non seulement une

source d’efficacité collective mais aussi une source d’économies d’énergie. La digitalisation de

l’économie aura permis d’enrichir les modèles socio-organisationnels. Mais savons-nous bien

utiliser ces potentiels ? J’en doute. “ Le développement d’un pays n’est possible que s’il existe

une convergence entre sa culture économique, sa culture technologique et sa culture

organisationnelle ” rappelait opportunément Jean-Jacques Salomon dans “ La quête

incertaine[6] ”. Nous vivons une révolution économique et industrielle d’un nouveau genre.

Passer d’une civilisation où nous disposions d’esclaves mécaniques à une situation où nous

disposerions d’esclaves numériques ne va pas de soi, c’est pourtant ici que nous devons saisir

toutes nos chances !

L’économie y change de nature. Le signe domine la matière qu’elle économise. Avec la

téléprésence, la visiophonie, le télétravail, commercer avec le monde entier est à la portée de

chacun et plus seulement des entreprises organisées. Grâce aux marchés low cost, sur cette

planète numérique, avec ses possibilités d’échanges à coût marginal, des populations de gens

modestes et défavorisés peuvent bénéficier de l’accès aux savoirs et entrer dans l’ère de

l’économie des connaissances. La téléformation devient un produit exportable économiquement.

Les régions les plus reculées ne disposant que de maigres ressources peuvent accéder aux

bibliothèques virtuelles disponibles, aux ressources des laboratoires éloignés et aux programmes

scolaires mis en ligne un peu partout dans le monde. A l’avenir, l’enjeu ne sera pas d’avoir la plus

grande quantité d’ordinateurs et de technologies: elles sont accessibles à la planète entière. C’est

la qualité des organisations, l’efficacité globale, qui fera la différence entre entreprises et nations.

Les nations doivent adapter leurs industries à un nouveau modèle de croissance

Au cours de la dernière décennie, l’économie numérique a contribué plus largement à

la croissance aux États-Unis qu’en Europe ou en France.La France se situe au 20ème rang,

derrière le Royaume Uni (15ème) et l’Allemagne (13ème). La part de l’économie numérique dans

le PIB est de 4,7% en France, et de 7,3% aux USA. Au regard des performances américaines, la

France ne profite pas assez de la création de valeur et d’emplois que permettrait ce secteur de

technologie et de services : le retard est estimé à près de 100 000 emplois en France pour

atteindre le niveau des États-Unis en pourcentage de PIB[7]. Dès la fin des années 90

l’explosion des télémétiers était bien visible et de nouvelles formes d’activités parfois

surprenantes étaient prévisibles.Les secteurs porteurs ne manquent pas qui n’ont plus grand-

chose à voir avec les manufactures de nos parents.

On peut s’interroger de savoir pourquoi l’industrie française reste à la traîne dans le domaine des

piles à combustibles, filière très prometteuse aux applications plus vastes que les accumulateurs

de voitures. Pourquoi le plan câble se traine depuis plus depuis 25 ans faute d‘une pensée

organisatrice et stratégique ? A ce jour, les opérateurs privés ne sont guère motivés pour

procéder à des investissements faiblement rentables qui profiteront surtout à leurs concurrents

fournisseurs de contenus et de services. La prometteuse filière « voltaïque » n’en finit pas de

prendre des coups au point qu’elle perd des milliers emplois. La « politique numérique » affichée

6

7

8

6

7

8

1

/

8

100%