Avis n° 13-A-24 du 19 décembre 2013

RÉPUBLIQUE FRANÇAISE

Avis n° 13-A-24 du 19 décembre 2013

relatif au fonctionnement de la concurrence dans le secteur de la

distribution du médicament à usage humain en ville

L’Autorité de la concurrence (commission permanente),

Vu la décision n°13-SOA-01 du 25 février 2013 relative à une saisine d’office pour avis

portant sur le secteur de la distribution du médicament à usage humain en ville enregistrée

sous le numéro 13/0015A ;

Vu les articles 101 et 102 du traité sur le fonctionnement de l’Union européenne ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence et

notamment son article L. 462-4 ;

Vu les autres pièces du dossier ;

Vu le document de consultation publique publié par l’Autorité de la concurrence le 10 juillet

2013 ;

Vu les contributions reçues jusqu’au 16 septembre 2013 ;

Les rapporteures, le rapporteur général adjoint, le commissaire du gouvernement, entendus

lors de la séance du 28 novembre 2013 ;

Les représentants de « Les entreprises du médicament » (ci-après « Leem »), de « Génériques

mêmes médicaments » (ci-après « Gemme »), de la Chambre syndicale de la répartition

pharmaceutique (ci-après « CSRP »), du Conseil national de l’Ordre des pharmaciens (ci-

après « CNOP »), de l’Afipa, de l’UFC - Que Choisir, de la Fédération des entreprises du

commerce et de la distribution (ci-après « FCD »), entendus sur le fondement des dispositions

de l’article L.463-7 du code de commerce ;

Adopte l’avis suivant :

2

SOMMAIRE

INTRODUCTION ............................................................................................................... 9

Une consultation publique fructueuse ...................................................................... 9

Soutenir l’innovation et protéger la concurrence .................................................. 10

Renforcer la puissance d’achat des intermédiaires ............................................... 11

Adapter et consolider le fonctionnement du marché à l’aval ................................ 12

SECTION I – LE CADRE RÉGLEMENTAIRE : PRODUITS ET PRINCIPAUX

ACTEURS .......................................................................................................................... 14

A. LE MÉDICAMENT ........................................................................................................................ 14

1. NOTION ..................................................................................................................................... 14

2. MISE SUR LE MARCHÉ DES MÉDICAMENTS À USAGE HUMAIN .............................................. 14

3. LES MÉDICAMENTS GÉNÉRIQUES ........................................................................................... 17

a) Notion ...................................................................................................................... 17

b) Le répertoire des médicaments génériques ......................................................... 18

c) L’essor des génériques ........................................................................................... 19

Le droit de substitution et la prescription en dénomination commune ................. 19

L’introduction du tarif forfaitaire de responsabilité .............................................. 20

Les médicaments génériques et la protection des brevets ...................................... 21

Le dispositif « tiers payant contre génériques » : le renforcement du rôle joué par

les pharmaciens ....................................................................................................... 22

4. LES MÉDICAMENTS BIOLOGIQUES.......................................................................................... 25

a) Définition ................................................................................................................ 25

b) Les biosimilaires ..................................................................................................... 25

5. LA FIXATION DU PRIX DES MÉDICAMENTS ET LES MARGES DES ACTEURS DE LA

DISTRIBUTION .............................................................................................................................. 26

a) Les médicaments non remboursables .................................................................. 26

b) Les médicaments remboursables .......................................................................... 26

Modalités de fixation des prix ................................................................................. 26

Sur la fixation des prix des médicaments princeps .............................................. 26

Sur la fixation des prix des médicaments génériques .......................................... 28

La fixation des marges des acteurs de la distribution ............................................ 29

La marge du grossiste-répartiteur ......................................................................... 29

La marge du pharmacien d’officine ..................................................................... 30

c) La majoration des prix dans les départements d’outre-mer .............................. 34

3

6. LE REMBOURSEMENT DE MÉDICAMENTS PAR LA SÉCURITÉ SOCIALE ................................. 35

B. LES ACTEURS DE LA CHAÎNE DE DISTRIBUTION DU MÉDICAMENT ......................... 36

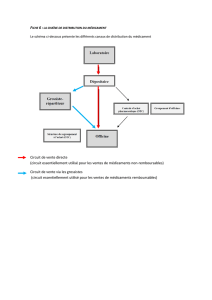

1. LE FONCTIONNEMENT DE LA CHAÎNE DE DISTRIBUTION ...................................................... 37

2. LA VENTE EN GROS DES MÉDICAMENTS ................................................................................. 38

a) Les laboratoires pharmaceutiques ....................................................................... 38

b) Les dépositaires ...................................................................................................... 39

c) Les grossistes ........................................................................................................... 39

La répartition ........................................................................................................... 39

L’exportation et l’importation de médicaments ..................................................... 40

d) Les groupements de pharmacies .......................................................................... 41

e) Les centrales d’achat pharmaceutiques (« CAP ») ............................................. 41

f) Les structures de regroupement à l’achat (« SRA ») .......................................... 42

3. LA VENTE AU DÉTAIL DES MÉDICAMENTS PAR LES OFFICINES ............................................ 42

a) Le monopole officinal ............................................................................................ 43

Le monopole des pharmaciens ................................................................................ 43

Le monopole officinal ............................................................................................. 43

Les autres produits vendus en officine, hors monopole ......................................... 44

b) La répartition territoriale des officines ............................................................... 45

c) Le principe d’indivisibilité de la propriété et de l’exploitation des officines .... 46

d) Les conditions d’exercice de la profession de pharmacien ................................ 47

e) Les missions du pharmacien ................................................................................. 48

La dispensation des médicaments ........................................................................... 48

Les « nouvelles missions » du pharmacien ............................................................ 50

4. LA VENTE EN LIGNE DE MÉDICAMENTS ................................................................................. 51

a) La directive 2011/62/UE du 8 juin 2011 et sa transposition en France ............. 52

b) L’arrêté ministériel du 20 juin 2013 .................................................................... 54

Le projet d’arrêté ..................................................................................................... 54

Le texte publié .......................................................................................................... 55

Dispositions d’ordre commercial, de nature à favoriser la concurrence .............. 55

Des restrictions liées aux impératifs de santé publique ........................................ 56

c) La vente en ligne de médicaments dans l’Union européenne ............................. 57

C. CONCLUSION ................................................................................................................................ 57

SECTION II – ENJEUX SECTORIELS ........................................................................ 59

A. EVOLUTION ET PERSPECTIVES POUR LE MÉDICAMENT EN FRANCE ..................... 59

1. LE MÉDICAMENT : DEUXIÈME POSTE DES DÉPENSES DE SANTÉ EN FRANCE ....................... 59

a) Des dépenses globales élevées ................................................................................ 59

4

b) Une décélération de la consommation finale de médicaments ........................... 61

c) La particularité des DOM ..................................................................................... 63

2. LES MÉDICAMENTS REMBOURSÉS PAR L’ASSURANCE MALADIE......................................... 63

3. LES MÉDICAMENTS NON REMBOURSES ................................................................................. 65

a) Une hausse des prix sur les médicaments déremboursés ................................... 65

b) Les médicaments d’automédication ..................................................................... 67

Notion ....................................................................................................................... 67

Une consommation en constante augmentation .................................................... 68

c) Médicaments par fonction ou par présentation .................................................. 69

d) Les « produits frontières » .................................................................................... 71

La notion de « produits frontières » ....................................................................... 71

La contestation du monopole officinal sur les « produits frontières » .................. 71

B. EVOLUTION ET PERSPECTIVES POUR LES ACTEURS DE LA DISTRIBUTION DU

MEDICAMENT EN VILLE .................................................................................................................... 72

1. LES LABORATOIRES PHARMACEUTIQUES .............................................................................. 73

a) Les principaux acteurs présents en France ......................................................... 73

b) Activité et contexte économique ........................................................................... 75

L’innovation comme cœur de métier ...................................................................... 75

L’émergence des médicaments génériques et la différenciation des secteurs ...... 77

L’industrie innovante ........................................................................................... 78

L’industrie générique ........................................................................................... 79

L’évolution vers la diversification de l’activité des laboratoires pharmaceutiques

.................................................................................................................................. 79

Conclusion ............................................................................................................... 80

c) L’entrée de médicaments génériques sur le marché ........................................... 80

Le rapport de l’ANSM sur les médicaments génériques ........................................ 80

Les brevets protégeant les médicaments princeps .................................................. 81

Les contentieux liés à la propriété intellectuelle .................................................... 82

d) Modèles de distribution ......................................................................................... 82

Les médicaments remboursables ............................................................................ 83

Les médicaments non remboursables ..................................................................... 83

2. LES ACHETEURS ET NÉGOCIANTS EN GROS ........................................................................... 84

a) Les grossistes-répartiteurs .................................................................................... 84

b) Le commerce parallèle de médicaments .............................................................. 86

Position jurisprudentielle sur le commerce parallèle de médicaments ................. 86

Les importations parallèles de médicaments .......................................................... 88

5

Régime juridique national et acteurs de l’importation parallèle .......................... 88

Les chiffres et régimes européens de l’importation parallèle............................... 88

c) Les groupements de pharmacies ........................................................................... 90

d) Les SRA et les CAP ................................................................................................ 90

3. SITUATION ÉCONOMIQUE DES PHARMACIES D’OFFICINES ................................................... 91

a) Le chiffre d’affaires des officines en baisse ......................................................... 91

b) Une concentration du réseau officinal dans les zones densément peuplées ...... 92

c) La rémunération du pharmacien d’officine est en pleine évolution .................. 93

SECTION III – ANALYSE CONCURRENTIELLE .................................................... 95

A. L’INTERVENTION DES AUTORITÉS DE CONCURRENCE DANS LE DOMAINE DU

MÉDICAMENT ........................................................................................................................................ 95

1. COMPÉTENCE DE L’AUTORITÉ DE LA CONCURRENCE .......................................................... 95

2. LES MARCHÉS PERTINENTS DU MÉDICAMENT ....................................................................... 96

a) Les marchés de produit ......................................................................................... 96

b) Les marchés géographiques .................................................................................. 98

3. LA PRATIQUE DES AUTORITÉS DE CONCURRENCE ................................................................ 98

a) Les autorités américaines ...................................................................................... 98

b) Les institutions européennes ................................................................................. 99

c) Les autorités nationales en Europe ..................................................................... 100

En France .............................................................................................................. 100

En Europe .............................................................................................................. 102

B. LES LABORATOIRES PHARMACEUTIQUES ...................................................................... 102

1. LE RAPPORT DES LABORATOIRES AUX ADMINISTRATIONS SUR LES MÉDICAMENTS

REMBOURSABLES ....................................................................................................................... 103

a) Les échanges avec le CEPS .................................................................................. 104

b) Les échanges avec l’ANSM et l’AEM ................................................................ 105

c) La durée des procédures administratives .......................................................... 105

Les retards observés devant le CEPS .................................................................... 106

Les retards observés devant l’ANSM et L’AEM .................................................. 106

d) Le nécessaire renforcement des échanges entre l’Autorité de la concurrence et

les autorités de santé ................................................................................................ 106

2. LE RISQUE DE DÉNIGREMENT DES MÉDICAMENTS GÉNÉRIQUES ....................................... 107

a) Contenu et formes du dénigrement anticoncurrentiel ..................................... 108

b) Les effets du dénigrement ................................................................................... 109

c) L’appréhension du dénigrement anticoncurrentiel ......................................... 110

d) La prévention de la défiance à l’encontre des génériques ................................ 111

3. LES PRIX DES MÉDICAMENTS GÉNÉRIQUES ......................................................................... 114

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

1

/

168

100%