Leçon 0201C la mise en place du système d

Comptabilité de gestion 1 Module 02 - Le système d’information de la comptabilité de gestion

Leçon 0201C la mise en place du système d'information.doc 1/3

Bernard Auge – Alexandre Vernhet

Module 02- Leçon 01 : La mise en place du système

d’information

L’objectif de la comptabilité de gestion est de produire des informations économiques, des

informations de gestion.

Si la base du système d’information de la comptabilité de gestion est le système d’information de la

comptabilité générale il convient de s’interroger au travers de deux questions :

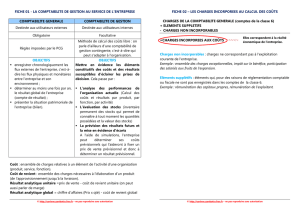

1°- Faut-il prendre en considération toutes les cha rges de la comptabilité générale ? NON !

Nous distinguerons les charges de la comptabilité générale incorporées aux coûts et les charges non

incorporables.

2°- Faut-il ne prendre que les charges de la compta bilité générale ? NON !

Nous distinguerons les charges supplétives, charges qui n’existent pas en comptabilité générale et les

charges de substitution, charges qui existent en comptabilité générale mais dont l’évaluation en

comptabilité de gestion est différente.

1 – Les charges incorporables :

Elles correspondent aux charges de la comptabilité générale retenues en comptabilité de gestion.

Laissées à la discrétion de l’analyste, l’incorporabilité des charges est souvent appréciée par rapport à

celles dont le caractère est de nature non incorporable.

2 – Les charges non incorporables :

Charges de la comptabilité générale qui ne rentrent pas dans la formation des coûts. Ce sont

principalement des charges qui ont un caractère anormal, exceptionnel, hors exploitation, non

redondant pour l’activité. Par exemple les charges exceptionnelles.

3 – Les charges supplétives

Charges qui n’existent pas en comptabilité générale dont l’intégration permet d’effectuer des

comparaisons entre organisations qui n’ont pas le même statut juridique ou la même structure

financière. Deux types de charges supplétives :

Rémunération conventionnelle du travail de l’exploitant qui n’est pas considéré en tant

que tel : Dans le cadre de l’exploitation individuelle, l’entrepreneur est rémunéré par un prélèvement

sur les bénéfices et non par un salaire. Aucune charge n’étant enregistrée en comptabilité générale, il

convient d’intégrer une rémunération fictive correspondant à son travail effectif.

Rémunération des capitaux propres : La comptabilité générale ne prend pas en compte la

rémunération des capitaux propres alors qu’elle constitue une charge économique au même titre que

les capitaux empruntés. Ainsi, pour les entreprises, cette rémunération peut être calculée comme un

intérêt fictif à un taux moyen sur la base des capitaux empruntés.

4 – Les charges de substitution

Elles existent en comptabilité générale mais leur évaluation est différente en comptabilité de gestion ;

dans ce cas, les charges incorporées en comptabilité de gestion sont différentes des charges de la

comptabilité générale. Quatre types de charges de substitution :

Comptabilité de gestion 1 Module 02 - Le système d’information de la comptabilité de gestion

Leçon 0201C la mise en place du système d'information.doc 2/3

Bernard Auge – Alexandre Vernhet

A - Valeur de remplacement

Concernant les matières premières, la valeur de remplacement se substitue à la valeur normale. C’est

le cas au cours d’un période de calcul où l’entreprise bénéficie d’une remise exceptionnelle importante

sur une matière première, la valeur retenue pour le calcul sera la valeur habituelle permettant ainsi

d’apprécier la performance de l’activité.

B - Charges d’usage

Calculé selon la réglementation fiscale, l’amortissement pratiqué en comptabilité générale ne reflète

pas souvent la dépréciation économique de l’investissement. Il convient de substituer à la dotation aux

amortissements enregistrée en comptabilité générale une charge d’usage représentant ainsi

l’amortissement économique. Pour ce faire, le calcul de la charge d’usage prend en compte la valeur

actuelle de l’investissement et se définit par le rapport suivant :

Valeur d’usage de l’immobilisation

Durée d’usage

1 - Amortissements dérogatoires

Comptabilisation (en comptabilité générale) d’un amortissement supérieur à celui résultant de la

consommation des avantages économiques futurs.

Comptabilité générale

Amortissement dégressif Comptabilité de gestion

Amortissement linéaire

Dotation aux

amortissements

Charges

incorporables

Dotation aux

amortissements

dérogatoires Charges non

incorporables

2 - Immobilisations totalement amorties

Dans le cas d’une immobilisation totalement amortie en comptabilité générale, il n’y a plus lieu

d’enregistrer une dotation aux amortissements. Malgré tout, ce matériel continue à être utilisé. Il

convient de tenir compte dans la valorisation, par exemple, du coût d’une prestation de l’usage de ce

matériel. Cette évaluation prend en compte son futur renouvellement.

Comptabilité générale Comptabilité de gestion

Charge

d’usage :

Valeur actuelle = 10 000

Durée d’usage = 5 ans

Charge d’usage = 2 000

Comptabilité de gestion 1 Module 02 - Le système d’information de la comptabilité de gestion

Leçon 0201C la mise en place du système d'information.doc 3/3

Bernard Auge – Alexandre Vernhet

C - Charges étalées

De même, dans une logique économique, les charges étalées (plus facile à calculer) se substituent

aux dotations aux provisions ou aux dépréciations comptabilisées en comptabilité générale. Le calcul

s’effectue selon des critères économiques (méthodes statistiques) retenus par l’organisation.

D - Charges abonnées

Certaines charges enregistrées en comptabilité générale (primes d’assurance, électricité,

téléphone…) ont une périodicité d’enregistrement qui ne correspond pas à la périodicité retenue en

comptabilité de gestion. Il convient de les répartir sur toute la période analytique. Ainsi une prime

d’assurance appelée par notre assureur une fois par an sera enregistrée en comptabilité générale

qu’une fois par an (exemple au mois d’octobre) alors que la période analytique retenue est le mois

(production régulière de données de gestion).

Les charges supplétives et de substitution constituent des charges calculées.

C

Ch

ha

ar

rg

ge

es

s

d

de

e

l

la

a

c

co

om

mp

pt

ta

ab

bi

il

li

it

té

é

g

gé

én

né

ér

ra

al

le

e

C

Ch

ha

ar

rg

ge

es

s

i

in

nc

co

or

rp

po

or

ra

ab

bl

le

es

s

C

Ch

ha

ar

rg

ge

es

s

i

in

nc

co

or

rp

po

or

ra

ab

bl

le

es

s

C

Ch

ha

ar

rg

ge

es

s

c

ca

al

lc

cu

ul

lé

ée

es

s

C

Ch

ha

ar

rg

ge

es

s

d

de

e

l

la

a

c

co

om

mp

pt

ta

ab

bi

il

li

it

té

é

d

de

e

g

ge

es

st

ti

io

on

n

C

Ch

ha

ar

rg

ge

es

s

n

no

on

n

i

in

nc

co

or

rp

po

or

ra

ab

bl

le

es

s

1

/

3

100%