L`industrie laitière dans une Union européenne en pleine expansion

Lesoutilsd’analyse

Outil d’analyse de réformesde politique laitière

L’analysedescénariosde politique laitièrereposesur un outil d’analyse

développé dansle cadre d’un projetde recherche européen (EDIM).1

Ils’agitd’un modèle d’équilibre partiel de lafilière laitière européenne

(UE 25) quireposesur une modélisation fine de l’ensemble de lafilière

(production laitière,transformation dulaiten 14 produits finaux,

demande de produits transformés) pour chacun despays européens

(14 pays de l’UE 15,les 3 principaux producteurs de laitde l’UE 10et

unagrégatdes 7 autrespays de l’UE 10.L’Océanie en tantque princi-

palconcurrentde l’UE sur le marché mondial desproduits laitiers est

égalementprise en compte. La demande du reste dumonde provientde

4 différenteszonesd’importation (Asie, Afrique etMoyen Orient,

Amérique,reste dumonde). Une originalité dumodèle est de tenir

compte précisémentdeséquilibresdesdeux principaux composants du

laitquesontlamatièregrasse etlamatière protéique. Enfin,le modèle

reposesur lamodélisation de l’ensemble desinstruments de politique

économiqueutilisésdanscesecteur :politique intérieure (prixd’inter-

vention,quotaslaitiers, aidesdirectes,soutien àla consommation) ou

politiquecommerciale (subventionsaux exportations,taxesaux importa-

tions,quotas tarifaires).

Modélisation de l’offre de lait

Lesfonctionsd’offre de laitontété dérivéesd’un modèle dynamique d’of-

fre de viande bovine etde laitdéveloppé àl’Université de Wageningen

(voirnotamment, Burell and Jongeneel (2001)). Ce modèle permetde

prendre en compte les substituabilitésetlescomplémentaritésentre la

production de viande etde laitetde distinguerentre desajustements de

laproduction à court terme (i.e. àcheptel constant) etlesajustements à

moyen terme prenanten compte lavariation ducheptel.

Simulation de réformes

Fonctionnementethypothèses

Le modèle est utilisécomme un outil de simulation de lafilière laitièresur

lapériode 2003/2004à2014/2015. D’une année sur l’autre,uncertain

nombre de changements sontprisen compte:

–Variation duniveaudesinstruments (réforme graduelle).

–Prise en compte de l’évolution de lademande dansle temps.

–Ajustementde l’offre de laiten raison d’une part duprogrès technique

etd’autre part d’un effetdynamique (ajustementdu troupeaude vaches,

prise en compte duprixde l’année précédente).

N°2-3-Septembre2007

RECHERCHES EN ECONOMIE ET SOCIOLOGIE RURALES

L’industrie laitière dans une Union européenne

en pleine expansion :politiqueset stratégies

Lesecteur laitiereuropéen faitfaceàune période de changements significatifs.Outre l’élargissementde l’Union européenne

(UE)aux nouveaux pays adhérents,laréforme de Luxembourg en juin 2003 etlesnégociationsinternationalesàl’OMC,de

plus en plus de pays se prononcenten faveur d’une sortie du système desquotaslaitiers misen place en 1984. L’objectif

de nosrecherchesest d’explorerl’impactde réformespossiblesde lapolitique laitière européenne dansce nouveau

contexte. On étudie plus particulièrementl’effetde scénariosd’augmentation graduelle et significative desquotaslaitiers

européens sur lesmarchésdulaitetdesproduits laitiers ainsi quesur le revenudesproducteurs et sur le bien-être

économique de l’UE.

Edité parle DépartementSciences sociales,agriculture etalimentation,espace etenvironnementde l’Institut National de la

Recherche Agronomique

Mission Publications:65Bd de Brandebourg - 94205Ivry-sur-Seine Cedex-Tél. 01 49 59 6900

Directeur de lapublication :Bertrand Schmitt –Rédaction :DidierAubert (Rédacteur en chef),Suzanne Jumel

Reproduction partielle autorisée avecmention de l’origine

1Le développementde cetoutil d’analysen’auraitpasété possible sans une collaboration de longue durée avecle CNIEL (CentreNationalInterprofessionnel de

l’Economie Laitière). Les résultats présentésicin’engagentcependantque lesauteurs de cette note.

Les résultats de simulation reposentnotamment sur une hypothèse

d’ajustementinstantané desmarchésaux changements de politique éco-

nomique. Parailleurs,on suppose égalementque les subventionsdans

l’UE (aussibien lesaidesàla consommation que lesaidesaux exporta-

tions)sontajustéesde telle sorte que lesprixde marché dubeurre etde

lapoudre de laitécrémé (PLE)soientlesplus prochespossible desprix

d’intervention àl’équilibre. En d’autres termes,lorsque le prixde lapoudre

(dubeurre) est supérieur auprixd’intervention,les soutiensparlesprixà

cesproduits sontdiminués.Le processus s’arrête lorsque les soutiens sont

nuls.Ainsi,lorsque le prixde lapoudre (dubeurre) est supérieur auprix

d’intervention, cecisignifie quece produitne reçoitplus de soutien parles

prix(c’est d’ailleurs ce que l’on constateactuellement sur le marché de la

poudre).

Description des scénariosétudiés

Les scénarios sontdéfinis sur lapériode 2003/2004-2014/2015. Lescéna-

rio de référencecorrespond àlapolitique laitièretelle qu’elle aété définie

parlaréforme de Luxembourg (baisse desprixd’intervention dubeurre

de 25%etde la PLE de 15 %, augmentation graduelle desquotaslaitiers,

introduction desaidesdirectesdécouplées). De plus,danslaperspective

d’un nouvel accordOMC, le scénario intègre deshypothèsesde politique

commerciale. Cetéventuel accord,misen œuvre progressivement sur une

période de 5 ansàpartirde 2008/2009,prévoiti) une suppression des sub-

ventionsaux exportationsetii) une baisse desdroits de douane basée sur

laproposition Mandelson de novembre2005.

Nous simulonsdeux scénariosd’augmentation graduelle desquotaslai-

tiers.Le premier scénario (dénotéQ1) supposeune augmentation des

quotasde chaque pays de l’UE de 1%paransur lapériode 2008/2009à

2014/2015. Alafin de lapériode,l’augmentation potentielle de laproduc-

tion est doncde 7%. Lesecond scénario (dénotéQ2)supposeune aug-

mentation desquotasde 2% paransur lamême période conduisanten

fin de période àune augmentation potentielle de laproduction de 14 %.

Réforme de Luxembourg etaccordOMC :

principaux résultats

Impact sur le prixdulait

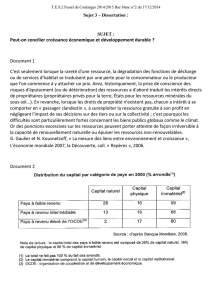

La réforme de Luxembourgaun effet significatif sur le prixdulaiteuropéen

(figure 1). En début de période,le prixdulaitbaisse jusqu’en 2006-2007.

Puisil restestable jusqu’en 2008-2009. Enfin,il augmentesur ladernière

période. La baisse duprixdulaitpendantlapremière période est dueàla

baissegraduelle desprixd’intervention prévue parlaréforme de

Luxembourg. Après 2006-2007,laréforme amoinsd’effetcarl’effetposi-

tif sur le prixdulaitde l’augmentation de lademande pendantcette

période compense l’effetnégatif de l’augmentation desquotaslaitiers.

Enfin,sur ladernière période,le prixdulaitàlaferme augmentesous

l’effetde l’évolution positive de lademande (globalementlademande

agrégée de matièregrasse etde matière protéiqueaugmente dansl’UE de

0,2% et 0,5%paranrespectivement). De plus,l’accord de l’OMC simulé

iciaurait un légereffetpositif sur lesprixdulaitdansl’UE.Cetaccorda

troiseffets principaux :

–La réduction desdroits de douane dansleszonesimportatricesdu reste

dumonde aun impactpositif sur le prixdulaitdansl’UE carelle apour

effetd’augmenterlademande de produits laitiers dansle reste du

monde.

–La réduction desdroits de douane dansl’UE a un effetnégatif ounulsur

lesprixintérieurs.

–La suppression des subventionsàl’exportation aun effetnégatif sur les

prixintérieurs.

D’aprèsnos résultats,lasomme de ces troiseffets est positivecard’une

part l’augmentation desimportationsde l’UE après un nouvel accordOMC

est marginale etd’autre part l’impactd’une suppression des subventionsà

l’exportation est faible car,suiteàlaréforme de Luxembourg,trèspeude

subventionsàl’exportation sontnécessairespour équilibrerlesmarchés.

En effet,ne l’oublionspas,laproduction de laitest plafonnée parlesquo-

tasquin’augmententquasimentpasalors que lademande intérieuresuit

untrend positif. Ilyadoncde moinsen moinsde produits destinésà

l’exportation. Enfin,sur uncertain nombre de produits (lesproduits riches

en matière protéique),l’UE devientcompétitivesur lesmarchésmondiaux

(c’est d’ailleurs déjàle cas sur lesmarchésde lapoudre).

Impact sur lesmarchésdesproduits laitiers

La réforme de Luxembourgconjuguée avecun nouvel accordàl’OMC

entraîne une baisse desprixde presquetous lesproduits laitiers à

l’exception de lapoudre de laitécrémé etdesfromagesàpâte demi-dure.

Lesproductions sontaffectéesde manière différente. Comme laproduc-

tion de laitest peumodifiée,l’augmentation de laproduction d’un produit

laitierne peut se fairesansladiminution de laproduction d’unautre pro-

duitlaitier.Dansl’ensemble,laproduction européenne de produits laitiers

est de plus en plus orientée vers laproduction de fromage etde produits

fraisaudétrimentdesproduits industriels(tableau1).

-INRA SciencesSociales-N°2-3-Septembre2007

2

Figure1:Pr ixdula itàlafer me

0 ,1

0 ,1

0 ,1

0 ,2

0 ,2

0 ,2

0 ,2

0 ,2

0 ,3

2003-2004- 2005- 2006-2007-2008- 2009- 201 0 -2011- 201 2 -201 3 -2014-

€ /

kg

Pr ixUE2 5Pr ixOcé a nie

Tableau1-Impactde laréforme de Luxembourg

sur lesmarchéslaitiers àl’horizon 2014-15.

Résultats en indice,indice 100 =valeur en 2003-04

PrixProduction Exportations

Laitàlaferme 93,5102,3

Beurre76,588,77,2

Poudre de Laitécrémée 105,979,563,5

Poudresgrasses94,095,084,0

Fromage 101,0114,5147,9

Dansle casdesfromages,l’indice de prixindiqué est celui desfromagesàpâte

demi-dure.

La modélisation de l’offre de lait

La modélisation de l’offre de laitpasse notammentparl’estima-

tion descoûts marginaux de production (c’est-à-dire lescoûts de

ladernièreunité de laitproduite). Comptetenude l’existence des

quotaslaitiers,cecoût marginaln’est paségalauprixde vente

dulait(en l’absence de quota, un producteur rationnel égalise

son coût marginalauprixdumarché). La différence entre le prix

etle coût marginal est appelée rente de quota .

Dansle cadre de cetravail,différents coûts marginaux ontété

estimés.Ilsdifférententre eux parlespostesde dépense qu’ils

intègrent(cf. Moro etal. (2005) etCathagne etal. (2005) ). Les

coûts marginaux àmoyen terme intègrent tous lesinputs varia-

bles,le coût du troupeaulaitierainsi que desinvestissements en

machinesetbâtiments etle coût de lamain d’œuvresalariée.Les

coûts marginaux àlong terme incluenten plus le coût de laterre.

Lescoûts marginaux estimés variententre0,16€ /kg et 0,24€ /kg à

moyen terme (50à70 % duprixdulait) et0,17à0,29€ /kg àlong

terme selon lespays.

Parailleurs,l’élasticité prixde l’offre de lait varie entre0,17et

0,29selon lespays.

Alafin de lapériode de simulation,lesprincipaux effets àretenir sont

lessuivants :

–Le prixdulaitàlaferme baissede7% parrapport à2003.

–Le prixdubeurrebaissesignificativement(il est auniveauduprixd’in-

tervention) alors que le prixde la PLE est supérieur àson niveauinitial

etest doncsupérieur auprixd’intervention. Cette divergence dans

l’évolution desprixest liée àune évolution de lademande de protéines

beaucoup plus forte quecelle de matièregrasse. L’UE n’est pascompé-

titivesur le marché international dubeurre.

–Dansl’ensemble,lesexportationsde l’UE diminuent(àl’exception de

cellesde fromage). La diminution globale desexportationsest la consé-

quence d’une hausse de lademande de produits laitiers dansl’Union

européenne alors que laproduction,en raison desquotaslaitiers,n’aug-

mente que marginalement.

–La production s’orientevers lesproduits de grande consommation des-

tinésaumarché domestique etlaproduction desproduits dits industriels

diminue.

–Lesprixde l’UE «convergent»vers lesprixmondiaux.

Augmentation desquotas:

principaux résultats

Nous présentonsdanscettesection les résultats desdeux scénarios

d’augmentation desquotas(Q1 etQ2). Il faut noterque,dansle scénario

Q2, à lafin de lapériode de simulation,les rentesde quotas sontquasi-

mentnulles(lesquotasne limitentdoncpaslaproduction). A cette date,

l’équilibre desmarchésdanscescénario est donctrèsproche de celui que

l’on observeraiten absence de quota.

Impact sur lesmarchésdulaitetdesproduits laitiers

Letableau 2 présente les résultats en fin de période de simulation. Ils sont

exprimésen indice parrapport àlasituation observée àlamême date

dansle scénario de référence. On mesure donc bien le changementlié à

lamise en place de l’augmentation desquotas.

Sur le marché dulait,l’augmentation desquotasconduità:

–Une baissesignificative duprixdulait.Globalement1%de production

effective en plus setraduitpar une baisse duprixdulaitde 3%.

–Une augmentation de laproduction de laitinférieureàl’augmentation

potentielle permise parlesquotas.

–Même dansle scénario Q1,dansde nombreux pays,lesquotasne sont

plus contraignants.

–La production en Q2n’est supérieureà celle de Q1 que de 1,4%(alors

que potentiellementelle pourraitêtre de 7%).

Sur le marché desproduits transformés,l’augmentation desquotaslaitiers

conduità:

–Une baisse duprixdubeurre plus importante quecelle de la PLE.En

effet,lademande de beurre est moinsélastique quecelle de PLE

comptetenudespossibilitésd’exportation de la PLE.

–Une augmentation de laproduction de l’ensemble desproduits ainsi

qu’une augmentation significative desexportationspour l’ensemble des

produits.En effet,lademande intérieure est somme touterelativement

peuélastiqueauprixalors que lademande mondiale l’est plus.

–Dansle scénario Q1,lesexportationsde beurren’augmententpas(elles

augmententdansQ2pour resteràdesniveaux absolus trèsfaibles). La

nécessité d’utiliserlamatièregrasse produitesur le marché intérieur

explique labaisse de prixplus forte.

–La production de produits fraisaugmente moinsque laproduction des

autresproduits.

Analyse de sensibilité des résultats

Desétudesantérieuresmettenten avantl’importance de l’hypothèse de

l’évolution de lademande sur le prixdulaitetdesproduits laitiers.Une

augmentation de 1%de lademande conduiraitàune hausse de 3% du

prixdulait,touteschoseségalesparailleurs.Il est doncimportant

d’analyserlasensibilité des résultats présentésci-dessus àune variation

des trendsde demande. Pour testerlasensibilité de nos résultats aux

trendsde demande,en plus de l’hypothèsecentrale,on considère deux

hypothèses:

–une hypothèse de demande basse quiconsisteà considérerqu’il n’ ya

aucune évolution de lademande pour l’ensemble desproduits laitiers

dansl’UE 15 àl’exception dubeurre quiaune évolution négative (on

conserve leshypothèsesde croissance de lademande dansl’UE 10et

dansleszonesimportatrices),

–une hypothèse haute quiconsisteàdoublerles tendancesd’évolution de

l’ensemble desproduits laitiers (dansl’UE 15) àl’exception dubeurre.

De lamême manière,on teste larobustesse de nos résultats aux hypo-

thèsesde coûts de production. Outre l’hypothèsestandard (quireposait

sur lamesure descoûts marginaux de production àmoyen terme),nous

INRA SciencesSociales-N°2-3-Septembre2007 -3

Tableau2-Impactd’une augmentation desquotaslaitiers àl’horizon 2014-15. Résultats en indice,

indice 100 =valeur en 2014-15 dansle scénario de référence

PrixProduction Exportation

Q1Q2Q1Q2Q1Q2

Laitàlaferme 85,581,7104,7106,1

Beurre80,776,5106,0108,5100 300,5

Poudre de laitecrémée 92,689,9110,0115,6129,9150,1

Poudresgrasses92,389,9136,2143,1168,5181,2

Fromage (pâte demi-dure) 91,989,6104,7107,2126,9143,0

Tableau3-Scénario d’augmentation desquotas(Q1) :sensibilité des résultats àdeshypothèsesalternatives

sur l’évolution de lademande etlescoûts marginaux de production. Valeur en 2014-15

Demande Prixdulait( € /kg) Rente de quota(€ /kg) Production (Mt)

Coût st Coût +Coût st Coût +Coût st Coût +

Standard0,222 0,249 0,020 0,004139,2134,7

Basse0,206 0,2350,011 0,001137,0132,2

Haute0,2400,2640,032 0,007 141,0137,0

Coût St:Hypothèsestandard de coûts de production,Coût +:Hypothèse haute de coûts de production,20 à30 %supérieurs aux coûts standards.

considérons une hypothèse haute pour lescoûts de production. Pour cela

nous retenonslesestimationsde coûts marginaux de production àlong

terme quisont,selon lespays,20 à30 %supérieurs aux précédents.

Aniveaude demande donnée,l’augmentation ducoût de production

conduitàune baissesignificative de laproduction etàune augmentation

duprixd’équilibre dulait(tableau 3). L’augmentation ducoût implique éga-

lement une baisse de larente moyenne desquotas,qui dans tous lescas

est faible. Aniveaude coût donné,une diminution de lademande conduit

àla baisse duprixdulait,de larente de quotaetde laproduction. Ce der-

nierajustementpermettantde «limiter» la baisse de prix.

Globalementprixetproduction sont sensiblesaux hypothèses sur les

coûts et sur lademande. Le prixest plus sensible que laproduction.

Impact sur les surplus et sur le bien-être

L’augmentation desquotaslaitiers apour effetd’augmenterlaproduction

et,de ce fait,de diminuerle prixdulaitàlaferme. Cettebaisse de prix

est bénéfique pour lesconsommateurs mais se faitaudétrimentdu

revenudesproducteurs quisontlargementaffectésetperdentplus de

3milliardsd’euros(Q1) en fin de période parrapport àune situation de

statu quo (tableau4). Au total,laréforme aun effetpositif sur le bien-

être,mesurécomme lasomme de lavariation des surplus desdifférents

agents.

Quelquesconclusions

Sans reprendre l’ensemble des résultats présentésici,il nous semble

importantd’insister sur leséléments suivants :

–Après une période de baisse duprixdulaitliée àlaréforme de

Luxembourg,l’effetde l’augmentation graduelle de lademande conduit

àune augmentation progressive desprixdulaitàpartirde 2007/2008.

–L’augmentation progressive desquotasaun effetpriximportant.Elle

conduitassezrapidementàune situation proche de celle qui prévaudrait

en absence de quota.

–On peut estimerqu’en absence de quota, laproduction européenne

serait supérieureàlaproduction actuelle (de l’ordre de 5%environ).

–Une augmentation de laproduction affecte plus le prixde lamatière

grasse que le prixde lamatière protéique. Le prixdulaitàlaferme

dépend fortementde l’évolution de lademande.

–L’augmentation de laproduction aun effetnégatif important sur le

revenudesproducteurs carl’effetprixest importantetl’effetvolume

(augmentation de laproduction) ne le compense pas.

Il faut garderàl’espritleslimitesde l’outil quirepose notamment sur

l’hypothèse d’ajustementinstantané desprix,desquantitésetdescapaci-

tésde transformation. Les résultats traduisentdoncplus une tendance. Par

ailleurs,le modèle ne tientpascompte de l’équilibre plus général entre

activité laitière etautresactivitésagricoles.

Diffusion :Martine Champion,INRA SAE2-Mission Publications,65Bd de Brandebourg - 94205Ivry Cedex

Egalementdisponible (auformatpdf) sur le site:http://www.inra.fr/Internet/Departements/ESR/publications/iss/

Téléphone :0149596934 - Télécopie :01 467041 13

Dépôtlégal:3 etrimestre2007 -ISSN :0988-3266 -Commission Paritaire n° 0108B06817

Réalisation etImpression :Bialec- 54001NancyCedex

Tableau4-Impact sur les surplus etle bien-être

d’une augmentation desquotas.Année 2014-15.

Variation parrapport àlasituation du scénario

de référence. M €

Q1Q2

Producteurs–3353–4417

Consommateurs44095594

Contribuables–4–4

Bien-être10521173

Pour en savoirplus

Bouamra Z.etV.Réquillart (2005). EDIM reports(Report on Dairy Policy(Report D05.02)and Report on dairy policy

simulations(Report D08.05). EU projectSSPE-CT-2004-502111. (http://edim.vitamib.com).

Burrell,A.etR.Jongeneel (2001). Amodel of the EU’sdairy and beef producing sector.Policy simulations:Agenda2000

and beyond. Impactof milk quota abolition on milk and beef production. Wageningen University,Finalreport forFAIR5-

CT97-3481.

Cathagne A.,H.Guyomard etF.Levert (2006). Milk quotasin the Europeanunion :Distribution of marginalcosts and

quotarents.EDIM Working paper 01/2006.(http://edim.vitamib.com).

INRA-Wageningen Consortium (V.Réquillart coordinator) (2002). Studyon the impactof future optionsfor the milk quota

system and the common marketorganisation formilk and milk products.EuropeanCommission,DG Agri.

(http://europa.eu.int/comm/agriculture/publi/reports/milkquota/index_en.htm).

MoroD.,M.NardellaetP.Sckokai (2005). Regional distribution of short-run,medium-runand long-run quotarents across

EU-15 milk producers.EDIM Working papers 03-2005. (http://edim.vitamib.com).

Zohra Bouamra-Mechemache etVincentRéquillart

ToulouseSchool of Economics(UMR 1291 GREMAQ (INRA))

Zohra.Bouamra@toulouse.inra.fr–Vincent.Requillart@toulouse.inra.fr

1

/

4

100%