Les marges bénéficiaires resteront élevées

Les marges bénéficiaires

resteront élevées

PERSPECTIVES ÉCONOMIQUES

La marge bénéficiaire des entreprises canadiennes n’a pas été aussi

élevée depuis 27 ans. Même si on peut s’attendre à une certaine

érosion sous l’effet du ralentissement de l’économie, les marges

devraient selon nous rester élevées. Au cours des deux dernières

décennies, l’économie a fait l’objet de changements structurels

fondamentaux qui ont entraîné une hausse des marges bénéficiaires.

Ces changements sont le résultat de différents phénomènes, comme la

mondialisation, l’innovation, la baisse du coût du capital et l’ampleur

des barrières à l’entrée. Plus récemment, les marges ont également

été alimentées par le ralentissement des coûts de la main-d’œuvre et

par la chute du huard. Certains de ces facteurs risquent de s’atténuer

au cours des 12 à 24 prochains mois et les marges pourraient donc

reculer, mais pas autant que ne le laissent croire les manchettes.

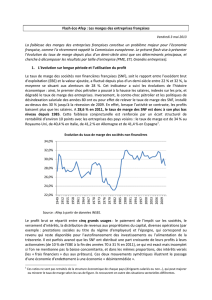

Des marges bénéficiaires record

Les marges bénéficiaires moyennes des sociétés non financières canadiennes

se sont établies à un peu plus de 8 % du chiffre d’affaires au quatrième trimestre

de 2014, ce qui constitue un nouveau record. C’est également le cas lorsque

l’on exclut le secteur de l’énergie, dont l’évolution est actuellement

radicalement différente.

Cette différence d’orientation est également derrière la récente divergence entre

les marges bénéficiaires de l’ensemble de l’économie et celles du S&P/TSX. Les

marges bénéficiaires du secteur de l’énergie avaient commencé à baisser bien

avant que les prix du pétrole ne piquent du nez. Et dans la mesure où la part de

l’énergie au sein du S&P/TSX est supérieure à sa contribution au PIB, cette

tendance a une incidence bien plus marquée sur la rentabilité globale de l’indice.

En observant de plus près l’évolution des marges bénéficiaires en dehors du

secteur de l’énergie (l’élément qui nous intéresse le plus), on constate que la

récente hausse des marges n’est pas uniquement liée au cycle économique.

L’écart entre les marges bénéficiaires et la croissance du PIB réel est actuelle-

ment un des plus élevés que l’on ait pu observer pendant les périodes hors

récession au cours des 25 dernières années. (L’écart a tendance à se creuser

pendant les récessions dans la mesure où le PIB ralentit beaucoup plus vite

que les marges.) Il nous faut donc chercher plus loin.

Il est possible que la hausse des marges traduise simplement une modification

de la composition des entreprises canadiennes et une augmentation de la part

des secteurs à marges élevées au sein de l’économie. Une piste intéressante,

mais clairement erronée. En fait, la part des secteurs à fortes marges comme

l’industrie manufacturière, les transports, l’agriculture et le secteur forestier est

en forte chute ces 20 dernières années, tandis que celle de secteurs à faibles

marges comme le commerce de détail et la construction a augmenté. En

d’autres termes, les marges bénéficiaires au Canada ont augmenté malgré

une composition sectorielle moins favorable.

Retour à la moyenne

Cet élément peut avoir des conséquences importantes pour la future évolution

de la rentabilité des entreprises canadiennes. Les marges bénéficiaires sont

généralement considérées comme l’élément qui a le plus tendance à revenir

à la moyenne dans le domaine de la finance. La raison en est simple. Selon la

Marges bénéficiaires des entreprises – un sommet

Sources : Statistique Canada, Banque CIBC

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

T4 88

T4 90

T4 92

T4 94

T4 96

T4 98

T4 00

T4 02

T4 04

T4 06

T4 08

T4 10

T4 12

T4 14

Total

Hors énergie

« L’écart entre les marges bénéficiaires et la

croissance du PIB réel est actuellement un des

plus élevés que l’on ait pu observer pendant

les périodes hors récession au cours des

25 dernières années. »

www.investissementsrenaissance.ca/fr/

théorie, des marges supérieures à la moyenne doivent attirer la concurrence et

les investissements, ce qui peut avoir pour effet de réduire la rentabilité globale.

En fait, on peut dire que le concept de retour des marges à la moyenne est

largement intégré à de nombreux modèles d’évaluation des actions.

Si les marges reviennent en effet à la moyenne, alors l’ampleur actuelle des

marges pourrait entraîner une diminution marquée de la rentabilité, puisque les

marges dépassent actuellement leur moyenne à long terme de deux points de

pourcentage. Mais, en y regardant de plus près, on constate que les choses ne

sont pas si simples. Les marges ont peut-être amorcé un retour à la moyenne,

mais il est possible que la moyenne ait fait l’objet d’une hausse structurelle.

Après l’éclatement de la bulle technologique de 2001, l’orientation des marges

bénéficiaires semble avoir pris un virage structurel haussier au Canada, puisque

la moyenne des marges a presque doublé au cours de cette période.

Ce qui nous fait dire que cette hausse des marges amorcée en 2001 est de

nature structurelle, c’est qu’elle est généralisée. Tous les secteurs à l’exception

d’un seul affichent à l’heure actuelle des marges supérieures à leur moyenne

de 2001-2014. Et les explications à cette augmentation structurelle ne manquent

pas : mondialisation, innovation, baisse du coût du capital, barrières à l’entrée

élevées et réduction du pouvoir de négociation de la main-d’œuvre, entre autres.

Le rôle du coût de la main-d’œuvre et du huard

Même dans le contexte d’une hausse structurelle, l’augmentation des marges

des deux dernières années est relativement forte, puisqu’elle atteint près d’un

point de pourcentage depuis 2012. Le rythme de croissance du coût unitaire de

la main-d’œuvre a sensiblement ralenti au Canada ces deux dernières années :

il est passé de 3,5 % (sur 12 mois) à 1 %, et la tendance est généralisée.

D’ailleurs, un tiers du PIB canadien de l’an dernier provenait de secteurs dont

le coût unitaire de la main-d’œuvre était en baisse.

La dépréciation de près de 25 % enregistrée par le dollar ces deux dernières

années a joué un rôle encore plus important. Pour les secteurs présentant un

solde d’exportations positif, les marges sont le premier élément à s’en ressentir.

Sur la base des coefficients d’entrées-sorties de Statistique Canada, nous

estimons que la dépréciation du dollar a généré une hausse d’au moins un point

de pourcentage des marges bénéficiaires moyennes depuis 2012. L’impact est

loin d’être uniforme. L’agriculture est le principal bénéficiaire, avec une hausse

estimée à près de quatre points de pourcentage. Le secteur manufacturier s’en

tire lui aussi très bien, grâce notamment à des sous-secteurs comme ceux des

produits du bois, la pâte et le papier, les véhicules motorisés, le matériel

électrique, l’habillement, les textiles et les produits chimiques de base.

La hausse des marges bénéficiaires dans le secteur du transport est essentielle-

ment à mettre au crédit des chemins de fer et du transport par camions; l’impact

du transport aérien est légèrement négatif. Les marges des secteurs de la

construction et du commerce de détail, déjà faibles, ont encore diminué.

Certains des facteurs structurels ayant contribué à l’augmentation de la

rentabilité des entreprises pourraient commencer à s’atténuer au cours des

prochaines années. Mais, pour le moment, les éléments fondamentaux jouent

pleinement en faveur des marges bénéficiaires.

« ...l’orientation des marges bénéficiaires

semble avoir pris un virage structurel

haussier au Canada. »

« ...un tiers du PIB canadien de l’an dernier

provenait de secteurs dont le coût unitaire

de la main-d’œuvre était en baisse. »

www.conseiller.ca/endirect

Balado > Les manufacturiers

propulsés par le huard et le gaz

Balado > Le huard bientôt de

retour à 80 cents ?

Benjamin Tal est économiste en chef adjoint

à la Banque CIBC. Désigné comme l’un des

principaux experts canadiens du marché

immobilier par le Fonds monétaire international,

il est responsable de l’analyse de l’actualité

économique et de ses répercussions sur les

marchés nord-américains des titres à revenu

fixe, des actions, des changes et des

produits de base.

MDInvestissements Renaissance est une marque déposée et offerte par Gestion d’actifs CIBC inc. Ce matériel est strictement destiné aux

professionnels du placement, non au public. Il est à caractère informatif et ne comporte pas de conseils de placement, juridiques ou fiscaux. Le

matériel et/ou son contenu ne peut être reproduit ou distribué sans le consentement écrit explicite d’Investissements Renaissance.

1

/

3

100%