Notice explicative de la TLPE

Affaire suivie par :

Myldred NODUSSO

Responsable T.L.P.E.

℡ 03 89 20 68 68– Poste 1511

myldred.nodusso@colmar.fr

Qu’est-ce que la TLPE ?

Le Grenelle de l’Environnement rappelle avec force l'impérieuse nécessité de mettre en place des mesures

préservant notre cadre de vie. Sont concernées la publicité et les enseignes qui peuvent, dans certains cas, lui porter

atteinte.

C'est pourquoi la loi du 4 août 2008 de modernisation de l'économie remplace les taxes sur la publicité frappant les

affiches, réclames et enseignes lumineuses (TSA), et la taxe sur les emplacements fixes (TSE), par une taxe unique

appelée Taxe Locale sur la Publicité Extérieure.

Assiette de la TLPE

La TLPE frappe tous les supports publicitaires fixes, visibles de toute voie ouverte à la circulation publique.

Par voies ouvertes à la circulation publique, il faut entendre les voies publiques ou privées qui peuvent être

librement empruntées, à titre gratuit ou non, par toute personne circulant à pied ou par un moyen de transport

individuel ou collectif.

Il y a 3 catégories de support publicitaire :

- les dispositifs publicitaires : toute inscription, forme ou image, destinée à informer le public ou à attirer son

attention, les dispositifs dont le principal objet est de recevoir lesdites inscriptions, formes ou images étant

assimilées à des publicités,

- les enseignes : toute inscription, forme ou image apposée sur un immeuble (y compris le terrain) d’activité et

relative à une activité qui s’y exerce,

- les préenseignes : toute inscription, forme ou image indiquant la proximité d’un immeuble où s’exerce une

activité déterminée.

Redevables

Le redevable est l’exploitant du dispositif, ou à défaut le propriétaire, ou à défaut celui dans l’intérêt duquel le

dispositif a été réalisé.

TAXE LOCALE SUR LA PUBLICITE EXTERIEURE (T.L.P.E.)

NOTICE EXPLICATIVE

Tarifs de la TLPE

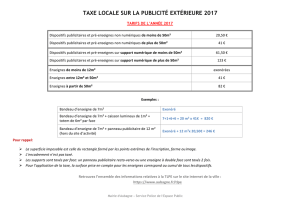

2015

2016

2017

Dispositifs publicitaires et pré enseignes dont l’affichage se fait au moyen d’un

procédé non numérique :

-

superficie < ou = à 50m²

20,40

20,40

20,50

-

superficie > à 50m²

40,80

40,80

41,00

Dispositifs publi

citaires et pré enseignes dont l’affichage se fait au moyen d’un

procédé numérique :

-

superficie < ou = à 50m²

61,20

61,20

61,50

-

superficie > à 50m²

122,40

122,40

123,00

Enseignes dont l’affichage se fait au moyen d’un procédé non numérique

:

-

supe

rficie < ou = à 7m²

Exo

Exo

Exo

-

superficie > à 7m² et < ou = à 12m²

20,40

20,40

20,50

-

superficie > à 12m² et < ou = à 50m²

40,80

40,80

41,00

-

superficie > à 50m²

81,60

81,60

82,00

Les exonérations

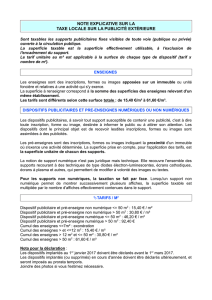

1) De droit

L’article L.2333-7 du Code Général des Collectivités Territoriales issu de la loi de Finances Rectificative du 28

décembre 2011 prévoit une exonération de certains dispositifs, à savoir :

-les supports exclusivement dédiés à l'affichage de publicités à visée non commerciale ou concernant des spectacles ;

-les supports ou parties de supports prescrits par une disposition légale ou réglementaire ou imposés par une

convention signée avec l'Etat ;

- les supports relatifs à la localisation de professions réglementées ;

- les supports exclusivement destinés à la signalisation directionnelle apposés sur un immeuble ou installés sur un

terrain et relatifs à une activité qui s'y exerce ou à un service qui y est proposé ;

- les supports ou parties de supports dédiés aux horaires ou aux moyens de paiement de l'activité, ou à ses tarifs, dès

lors, dans ce dernier cas, que la superficie cumulée des supports ou parties de supports concernés est inférieure ou

égale à un mètre carré.

2) Facultatives

La Ville de Colmar a fait le choix d’exonérer les enseignes si la somme de leurs superficies est inférieure ou égale à

7 mètres carrés.

Il n’en demeure pas moins que la déclaration doit être faite chaque année.

Comment déclarer ?

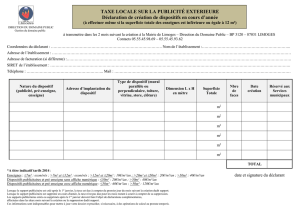

La taxe est payable sur la base d’une déclaration annuelle à la collectivité, qui doit être effectuée avant le 1

er

mars

de l’année d’imposition pour les seuls supports existants au 1

er

janvier.

Les supports créés ou supprimés en cours d’année (entre le 1

er

janvier et le 31 décembre) font l’objet de

déclarations supplémentaires, qui doivent être effectuées dans les deux mois suivant la création ou la suppression.

Les imprimés de déclaration annuelle et de déclarations supplémentaires peuvent être retirées en Mairie (2

ème

étage

– bureau 216) ou être téléchargée sur le site Internet de la Mairie www.colmar.fr rubrique Vivre à Colmar.

A noter que depuis janvier 2015, la Ville de Colmar a opté pour le recouvrement au fil de l’eau. Les créations et les

suppressions de supports intervenues au cours d’année seront directement prises en compte dans la facturation.

Quand régler ?

Le recouvrement s'effectue à compter du 1er septembre de l'année d'imposition, par le moyen de titres de recettes

émis au vu de la déclaration annuelle que doit faire le redevable avant le 1er mars.

1

/

2

100%