avis sur le rapport au titre de l`Article IV/FMI sur l`Albanie, Lettre à

AMBASSADE DE FRANCE EN JORDANIE

SERVICE ÉCONOMIQUE

AB

3/01/2016

PO Box 5101

40 Al Mutanabbi Street – Jabal Amman

11183 AMMAN

JORDANIE

Tél. : +962 (0)6 4604 750 - http://www.tresor.economie.gouv.fr/pays/jordanie

Note

Objet : Jordanie : investissements directs étrangers en 2014 et tendance 2015

1/ Perspective historique des flux d’IDE depuis les années 2000.

Les années 2000 ont été caractérisées par une forte augmentation des flux d’IDE vers la Jordanie. Ces

derniers sont passés de 913 M USD en 2000 à 2,82 Mds USD en 2008, avec un pic à 3,54 Mds USD

en 2006. Le stock d’IDE a ainsi augmenté de 3 Mds USD en 2000 à 23 Mds en 2011 (77% du PIB).

Le royaume occupait le 8ème rang mondial dans le classement FDI performance Index1 sur la période

2006-2008. A partir de 2008 les résultats sont plus mitigés. Les flux d’IDE ont commencé à

progressivement baisser pour atteindre 1,49 Mds USD en 2012. La part des IDE dans la formation

brute de capital fixe (FBCF), qui s’élevait à 51% en 2000, n’atteignait plus que 22,3% en 2012.

Plusieurs facteurs peuvent expliquer cette césure :

- la mise en place, à partir de la fin des années 1990, de régimes d’incitations qui ont permis

d’attirer un nombre croissant d’investissements étrangers, comme dans le cas par exemple des

Qualified Industrial Zones. Les investissements étrangers (principalement originaires des pays

asiatiques) représentaient 90% de l’investissement dans ces zones ;

- le programme de privatisation des années 1990 et 2000, auquel nos entreprises ont grandement

participé2 ;

- à l’inverse, la crise financière de 2008, qui a indirectement impacté la Jordanie à travers une

baisse des investissements en provenance des pays du Golfe. La moyenne annuelle pré-crise

(2005-2007) des flux d’IDE entrants était de 2,7 Mds USD, alors que la moyenne post-crise3

(2009-2011) n’est plus que de 1,84 Md USD ;

- les troubles liés au printemps arabe, qui ont créé un climat d’incertitude peu favorable aux

investissements de long terme. Des études4 montrent qu’une grande partie des investisseurs

internationaux ont mis en attente ou annulé leurs projets dans la région MENA.

2/ Après les bonnes performances de 2013, le retournement amorcé en 2014 s’accentue.

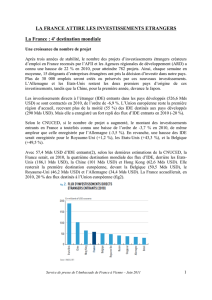

Selon la CNUCED, les flux d’IDE entrants en Jordanie se sont élevés à 1,76 Md USD en 2014, soit

une augmentation de 0,74%, contre 13% en 2013. La part des flux d’IDE dans la (FBCF) a, quant à

elle, baissé de 25,1% en 2013 à 23,1% en 2014. En termes de stock, les IDE entrants sont passés de

26,7 Mds USD en 2013 (79,5% du PIB) à 28,7 Mds USD en 2014 (80,3% du PIB).

Toutefois, depuis le début de l’année 2015, les flux d’IDE chutent fortement. Ils ont été ramenés de

1 077,1 M JOD au cours des neuf premiers mois de 2014 à 598,7 M JOD au cours des neuf premiers

mois de 2015, soit une baisse de 45%. Cette baisse s’explique largement par la situation sécuritaire

régionale, mais également par les incertitudes provenant du cadre légal5.

1 Indicateur construit par la CNUCED et qui se définit par le ratio : part du pays dans les IDE mondiaux / part du pays dans le

PIB mondial.

2 Orange (qui constitue aujourd’hui les deux tiers de notre stock d’investissements), Lafarge, ADP.

3 Moyenne post année de déclenchement de la crise.

4 Sondage réalisé par MIGA (Multilateral Investment Guarantee Agency) et The Economist en 2011 auprès de 316 dirigeants

de multinationales.

5 Certains décrets d’application devant notamment préciser le régime d’exemptions fiscales n’ont toujours pas été adoptés.

Au niveau régional6, et en termes absolus, excepté la Syrie et les Territoires Palestiniens, la Jordanie

est le pays qui attire le moins de flux d’IDE. A titre d’exemple, en 2014, l’Irak, le Liban et l’Egypte

auraient enregistré des flux d’IDE respectivement de 4,8 Mds USD (-6,8%), 3,1 Mds (+6,6%) et 4,8

Mds (+14%). En revanche, en termes de part dans la FBCF, la Jordanie continue de présenter le ratio

le plus élevé7 (23,1%) avec le Liban (26,9%), ce qui montre la dépendance du pays aux

investissements étrangers.

S’agissant du stock d’IDE, la Jordanie dispose du deuxième stock le plus faible (28,73 Mds USD) en

termes absolus, devant l’Irak (23,1 Mds USD), et du deuxième stock le plus important en termes de

pourcentage du PIB (80,3%), derrière le Liban (114%), autre signe de l’importance relative des

investissements étrangers en Jordanie.

3/ Dans la période récente des IDE en grande partie du Golfe et concentrés sur quelques

secteurs.

Il n’existe pas de données sur les IDE ventilées par pays d’origine. Les derniers chiffres officiels

disponibles datent de 2009. La Jordanie bénéficierait d’abord de sa relation de proximité avec les pays

arabes du Moyen-Orient et notamment les Etats du CCEAG. Selon la CNUCED, en 2009 la plus

grande partie du stock d’IDE provenait des pays arabes du Moyen-Orient (65%). L’Arabie Saoudite

détenait 18% du total, le Koweït 16%, les EAU 8%, et le Liban 5,3%. Les principaux investisseurs non

arabes étaient à cette date les Etats-Unis (8% du stock), la France (7%) et la Grande-Bretagne (6%).

Les flux d’IDE en Jordanie sont donc historiquement relativement concentrés en termes d’origine

géographique.

En termes de répartition sectorielle, les IDE entrants se dirigent principalement vers le secteur

financier, le secteur minier (phosphate, potasse), les produits chimiques, les télécommunications,

l’électricité/énergie et l’immobilier. En termes de qualité des investissements étrangers, une étude de

la Banque Mondiale8, réalisée en 2013, avait souligné que les IDE en Jordanie étaient principalement

motivés par la recherche de marchés (market seeking) ou la recherche d’actifs (asset seeking). Les

premiers s’étaient dirigés vers le secteur financier, alors que les seconds avaient investi le secteur

immobilier. La Jordanie n’attirait pas assez d’investissements productifs (efficiency seeking FDI), en

raison d’un manque de compétitivité du pays.

Depuis peu, les autorités ont commencé à diriger une partie de leurs efforts de promotion vers de

nouvelles régions, en particulier l’Asie. En septembre 2015, le Roi Abdallah a effectué une visite de

plusieurs jours en Chine et en Corée du Sud. Lors de sa visite en Chine un ensemble d’accords

d’investissements d’une valeur de 7 Mds USD ont été signés9. En octobre 2015, le Roi a accueilli le

Président indien pour une visite officielle de plusieurs jours au cours de laquelle plusieurs accords de

coopération ont été signés.

3/ Régime et climat de l’investissement en Jordanie.

3.1 Environnement des affaires

Le cadre législatif présente des faiblesses récurrentes. La Jordanie se classe 113ème sur 189 au

classement Doing Business de 201610. Le pays performe particulièrement mal en termes d’accès au

financement (185ème), protection des investisseurs minoritaires (163ème), règlement de l’insolvabilité

(146ème) et d’exécution des contrats (126ème). L’inauguration, le 15 décembre 2015, du premier credit

bureau devrait faciliter l’accès aux financements bancaires, notamment pour les PME. L’institution,

qui sera supervisée par la Banque Centrale, fournira une base de données rassemblant les informations

de crédit sur les individus et les entreprises. Les banques commerciales pourront y accéder lors du

6 Levant, Irak et Egypte.

7 Les ratios flux d’IDE/FBCF de l’Egypte, Israël et l’Irak s’élèvent respectivement à 12,6%, 11,4% et 9%.

8 Jordan’s Competitiveness and Investment Framework

9 Ces accords prévoient les constructions de la première centrale à schiste bitumineux (1,7 Md USD), d’un réseau de voie

ferrée (2,8 Mds USD) et d’une centrale électrique utilisant des énergies renouvelables (1 Md USD).

10 En 2015 la Jordanie était classée au 117ème rang.

2

traitement des demandes de crédit. Une loi sur l’insolvabilité devrait également être prochainement

adoptée.

En termes de compétitivité, la Jordanie se positionne relativement bien dans le classement 2015-2016

du WEF sur la compétitivité mondiale (64ème sur 140 économies). Toutefois, le classement général

masque des faiblesses de l’environnement macroéconomique (130ème) et de l’efficacité du marché du

travail (90ème). Ce dernier est caractérisé par une inadéquation entre l’offre et la demande de travail.

Parmi les faiblesses macroéconomiques traditionnelles de la Jordanie on peut citer son économie de

petite taille, sa dépendance énergétique vis-à-vis des pays de la région (certes atténuée par la mise en

service d’un terminal GNL en juillet 2015) et une faible diversification de l’économie. En termes de

corruption, la Jordanie se classe 55ème sur 175 pays dans l’indice de perception de la corruption11 2015.

3.2 Régime de l’investissement

La Jordanie dispose d’un cadre juridique globalement favorable aux investissements étrangers. La loi

de 1995, amendée en 2003, affirme le principe d’égalité de traitement entre investisseurs jordaniens et

étrangers. Grâce à la suppression du contrôle des changes, la loi permet le libre transfert des capitaux

et des profits. La loi de 2003 prévoit, enfin, que la participation peut aller jusqu’à 100%.

Des secteurs restent cependant entièrement ou partiellement fermés aux investisseurs étrangers :

- les investissements étrangers sont interdits dans les secteurs suivants : presse écrite, clubs

sportifs, services de transport routier de voyageurs et de marchandises, carrières de sable et de

pierres naturelles utilisées dans la construction, services d’enquête et de sécurité, services de

dédouanement, services immobiliers et services dentaires. Toutefois, à l’exception de la presse

écrite, le Conseil des ministres peut par dérogation approuver des projets avec des

participations étrangères dans ces secteurs, à condition qu’ils soient jugés comme

« bénéficiant de manière exceptionnelle » à l’économie nationale (notamment à travers des

transferts de technologie) et compte tenu de leur impact en termes d’emploi local ;

- d’autres secteurs limitent les participations étrangères à 50% : services d’impression et de

publication, franchisage, vente en gros, services de publicité, service d’ingénierie -

architecture, construction, services de collecte et de traitement des déchets solides, transport

aérien, restaurants et cafés, agences de voyage et voyagistes, entretien et réparation de navires

et avions ;

- enfin, la participation étrangère est limitée à 49% dans les services de transport aérien de

voyageurs, de marchandises et de courrier, et les services de location d’avion et de pilote.

Le régime de l’investissement reste relativement plus restrictif aux IDE que la moyenne des pays en

développement. L’indice FDI Regulatory Restrictiveness de l’OCDE s’établissait à 0,29912 pour la

Jordanie en 2014. Sur l’ensemble des pays MENA présents dans ce classement, la Jordanie se classe

deuxième13 en termes de restrictions aux IDE. Seule l’Arabie Saoudite affiche un indice plus élevé

(0,342). Sur l’ensemble des 60 économies étudiées par cet indice, la Jordanie serait la 4ème économie la

plus restrictive, après la Chine, la Birmanie, l’Arabie Saoudite et l’Indonésie.

Cependant, des évolutions importantes ont eu lieu ces dernières années. En 2013, la Jordanie est

devenue le 46ème pays à adhérer aux principes directeurs de l’OCDE à l’intention des entreprises

multinationales. En 2014, une nouvelle loi sur l’investissement a été adoptée14. Elle vise à développer

les IDE en simplifiant le cadre législatif. La nouvelle loi regroupe les anciennes institutions en charge

de promouvoir l’investissement15 au sein d’une même entité, la Jordan Investment Commission. Elle

crée un haut-conseil de l’investissement16, chargé de définir les politiques d’investissement. Par

ailleurs, elle met en place un « guichet unique »17 au sein de la JIC pour aider les investisseurs dans

toutes les démarches administratives. En plus des secteurs couverts précédemment, la loi ajoute les

11 Transparency International

12 0= pays totalement ouvert ; 1= pays totalement fermé

13 Turquie (0,059), Egypte (0,062), Maroc (0,067), Israël (0,118), Tunisie (0,206), Jordanie (0,299), Arabie Saoudite (0,342).

14 La nouvelle loi sur l’investissement est entrée en vigueur le 16 octobre 2014.

15 Jordan Investment Board, Development Zones Commission, Free Zones Commission et Export Promotion.

16 Le haut-conseil est présidé par le Premier Ministre et comprend notamment les ministres de l’Industrie et du Plan.

17 Le guichet unique est censé obtenir, dans un délai maximum en 14 jours, les autorisations nécessaires des organismes

gouvernementaux. Dans les faits, la mise en place de ce guichet unique prendra probablement un certain temps encore.

3

secteurs de l’artisanat et des services18. Enfin, la nouvelle loi simplifie et étend le système d’incitations

fiscales. Les exemptions doivent désormais être accordées dans un délai de 30 jours maximum.

Des exonérations douanières et fiscales sont prévues dans 3 types de zones :

-les entreprises exerçant dans les zones de développement (development zones) sont soumises à

un taux de 5% pour l’impôt sur les bénéfices des sociétés (IS) et un taux de 0% pour les taxes

à l’export, les taxes à la consommation (sales tax), les droits de douane sur les biens importés

requis pour l’activité de l’entreprise et les taxes sur les dividendes. Ces zones de

développement, au nombre de cinq19, contribuent à la politique d’aménagement du territoire ;

-les entreprises exerçant dans les zones franches (free zones)20 sont exonérées totalement de

l’IS pour les activités suivantes : exportation de biens et services à l’extérieur du Royaume,

commerce de transit, vente ou concession de biens à l’intérieur de la zone franche, prestation

de services à l’intérieur de la zone franche. Ces entreprises sont également exonérées des taxes

sur les salaires et primes des employés non-jordaniens, des droits de douane sur les biens

importés requis pour l’activité de l’entreprise, des taxes de permis de construction et des taxes

foncières ;

-les entreprises exerçant dans les parcs industriels (industrial estates)21 sont soumises à un taux

de 5% pour l’IS et un taux de 0% pour les taxes à la consommation, les taxes douanières sur

les biens d’équipement et de construction pour des projets se situant à l’intérieur des parcs, les

taxes sur les services sociaux et les taxes sur les dividendes. Ces zones sont sous l’autorité de

la Jordan Industrial Estates company, mais sous tutelle de la JIC depuis la loi de 2014 ;

-la zone économique spéciale d’Aqaba (ASEZ), zone franche portuaire, dispose d’un statut

particulier, non modifié par la loi de 2014. En plus des avantages offerts aux autres zones

franches, l’ASEZ bénéficie d’un taux unique d’IS de 5% et la plupart des biens vendus dans la

zone et tous les biens et services exportés en dehors de la Jordanie sont exemptés des taxes à

la consommation.

Un certain nombre de décrets d’application, détaillant notamment le nouveau régime d’exemptions

fiscales, n’ont toujours pas été publiées à ce jour, ce qui engendre très probablement une situation

attentiste de la part de certains investisseurs.

En 2014 également, une loi sur Partenariats Public-Privé (PPP), élaborée avec la Banque Mondiale, a

été adoptée. Les PPP étaient auparavant régis par la loi sur les privatisations de 2000. La loi PPP

introduit un principe général d’éligibilité de tous les secteurs à des PPP, dès lors que les projets

apportent une innovation, un bénéfice économique, fournissent un service public et respectent les

conditions de faisabilité et de répartition des risques. Afin de favoriser l’émergence de nouveaux

projets, la loi supprime l’obligation pour le gouvernement d’obtenir l’approbation du parlement (issue

du régime des privatisations) pour les contrats signés avec le secteur privé. Enfin, la loi institue la

possibilité pour des entreprises de soumettre directement une proposition de PPP.

En termes d’harmonisation des pratiques, la loi formalise l’obligation de recours à l’appel d’offres

(hors cas de proposition directe). La durée des contrats est plafonnée à 35 ans. En outre, une unité PPP

est créée au sein du Ministère des Finances, directement rattachée au Ministre. Ce service à vocation

interministérielle est, entre autres, chargé de définir le processus de soumission des offres, d’étudier

les offres soumises et leur faisabilité et d’apporter un appui technique (économique, juridique et

financier) aux parties contractantes. Pour piloter le dispositif, la loi prévoit la création d’un conseil des

PPP présidé par le Premier Ministre. Il est chargé de définir les secteurs et activités prioritaires (en

18 Les autres secteurs couverts sont : industrie, hôtellerie, hôpitaux, centres de recherche, loisirs urbains, médias, centres de

congrès, transport/distribution/extraction de l’eau, produits dérivés du gaz et du pétrole utilisant des pipelines, transport

aérien, maritime et chemins de fer.

19 King Hussein Bin Talal Development Zone à Mafraq ; Irbid Develoment Develoment ; Ma’an development Zone ; Dead

Sea Development Zone ; Ajloun development Zone ; King Business Park Development Area à Dabbouq (Amman).

20 Zarqa Free Zone ; Sahab Free Zone ; Queen Alia International Airport free Zone ; Al Karak Free Zone ; Al Karama Free

Zone à Mafraq.

21 Abdullah II Ibn Al-Hussein Industrial Estate (AIE) à Amman ; Al-Hassan Industrial Estate (HIE) à Irbid (QIZ) ; Al-

Hussein Bin Abdullah II Industrial Estate (HUIE) à Al-Karak (QIZ) ; Aqaba International Industrial Estate (AIIE) dans la

zone économique spécial d’Aqaba (QIZ) ; Ma’an Industrial Estate (MIE) à Ma’an ; Al Muwaqar Industrial Estate à Al

Muwaqar.

4

cours) et de valider les phases initiales du projet et la proposition de contrat. Les décrets d’application

ont été adoptés en décembre 2015.

5

1

/

5

100%