Au sud de la frontière, à l`ouest du soleil

Participez au débat sur

lecho.be/agora

Adresse

Mediafin

Avenue du Port 86c

Boîte 309

1000 Bruxelles

Tél.: 02/423 16 11

(Les jours ouvrables

de 8h30 à 18 h)

Abonnements

et distribution

Tél.: 0800/55.050

Fax: 02/423 16 35

Rédaction

Tél.:02/423 16 11

Fax: 02/423 16 77

Numéro de

compte -Mediafin s.a.

412-7058051-21

TVA

0404.800.301

Publicité Trustmedia

Tél.: 02/422 05 11

Fax: 02/422 05 10

www.trustmedia.be

Directeur Général

Dirk Velghe

Directeur

des rédactions

Frederik Delaplace

Manager

des rédactions

Olivier Ditroia

Rédactriceenchef

Martine Maelschalck

Rédacteurs

en chef adjoints

Marc Lambrechts,

Nicolas Ghislain

Ce journal est protégé par le droit d’auteur.

Si vous souhaitez copier un article, une photo,

une infographie…, en de nombreux exemplaires,

les utiliser commercialement, les scanner, les stocker

et/ou les diffuser électroniquement, veuillez contacter

Copie presse au 02/558.97.80 ou via [email protected]

Plus d’infos : www.copiepresse.be

Editeur Responsable: Dirk Velghe

Avenue du Port 86c Boîte 309 -1000 Bruxelles

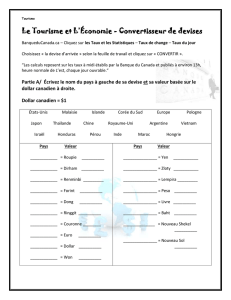

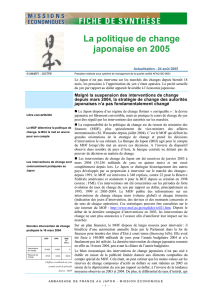

Un bon dessin vaut par-

fois mieux qu’un long

discours. Le graphique

qui compare la parité

yen/dollar avec l’évolution de la ba-

lance courante du Japon est pour le

moins éloquent. Historiquement,

le yen a toujours eu tendance, en

toute bonne logique, à se déprécier

quand son surplus courant dimi-

nuait, et vice-versa. Il y a eu, par

moments, un certain décalage dans

ces tendances, mais jamais à un

point tel que celui que nous obser-

vons aujourd’hui, car avec une ba-

lance commerciale devenue néga-

tive pour la première fois depuis

1980 et un compte courant en

chute libre, le yen devrait être très

loin de son niveau actuel et plus

proche de la parité 130-150 yen/dol-

lar.Le Japon a été frappé par trois

chocs majeurs ces dernières an-

nées. Grand exportateur, il a été

fortement touché par l’effondre-

ment du commerce mondial suite

à la crise des subprimes, et ensuite

il a été pénalisé par la politique du

dollar faible initiée par la FED. À ce

petit jeu-là, cette dernière a, en ef-

fet, été nettement plus agressive

que la Banque du Japon (BoJ) pour

combattre le risque déflationniste,

multipliant par 3,2 sa base moné-

taire contre seulement 1,4 fois pour

son homologue japonais. C’est

pourquoi, alors qu’il aurait dû bais-

ser, le yen s’est au contraire appré-

cié.

La catastrophe de Fukushima et

la crise des îles Senkaku n’ont en-

suite fait que renforcer le phéno-

mène de détérioration de la ba-

lance commerciale. Pour un pays

lointain et dépourvu de ressources

naturelles, l’abandon du nucléaire

pèse sur une facture énergétique

qui représente un quart des impor-

tations. Elle détériore également

un peu plus sa compétitivité, car le

Japon paie maintenant 8 fois plus

cher son gaz que les Etats-Unis.

Dans ce contexte, le Japon aurait

donc pu faire l’économie d’une

crise diplomatique avec la Chine,

son partenaire économique le plus

important. Son impact a d’ailleurs

été immédiat. Après un deuxième

trimestre déjà fort peu vaillant, le

Japon est entré en récession au troi-

sième trimestre avec un PIB en

baisse de 3,5%, quasi essentielle-

ment tiré par l’effondrement du

surplus commercial.

Réagir

Le Japon est donc dans l’obligation

de réagir, car tous les clignotants

budgétaires sont dans le rouge.

Même s’ils le sont depuis si long-

temps déjà que cela ne semble

presque plus avoir d’importance, il

est toutefois bon de rappeler que le

déficit budgétaire de 10% est en

train de battre tous les records et

que, du fait d’une dynamique dé-

mographique défavorable (vieillis-

sement suivi maintenant d’une

baisse de la population), il est

maintenant d’une nature essentiel-

lement structurelle.

Avec un endettement record

combiné à des taux d’intérêt les

plus bas du monde, le tout assorti

d’une devise qui se renforce alors

même que le commerce extérieur

s’effondre, le Japon semble donc

être dans un monde à part. Pour

paraphraser un célèbre écrivain ja-

ponais, il est maintenant quelque

part «au sud de la frontière, à

l’ouest du soleil». Or quelque chose

qui ne peut pas durer finit toujours

pas s’arrêter. À moins d’un miracle,

une forte dépréciation du yen sem-

ble selon nous inscrite dans les

étoiles.

L’élection de dimanche

Quel peut en être le ou les éléments

déclencheurs? Le premier est déjà

en cours depuis quelque temps,

puisque le Japon n’est plus en me-

sure, comme par le passé, d’autofi-

nancer son déficit budgétaire et

doit maintenant avoir recours à la

planche à billet. Le second sera

peut-être l’élection de ce dimanche.

En effet, le favori des sondages,

Shinzo Abe le président du LDP,

pointe, à juste titre, la force du yen

comme une des principales causes

des problèmes actuels. Il souhaite

dès lors le faire baisser en créant un

fonds de 50 trillions de yen, chargé

d’acheter des obligations d’État

étrangères. Il est aussi en faveur de

la fixation d’un objectif d’inflation

de 2%. C’est d’ailleurs pour cela qu’il

souhaite nommer, lors du renou-

vellement du mandat en avril 2013,

un gouverneur de la BoJ en faveur

d’une politique monétaire plus

agressive. Sur l’effet d’annonce, le

yen a déjà baissé contre le dollar de

78 à 82 yen.

Une baisse jusqu’à 90 yen aug-

menterait les bénéfices du Topix de

25% et la croissance du PIB de 0,8%

avec un décalage de 12 mois. Consi-

déré sous cet angle, il n’y a donc

plus de temps à perdre pour stimu-

ler l’économie et la Bourse, car

l’augmentation de la taxe sur la

consommation, amenée à doubler

d’ici 2015 pour contenir les déficits,

commencera à se faire sentir dès

2014. Il y a cependant une inconnue

majeure. Compte tenu de la taille

de son marché obligataire, essen-

tiellement détenu par les banques

locales, une baisse du yen entraîne-

rait une remontée inévitable des

taux qui risquerait d’affecter forte-

ment la solvabilité du secteur.

La politique du yen faible n’est

donc pas sans conséquence. Les

deux années qui viennent seront

donc très intéressantes à suivre,

surtout pour nous Européens, car

la situation japonaise est une des

images avancées de la crise écono-

mique dans laquelle nous nous dé-

battons. Avec le risque de déflation

lié à notre surendettement, nos

bulles immobilières et la problé-

matique du vieillissement de nos

populations, notre situation ac-

tuelle est bien plus proche de celle

du Japon des années 90 que nous

nous plaisons à le penser…

Le secteur des «dispositifs médi-

caux» englobe un très large éven-

tail de produits, allant de simples

pansements aux produits les plus

sophistiqués tels des pacemakers,

en passant par les lentilles de

contact, les prothèses, l’équipe-

ment médical, etc. Ce secteur très

innovateur, surtout en Europe, ca-

pitalise quelque 95 milliards d’eu-

ros (chiffres Eucomed pour l’UE-27,

la Norvège et la Suisse).

Contrairement aux médica-

ments, les dispositifs médicaux ne

font pas l’objet d’une autorisation

préalable à la mise sur le marché

mais doivent généralement être

pourvus d’un marquage CE autori-

sant leur libre circulation dans

l’UE. Le cadre réglementaire exis-

tant a démontré sa valeur, mais il

fait aussi l’objet de critiques, no-

tamment suite au scandale mon-

dial des implants mammaires

«PIP».

Pour rappel, ces implants pré-

sentaient des risques élevés de rup-

ture, suite à l’utilisation fraudu-

leuse d’un gel industriel non-ho-

mologué à la place du gel de

silicone médical.

Afin d’éviter que ce genre de dé-

rives ne se reproduise à l’avenir, les

autorités et le secteur collaborent à

une révision et un renforcement

du cadre réglementaire.

Ainsi, la Commission euro-

péenne a récemment adopté et

soumis au Parlement européen et

au Conseil deux propositions de

règlements sur les dispositifs mé-

dicaux. Une des mesures phares de

la réforme est l’instauration d’un

système d’identification unique

des dispositifs («UDI»), qui per-

mettra entre autres d’en améliorer

la traçabilité après leur commer-

cialisation, de contribuer à réduire

le nombre d’erreurs médicales et

de lutter contre la contrefaçon.

Au niveau belge, la ministre

Laurette Onkelinx n’a pas souhaité

attendre l’aboutissement de ces

travaux et a préparé un plan d’ac-

tion global qui a comme objectifs

principaux d’assurer un meilleur

contrôle et une plus grande traça-

bilité de tous les dispositifs médi-

caux. La priorité au niveau de l’exé-

cution sera néanmoins donnée aux

dispositifs dits «implantables»,

présentant les plus hauts risques.

Cette réforme ambitieuse de-

vrait être bouclée en 2016. Des

groupes de travail planchent ac-

tuellement sur les mesures de mise

en œuvre des «piliers» de la ré-

forme, notamment: l’identification

et la traçabilité, le contrôle et la

«matériovigilance» (c’est-à-dire la

surveillance des éventuels inci-

dents liés aux dispositifs médi-

caux). Les mesures d’exécution de-

vront être consacrées en temps

utile dans des arrêtés royaux, tout

en s’alignant sur les futures me-

sures européennes.

Améliorer l’identification

et la traçabilité

Le plan prévoit tout d’abord de

rendre obligatoire l’enregistre-

ment des dispositifs implantables

dès leur entrée dans le circuit de

distribution belge.

Ainsi, les données relatives à la

qualité, la sécurité et l’efficacité des

dispositifs devront être mises à la

disposition de l’AFMPS (Agence fé-

dérale pour les médicaments et les

produits de santé), du SPF Econo-

mie et de l’Inami par le fabricant

ou le distributeur.

L’instauration de cet enregistre-

ment obligatoire sera progressive:

avril 2014 pour les implants les

plus courants (par exemple, les

prothèses de hanche et les pace-

makers) et avril 2016 pour tout im-

plant.

De même, toute pose d’im-

plants devra obligatoirement être

enregistrée dans le système par les

professionnels de la santé au plus

tard dès avril 2014. Ces profession-

nels seront, par ailleurs, tenus de

fournir une «carte implant» au pa-

tient, reprenant toute une série

d’informations. Avec cette carte, le

patient aura la garantie que son

implant a suivi le circuit légal et il

saura exactement ce qui lui a été

implanté.

Ce système permettra aux auto-

rités, en cas de problème, de savoir

à tout moment où se trouvent les

dispositifs concernés et d’avertir

les professionnels et patients

concernés.

Améliorer le contrôle

et la sécurité

Dès octobre 2013, un circuit légal

de délivrance des dispositifs médi-

caux sera instauré qui passera obli-

gatoirement par les pharmacies

(officines ou hospitalières).

Afin de permettre une meilleure

surveillance du secteur dans sa glo-

balité par les autorités, le plan pré-

voit en outre un renforcement des

contrôles auprès des fabricants,

distributeurs, hôpitaux et cli-

niques privées. 41 inspecteurs se-

ront engagés à ces fins par l’AFMPS.

Ce renforcement des contrôles s’est

déjà fait ressentir auprès du sec-

teur des dispositifs implantables

qui a connu une nette augmenta-

tion des inspections depuis le mois

de septembre.

La «matériovigilance»

Enfin, le plan prévoit la mise en

place de points de contact «maté-

riovigilance» et d’une procédure

obligatoire standardisée pour la

notification des risques incidents

afin de pouvoir alerter les autorités

en cas de problèmes. Cette obliga-

tion incombera à chaque acteur

délivrant ou mettant à disposition

un dispositif. Les hôpitaux et les

distributeurs pourront le faire, sur

base volontaire, dès janvier 2013. La

mesure deviendra obligatoire pour

tous les acteurs du secteur, dès oc-

tobre 2013.

«Cette réforme belge du secteur

des dispositifs médicaux, qui trouve

son origine dans l’affaire‘PIP’, donne

lieu à un véritable ‘screening’ de toute

la réglementation en matière de dis-

positifs médicaux et garantira au pa-

tient un accès à des dispositifs plus

surs et davantage contrôlés», ex-

plique Richard Van den Broeck, di-

recteur d’Unamec, l’association re-

présentative belge du secteur des

dispositifs médicaux. «Il s’agit d’une

réforme fort ambitieuse dont la mise

en œuvre sera complexe vu la vaste di-

versité du secteur. Unamec est favora-

ble à une mise en œuvre raisonnable

de ce plan, de sorte que les différents

acteurs du secteur puissent continuer

à fonctionner ‘normalement’, sans en-

traves administratives déraisonna-

bles, tout en continuant à favoriser

l’innovation et à préserver la compéti-

tivité du secteur.»

Notons encore que le secteur

s’est engagé à financer lui-même le

plan qui devrait dès lors être bud-

gétairement neutre pour l’État.

Une réforme

ambitieuse

des dispositifs

médicaux

Suite au scandale

des implants

mammaires PIP,

le secteur et les

autorités collaborent

à un renforcement

du cadre

réglementaire.

Shinzo Abe, président du LDP. © EPA

BERTRAND

VERAGHAENNE

Chief economist CIC Banque

Transatlantique Belgium

L’ECHO JEUDI 13 DÉCEMBRE 2012 13

Agora

FLORENCE

VERHOESTRAETE

& CHRISTEL BRION

Avocates NautaDutilh

Au sud de la frontière,

à l’ouest du soleil

1980 1985 1990 1995 2000 2005 2010

-500

0

500

1000

1500

2000

2500 50

100

150

200

250

300

Balance courante despaiements (moyenne mobile1an/ milliards de yen) .

Dollar en yen (échelle de droite/inversée).

COURSDUYEN ET ÉVOLUTION DE LA BALANCECOURANTE JAPONAISE

Source:Thomson Reuters Datastream

Le Japon est entré

en récession.

Tous les clignotants

budgétaires

sont dans le rouge.

Des élections

à la Chambre des

représentants auront

lieu ce dimanche

16 décembre 2012.

Le favori des

sondages, Shinzo

Abe, sait que la force

du yen est une des

principales causes

des problèmes.

Il y a cependant une

inconnue majeure.

La politique du yen

faible n’est pas sans

conséquences.

Les deux années

à venir seront très

intéressantes

à suivre...

1

/

1

100%