Une affaire de confiance

1

Q4 2011

En mai, les marchés boursiers de la planète ont

poursuivi leur glissade, effaçant la plus grande partie

des gains enregistrés au premier trimestre. Les craintes

ravivées concernant la zone euro, le ralentissement de

la croissance chinoise et les nouvelles économiques

décevantes en provenance des États-Unis ont contribué

à l’aversion généralisée pour le risque, et les

investisseurs se sont tournés vers les obligations des

pays « sûrs » comme les États-Unis, l’Allemagne et le

Canada, où les taux des titres à 10 ans ont atteint des

creux records.

Depuis le début de l’année, nos perspectives pour la

zone euro prévoient la possibilité d’autres mauvaises

nouvelles, surtout en ce qui concerne les élections ayant

lieu ce printemps. Malgré les rumeurs, nous avons

conclu que le scénario le plus probable est celui d’une

zone euro qui restera intacte au cours de la prochaine

année, mais peut-être pas sous sa forme actuelle.

Malgré le risque d’un retrait de la Grèce de la zone euro,

nous croyons que la crise sera résolue sans causer de

dommages systémiques au système financier mondial.

De même, nous faisons preuve d’optimisme (mais aussi

de réalisme) à l’égard de l’économie américaine – qui

devrait afficher une croissance modeste – et de la

Chine – qui devrait maîtriser sa croissance et éviter un

atterrissage brutal de son économie.

L’aversion au risque favorise les marchés

obligataires au détriment des marchés boursiers

Les investisseurs manifestent une aversion croissante

au risque et délaissent les actions au profit des

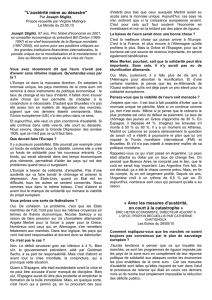

obligations. En mai, le taux des obligations du Trésor

américain à 10 ans a atteint 1,45 %, son plus bas niveau

en 60 ans. Le taux d’inflation dans ce pays est

actuellement de 2,3 %, ce qui laisse entrevoir un

rendement réel négatif pour les obligations.

Sur le marché obligataire canadien, les titres les plus

performants en mai ont été les obligations à long terme.

L’ensemble du marché, selon l’indice obligataire

universel DEX, a inscrit un rendement de 2,1 %; les

titres à long terme ont progressé de 4,1 % et ceux à

court terme, d’à peine 0,9 %. Les obligations

gouvernementales ont damé le pion aux obligations de

sociétés.

Partout dans le monde, les marchés boursiers ont reculé

en mai. L’indice composé S&P/TSX et l’indice S&P 500

se sont tous deux repliés de 6,0 % (en $ CA et en $ US,

respectivement). Toutefois, vu l’appréciation du dollar

américain, le rendement négatif du marché boursier de

ce pays a été d’à peine -1,6 % en dollars canadiens.

Zone euro

En Grèce, les résultats des élections du 6 mai n’ont pas

permis de former un gouvernement, mais ont suscité de

vives préoccupations sur les marchés financiers

mondiaux. La Syriza, un des partis ayant remporté la

plus grande proportion de votes, est fermement opposée

aux mesures d’austérité que la Grèce doit mettre en

œuvre pour continuer à recevoir de l’aide financière.

Depuis, la possibilité d’un défaut de paiement de la

Grèce et de son retrait de la zone euro ne cesse de faire

les manchettes. Les élections du 17 juin approchent :

selon les sondages, les partis favorables aux mesures

d’austérité gagnent en popularité et une grande partie de

Une affaire de

confiance

Mai 2012

Commentaire sur

les marchés

Le taux des obligations du Trésor américain à 10 ans atteint

des creux records (en %)

Source : Pyrford International plc

Taux des obligations du

gouvernement fédéral à 10 ans

Inflation (moyenne mobile

sur 4 trimestres)

3

3

Mai 2012

la population grecque tient à demeurer au sein de la

zone euro.

Les banques grecques, espagnoles et portugaises ont

dû composer avec des retraits massifs en mai, car de

nombreux déposants craignent de voir leurs fonds en

euros convertis dans la monnaie locale. Près de 100 G€

sont sortis d’Espagne au premier trimestre. En raison de

la hausse du risque perçu, les taux des obligations

d’État espagnoles et italiennes à 10 ans ont fortement

augmenté en mai, sans toutefois atteindre les niveaux

insoutenables de la fin 2011. Le mécontentement

croissant à l’égard des mesures d’austérité

draconiennes du pacte budgétaire de l’Union

européenne, combiné à l’entrée en récession de

nombreux pays, a entraîné d’autres changements

politiques dans la zone euro. Outre ces mesures

d’austérité bien nécessaires, les autorités politiques de

la zone devront vraisemblablement mettre en œuvre des

mesures visant à stimuler la croissance économique.

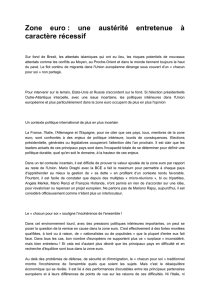

Les taux des obligations d’État espagnoles et italiennes

ont grimpé, mais n’ont pas renoué avec leurs sommets

(en %)

Source:CapitalEconomics

Statistiques positives mais inférieures aux

prévisions sur l’économie américaine

Aux États-Unis, la statistique économique la plus

importante parmi celles qui ont été publiées en mai

concerne un important indicateur dont l’amélioration était

attendue depuis longtemps. En effet, le marché de

l’habitation représente le volet de l’économie dont la

reprise a mis le plus de temps à se manifester, mais ce

marché a récemment donné des signes d’amélioration.

La croissance des mises en chantier et des permis de

construire se poursuit depuis six mois. Les ventes de

logements existants ont crû de 3,4 % en avril, et celles

des logements neufs, de 3,3 %.

D’autres indicateurs relatifs à l’économie américaine ont

affiché une croissance positive en termes absolus, mais

leur progression a ralenti, en raison des répercussions

de la crise en zone euro sur la confiance des

investisseurs et des consommateurs. Les employeurs

américains ont créé 69 000 emplois en mai, soit la moitié

à peine de ce que les participants aux marchés

attendaient. L’indice du secteur manufacturier de

l’Institute for Supply Management s’est établi à 53,5 en

mai, un niveau inférieur à celui d’avril, mais reste

supérieur à 50 et laisse donc entrevoir une expansion de

l’économie.

Maîtrise de la croissance en Chine

L’Europe est le principal marché d’exportation de la

Chine. Par conséquent, l’incertitude et la faiblesse de

l’économie dans la zone euro ont eu des répercussions

en Chine. La croissance des exportations a ralenti en

avril et l’indice des directeurs d’achats du secteur

manufacturier, un indicateur de la robustesse de ce

secteur, a fléchi plus que prévu. Les autorités ont donc

étoffé leurs mesures de relance : la banque centrale a

réduit le ratio des réserves obligataires des banques et a

injecté de nouvelles liquidités dans le système bancaire;

pour sa part, le gouvernement, qui cherchait jusque-là à

freiner la croissance, s’emploie maintenant à la stimuler.

Ces interventions confortent notre opinion selon laquelle

les autorités chinoises disposent des moyens

nécessaires pour dynamiser la croissance, au besoin. La

stabilité de la croissance est une priorité de premier

plan, en particulier durant une année où s’opérera une

transition du leadership chinois.

Revue de la stratégie de placement

En 2011, nous avons réduit à deux reprises la

pondération des actions canadiennes dans les

portefeuilles des clients, afin de limiter le risque : en

mars, lorsque l’indice composé S&P/TSX avait atteint

14 300 points et en juillet, lorsqu’il s’était élevé à 13 400.

En avril, nous avons profité de l’occasion d’accroître les

placements de nos clients en actions. Le niveau de

l’indice S&P/TSX était alors d’environ 12 000 points et le

moment nous semblait propice pour revenir sur le

marché. Nous avons choisi d’augmenter la composante

actions au moyen d’actions canadiennes, car le marché

boursier de ce pays semblait présenter une meilleure

valeur relative que son homologue américain, dont la

remontée avait été très marquée. Étant donné la gravité

des risques que présente la zone euro, nous avons jugé

prudent de revenir graduellement sur le marché.

Notre stratégie actuelle de répartition de l’actif, qui

consiste à surpondérer légèrement les actions, a nui au

rendement, en raison des récentes ventes massives

observées sur le marché. Toutefois, nous persistons à

Espagne

Italie

4

4

Mai 2012

croire que cette stratégie portera ses fruits, étant donné

nos perspectives à long terme.

Perspectives

Le 17 juin sera une date importante, car les Grecs

retourneront aux urnes pour élire un nouveau

gouvernement. Le monde aura alors une meilleure idée

de l’avenir qu’aura la Grèce au sein de la zone euro;

nous nous attendons à ce que l’orientation des marchés

de capitaux soit dictée en grande partie par les résultats

de l’élection. Si les partis favorables au plan de

sauvetage forment un gouvernement, il y aura sans

doute des négociations sur un programme d’aide qui

apaiseront les marchés, du moins pour un temps. Par

contre, si les partis opposés au plan de sauvetage

forment un gouvernement, il y a de fortes chances de

voir la Grèce quitter l’union monétaire.

Quels que soient les résultats de l’élection, nous

demeurons persuadés que la situation en Europe sera

résolue sans que le système bancaire ne subisse

d’importants dommages et sans que les taux des

obligations souveraines des pays périphériques (comme

l’Espagne et le Portugal) ne montent en flèche. Si la

Grèce quitte l’union, nous nous attendons à ce que son

départ se fasse de façon ordonnée, que le système

bancaire soit soutenu et qu’il n’y ait pas de contagion.

Les enjeux sont de taille, étant donné que l’Europe (qui

représente 20 % du PIB mondial) est la première

économie de la planète. Les dirigeants politiques

européens sont fermement déterminés à préserver

l’union, et nous croyons que les autorités et les citoyens

prendront les mesures nécessaires pour y parvenir. Le

7 juin, la chancelière allemande Angela Merkel déclarait

que « en regard des difficultés actuelles, il est important

de souligner que nous avons élaboré des moyens de

soutenir la zone euro, que l’Allemagne est prête à les

utiliser lorsque le besoin se fera sentir, conformément à

notre ferme détermination à préserver la stabilité de la

zone euro. » Rappelons aussi que les dirigeants de la

zone ne sont pas les seuls à tenir à sa survie : en effet,

de 65 % à 75 % des citoyens de la zone euro sont en

faveur de la monnaie unique et, le 31 mai, malgré la

crise récente, l’Irlande a voté en faveur du traité de

rigueur budgétaire de la zone euro et des mesures

d’austérité qui y sont associées.

Nos perspectives économiques n’ont pas changé depuis

le début de l’année. Nous prévoyons une croissance

économique modérée dans toutes les régions, sauf en

Europe, où la récession devrait se poursuivre, en raison

des difficultés que pose l’équilibre entre les mesures

d’austérité et la croissance économique.

Le mois dernier, nous signalions que les commentaires

de la Banque du Canada donnaient à penser qu’une

hausse des taux d’intérêt pourrait être décrétée plus tôt

que prévu, peut-être même en 2012. Nous faisons aussi

valoir que, dès le tout début de l’année, certains

analystes se demandaient si la banque centrale ne

devrait pas plutôt mettre en œuvre de nouvelles

mesures de relance. Les événements du mois dernier

portent à croire que cette seconde éventualité est la plus

probable, en ce moment. Nous continuons de croire que

les taux à court terme resteront stables et que les taux

des obligations à long terme évolueront au gré de la

confiance des investisseurs à l’endroit de la zone euro.

Stratégie de placement

Selon nous, la crise de l’euro ne se propagera pas et la

zone ne sombrera pas dans le chaos, mais retrouvera

plutôt graduellement sa stabilité. Par conséquent, et

compte tenu de la modeste croissance économique

prévue aux États-Unis et en Chine, nous prévoyons que

les actions procureront de meilleurs rendements que les

obligations au cours des 12 prochains mois. Par

conséquent, la répartition de l’actif qui s’applique

actuellement à la plupart des portefeuilles des clients (et

qui prévoit une légère surpondération des actions) nous

semble adéquate, pour le moment. Nous prévoyons

toujours que les marchés boursiers inscriront des

rendements positifs pour la prochaine année; toutefois,

la volatilité devrait être élevée cet été, en raison de la

crise dans la zone euro et de la réaction possible des

participants aux marchés au processus électoral aux

États-Unis.

Nous continuons de privilégier les titres de premier ordre

et conservons une orientation défensive à l’égard des

titres à revenu fixe. Nous croyons fermement que les

dirigeants politiques sont bien déterminés à prendre les

mesures nécessaires pour garder intacte la zone euro.

Les risques qui accompagnent l’inaction et l’impasse

politiques sont immenses, mais nous croyons que les

autorités prendront, au bout du compte, les bonnes

décisions pour éviter ces risques.

Les renseignements contenus dans la présente publication sont

fondés sur des sources comme les rapports des émetteurs, les

services statistiques et les communications d’entreprises. Nous les

estimons fiables sans toutefois en garantir l’exactitude ni l’exhaustivité.

Les opinions exprimées dans cette publication valent pour l’heure et

sont susceptibles de changer. MD « BMO (le médaillon contenant le

M souligné) Banque privée Harris » est une marque de commerce

déposée de la Banque de Montréal, utilisée sous licence. Les services

de gestion de portefeuille sont offerts par BMO Harris Gestion de

placements Inc., une filiale indirecte de la Banque de Montréal.

1

/

3

100%