Vous ne voulez pas télécharger Flash mais

cahier de prospective bancaire & financière

BANQUE

STRATÉGIE

n° 334

Mars 2015

ISSN 0762-4077

Mensuel - 70 euros

revue-banque.fr

DOSSIER

FINANCEMENT

DES ENTREPRISES SOCIALES

Un écosystème en construction

Le business model hybride des entreprises sociales, partagées entre la recherche

de rentabilité et la volonté d’avoir un impact social, rend complexe leur prise

en charge par les acteurs financiers traditionnels. Pourtant, certains s’y intéressent.

Des structures intermédiaires ont vu le jour pour faciliter les échanges entre

ces deux mondes. Les outils d’analyse s’affinent, les fonds se mettent en place,

un langage commun est en train d’être trouvé.

4 Sommaire

VEILLE STRATÉGIQUE

30 Stratégie

Les institutions financières mutualistes : les voies de la sortie de crise

Olivier Pastré, Université Paris VIII, et Krassimira Gecheva, Université Paris IX

Banque & Stratégie n° 334 mars 2015 3

Dossier

FINANCEMENT

DES ENTREPRISES SOCIALES

Un écosystème en construction

Dossier réalisé par Séverine Leboucher

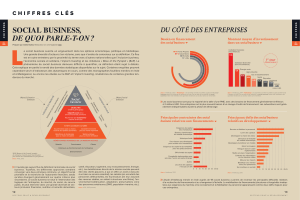

10 % du PIB français est produit par les acteurs

de l’économie sociale et solidaire (ESS) 1. Santé et

dépendance, insertion des chômeurs de longue

durée, technologies inclusives, circuits de

distribution écologiques… le champ d’action de ce

secteur est vaste et souvent contracyclique. Le statut

des acteurs est lui aussi hétérogène. Si beaucoup

sont des associations (lire le témoignage de

Vitamine T, p. 5) ou des coopératives, ce n’est

plus exclusif : une loi de juillet 2014 2 a permis

de reconnaître qu’une entreprise à but commercial

pouvait appartenir à l’ESS pour peu qu’elle ait un

impact social clair et qu’elle respecte certains critères

de gouvernance. De plus en plus d’entrepreneurs

se lancent avec une double ambition sociale et

économique, à l’instar d’Olivier Jeannel, fondateur

de RogerVoice, une application sur smartphone

pour les malentendants (lire son témoignage p. 12).

Les grandes entreprises aussi s’y intéressent,

non pas sous l’angle du mécénat, mais bien comme

un investissement à mi-chemin entre la RSE

et une démarche stratégique de très long terme

(lire l’expérience de Danone, p. 15).

Le secteur de l’ESS ne capte pourtant qu’une

infime partie des flux de financement privés.

Le modèle économique hybride des entreprises

sociales, la lenteur du retour sur investissement

financier proposé, la gouvernance spécifique

qu’elles imposent sont autant de freins à l’intérêt

du secteur financier traditionnel. Pourtant, les

barrières sont doucement en train de tomber dans

un secteur en quête de valeurs nouvelles (lire le

dossier « Entreprises sociales : vers un nouveau

marché pour les banques », Revue Banque n° 778,

mars 2015). Les grilles d’analyses s’adaptent,

1. Source : ministère de l’Économie.

2. Loi n° 2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire.

de même que les conditions de financement. En

période de taux bas, face à des investisseurs à la

recherche de rendement (lire l’interview d’Aviva

France, p. 8), les entreprises sociales ont des

atouts à faire jouer.

Encore faut-il que le lien se fasse entre le monde

de l’ESS et celui de la finance. Des acteurs

spécialisés jouent alors les intermédiaires : à la

fin des années 2000, des fonds d’investissement

à impact (impact investing) ont vu le jour. C’est

le cas du Comptoir de l’innovation (lire p. 10) ou

du FCPR de Danone Communities (p. 18), abondé

par une Sicav éponyme dite « 90/10 » 3. L’Europe

aussi, sous l’impulsion de Michel Barnier, alors

commissaire européen, s’était emparée du sujet :

pour faciliter l’aiguillage des grands fleuves de

l’épargne vers ces acteurs de l’ESS, un statut de

Fonds européen d’entrepreneuriat social (EuSEF)

a été créé (lire les explications de la Commission

européenne p. 22). En France, seul un gérant

– Phitrust Partenaires – a été enregistré comme

gestionnaire de EuSEF, le statut n’étant pour

l’instant pas très adapté à d’autres modèles.

Côté grand public aussi, on s’intéresse de manière

innovante à ce secteur économique « porteur de

sens ». Ainsi les dons des particuliers prennent

des formes nouvelles, à travers des produits

financiers dits « de partage » (lire p. 26).

Les flux de financement transitent enfin par

des plates-formes de crowdfunding estampillées

« solidaires », à l’instar de Spear (lire p. 20) qui

lève de l’argent pour que les banques puissent

financer ces entreprises sociales en mal de

capitaux. L’écosystème qui permettra de financer

la croissance de l’ESS est bien en train d’émerger.

3. Investie à hauteur de 10 % dans des entreprises sociales, les 90 % restants étant

placés de manière traditionnelle, souvent ISR.

18, rue La Fayette

75009 Paris

Fax : 01 48 24 12 97

revue-banque.fr

&

BANQUE

STRATÉGIE

Avis aux lecteurs. Les articles publiés dans

Banque & Stratégie n’expriment que le point de vue

de leurs auteurs. Le contenu de ces articles n’en-

gage pas Revue Banque qui n’entend pas prendre

position à leur égard.

Directeur de la publication : Valérie Ohannessian

Secrétaire général : Pierre Coustols

Rédacteur en chef : Élisabeth Coulomb

Rédacteurs : Sophie Gauvent (54 02) ; Séverine Leboucher (54 15) ; Annick Masounave (54 14).

Secrétariat de rédaction : 1er SR, Alain de Seze (54 17) ; Christine Hauvette (54 10).

Maquette : 1er maquettiste, Emmanuel Gonzalez (54 12) ; Alexandra Démétriadis (54 18)

Directrice marketing et commercial : Valérie Dumas-Paoli (54 19)

Publicité : Isabelle Conroux (54 20)

Conception graphique : Rampazzo & Associés

Pour nous contacter, devant chaque numéro, ajouter l’indicatif 01 48 00.

SERVICE ABONNEMENTS : REVUE BANQUE – Gladys Hypolite, 18 rue La Fayette 75009 Paris

Tél. : 33(0)1 48 00 54 26 – Fax : 33(0)1 48 00 54 25 – E-mail : [email protected]

ISSN 0762-4077/CPPAP 0616 I 84975 - Imprimé à Nancy (54) par BIALEC - Dépôt légal 1er trimestre 2015.

La reproduction totale ou partielle des articles publiés dans Banque & Stratégie, sans accord écrit de la société

Revue Banque SARL, est interdite conformément à la loi du 11 mars 1957 sur la propriété littéraire et artistique.

4Banque & Stratégie n° 334 mars 2015

5 Témoignage

«

Je veux promouvoir un capitalisme

patient

»

André Dupon, Groupe Vitamine T, Mouves

8 Assurance vie

«

Du capital patient, responsable

mais également rentable

»

Philippe Gravier, Aviva Vie, Aviva France

Philippe Taffin, Aviva France

10

Impact investing

Le

private equity

des entreprises

sociales

Nicolas Hazard, Le Comptoir de l’innovation

12 Témoignage

Les entrepreneurs sociaux sont avant

tout des entrepreneurs

Séverine Leboucher, Revue Banque

15 Stratégie

«

Penser le

business

avec un impact

social et environnemental

»

Jean-Christophe Laugée, Groupe Danone

18 Placements

La Sicav de Danone en faveur

de l’entrepreneuriat social

Emmanuel Marchant, Danone Communities

20 Financement participatif

Spear : une plate-forme

de

crowdfunding

solidaire

Nora Youcefi, Spear

22

Single Market

European Social Entrepreneurship

Funds: the Critical Issue of Impact

Measurement

James Hopegood, European Commission

26 La finance altruiste

Un périmètre sans cesse renouvelé

Vincent Auriac, Axylia

Sommaire

FINANCEMENT

DES ENTREPRISES SOCIALES

un écosystème en construction

Revue Banque

Commandes ou achat

d’articles en ligne :

revue-banque.fr

contact :

librairie@revue-banque.fr

SOMMAIRE DU DOSSIER – RB 782 – mars 2015

INVESTISSEMENT À IMPACT SOCIAL

Une offre à co-construire

Hugues Sibille, Crédit Coopératif, Société d’investissement IDES

STRATÉGIE

« Prêter attention plus à la pérennité des revenus

qu’à la rentabilité »

Laurence Pessez, BNP Paribas

SOUTIEN PUBLIC

Bpifrance structure son offre vers l’ESS

Benjamin Richard, Bpifrance

IMPACT INVESTING

« Lorsque l’on entre au capital d’une structure,

nous n’avons pas d’objectif de sortie »

Philippe Zaouati, Mirova

PRODUITS

« Démocratiser l’épargne solidaire à travers le LDD »

Sophie des Mazery, Finansol

FINANCEMENT À IMPACT POSITIF

La nécessaire mobilisation du secteur financier

Denis Childs, Société Générale Corporate & Investment Banking

Vient de paraître

ENTREPRISES SOCIALES

➤ En complément

de Banque & Stratégie,

le nouveau dossier

de Revue Banque n° 782.

6

7

8

6

7

8

1

/

8

100%