Module : Diagnostic et évaluation d`entreprise

1

ESC MASTER S5 2013 – 2014

Module : Diagnostic et évaluation d'entreprise

1- Objectif du cours

L’objectif général est une bonne compréhension des techniques d’évaluation et de diagnostic

d’entreprise avec une capacité à restituer ces connaissances dans un environnement

complexe et évolutif.

Les étudiants devront être en mesure de construire leur propre analyse et d’étayer leurs

commentaires avec une modélisation argumentée d’une situation d’entreprise particulière.

2- Plan

Intro : Le contexte économique de l’évaluation d’entreprise

CHAP 1 : Les fondements de l’évaluation d’entreprise P.7

Prix et valeur d’entreprise

Déterminants de la valeur d’une entreprise

Evaluation d’entreprise, art ou science ?

CHAP 2 : processus d’évaluation et diagnostic d’entreprise

Méthodologie d’évaluation d’une entreprise

Diagnostic d’entreprise

Différents diagnostics préalables à l'évaluation : diagnostic commercial, diagnostic

juridique, diagnostic technique, diagnostic social, diagnostic financier

CHAP 3 : Les approches patrimoniales de l’évaluation P.62

Valeur comptable Vs valeur financière

Approche statique : la méthode de l’actif net réévalué (ANR)

2

Approche dynamique : la méthode du goodwill

CHAP 4. L’évaluation par la méthode des comparables

Principes généraux

Différentes méthodes des comparables

CHAP 5. Les méthodes d’actualisation des dividendes

Politique de dividendes et valeur de l’entreprise

Prévisions des résultats et anticipation des taux de distribution

Modèles d’actualisation des dividendes

CHAP 6. La méthode DCF des flux de trésorerie actualisés

Le principe de la méthode DCF

Détermination des cash flows futurs

Valeur d’entreprise et valeur des capitaux propres

L’introduction traite de l’environnement économique, des fondements et des compétences

nécessaires pour évaluer une entreprise. L’évolution récente du contexte de l’évaluation est

abordée. Les questions fondamentales concernant l’évaluation et les facteurs qui déterminent

la valeur d’une entreprise sont brièvement décrites.

Les chapitres 1 et 2 présentent les fondements de l’évaluation d’entreprise ainsi que les

principales étapes du processus d’évaluation, principalement le diagnostic d’entreprise et les

Diagnostics préalables à l'évaluation afin de dégager les points forts et les points faibles:

de la collecte de l’information au choix de la méthode jusqu’à la négociation du prix. Les

outils-clés d’analyse sont également abordés, et enfin l’élaboration du diagnostic global de

l’entreprise.

Le chapitre 3 est consacré à l’évaluation par l’approche patrimoniale.

Dans sa version la plus simple, la valeur d’une entreprise correspond à la valeur de son actif

net, c’est-à-dire la valeur économique des actifs moins les dettes. Cette méthode est bien

adaptée pour évaluer des entreprises qui évoluent dans des secteurs matures dont l’intensité

capitalistique est forte (exemples : immobilier, construction, métallurgie) ou des

3

conglomérats/holdings ayant un portefeuille diversifié d’activités ou de sociétés. Elle permet

aussi d’évaluer la valeur à la casse d’une entreprise. Son principal défaut est de ne pas tenir

compte des perspectives de croissance et de développement de l’entreprise, objet de

l’évaluation. L’approche dynamique fondée sur la rente du goodwill permet de corriger cet

écueil et de valoriser les actifs immatériels en intégrant les possibilités de croissance future.

Le chapitre 4 est consacré à l’approche d’évaluation analogique ou approche par les

multiples.

La valeur d’une entreprise peut en effet être déduite de la valeur de sociétés cotées

comparables ou de transactions comparables, dont le cours ou le prix peut être observé sur

les marchés. On étudiera notamment les conditions qui doivent être remplies pour utiliser les

comparables boursiers ou transactionnels.

Le chapitre 5 traite la méthode d’actualisation des dividendes

Dans cette approche, la valeur d’une entreprise est égale à la valeur des dividendes

distribués aux actionnaires actualisés au coût des capitaux propres.

Cette méthode, particulièrement adaptée à l’évaluation d’entreprises matures présentant une

régularité et un niveau élevé de distribution, a retrouvé ses lettres de noblesse suite à la crise

financière. C’est également la méthode privilégiée pour évaluer la valeur des titres détenus

par un actionnaire minoritaire.

Le chapitre 6 traite la méthode d’actualisation des flux de trésorerie ou méthode DCF

(Discounted Cash Flows)

Dans l’approche par les DCF, la valeur d’une entreprise est égale à la valeur des flux de

trésorerie disponibles actualisés au coût moyen pondéré du capital. Cette méthode peut être

mise en œuvre pour toutes les entreprises qui génèrent des cash flows positifs. Elle permet

de calculer la valeur intrinsèque de l’entreprise en ne se focalisant que sur les seuls

déterminants de sa performance et de sa rentabilité. Si l’avantage de cette méthode est de

pouvoir réaliser de nombreuses études de sensibilité, ses principaux détracteurs mettent en

avant une trop forte dépendance à quelques paramètres-clés (coût moyen pondéré du capital,

taux de croissance à l’infini).

3- Evaluation des connaissances :

4

1) Examen partiel écrit (noté sur 20 points) : effectué dès que le taux de réalisation du

programme dépasse 50%. L’examen est programmé en en dehors des heures de cours. Sa

durée est de 1h15 (1 séance entière). L’examen partiel est commun à tous les groupes

d’étudiants (3 groupes).

2) Efforts en classe (noté sur 20 pts) = Travail effectif (noté sur 10 pts) + assiduité (notée

sur 10 pts).

Travail effectif (noté sur 10 pts) : l’enseignant évalue l’étudiant en fonction de

critères de son choix (exposé, travail à domicile, test oral,…). Le but est de

rémunérer l’étudiant brillant (bien préparé, participe activement en classe, pose des

questions pertinentes, se porte volontaire, consulte les livres recommandés,…).

Assiduité (notée sur 10 pts) : selon l’échelle suivante

Note = 0 Si absences non justifiées = 3 ou absences justifiées = 5 (cas d’exclusion - règlement

interne)

Note = 2 Si absences non justifiées = 2 ou absences justifiées = 4

Note = 4 Si absences non justifiées = 1 ou absences justifiées = 3

Note = 6 Si absences non justifiées = 0 ou absences justifiées = 2

Note = 8 Si absences non justifiées = 0 ou absences justifiées = 1

Note = 10 Si absences non justifiées = 0 ou absences justifiées = 0

NB : l’enseignant évalue l’assiduité de l’étudiant d’abord en fonction des absences non justifiées ;

ensuite en fonction des absences justifiées. L’enseignant n’accepte que le « feuillet de justification

d’absence », frappé du cachet de l’ESC d’Alger et délivré par les services de la Direction des Etudes

( ).

3) Examen final écrit (noté sur 20 pts) : effectué à la fin de la durée de formation et

représente une évaluation globale des connaissances acquises.

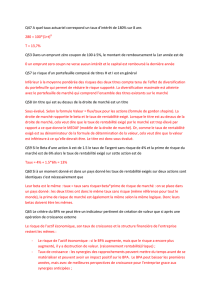

Note de participation = ((2 × examen partiel) + Efforts en classe) / 3

Note du module = ((2 × examen final) + Note de participation) / 3

Règles à suivre :

5

1) L’examen partiel écrit est commun à tous les groupes d’étudiants (3 groupes). Il ne peut y

avoir d’évaluation des connaissances différentes d’un groupe à l’autre.

2) En cas d’absence justifiée par l’étudiant à l’examen partiel écrit, celui-ci est refait. En cas

d’absence non justifiée la note « zéro » est attribuée.

3) L’examen final écrit est d’une durée de deux (02) heures. En cas d’absence justifiée par

l’étudiant, la note de l’examen final est celle de l’examen de rattrapage. En cas d’absence

non justifiée par l’étudiant, la note « zéro » est attribuée.

4- Bibliographie

1) BERK Jonathan, DEMARZO Peter (2011), « Finance d’entreprise », 2ème édition par CAPELLE-

BLANCARD Gunther, COUDERC Nicolas et NALPAS Nicolas, édition PEARSON EDUCATION,

Paris.

2) BREALEY Richard, MYERS Stewart, ALLEN Franklin (2006), « Principes de gestion financière

», 8ème édition par THIBIERGE Christophe, COUDERC Nicolas, HERICOURT Jérôme, édition

PEARSON EDUCATION, Paris.

4) ROSS Stephen, WESTERFIELD Randolph, JAFFE Jeffrey (2005), « Finance corporate », traduit

par HUBNER Georges, DUCOULOMBIER Frédéric, MICHEL Pierre-Armand, PIROTTE Hugues,

SCHIER Guillaume, édition DUNOD, Paris.

5) DAMODARAN Aswath (2010), « Pratique de la finance d’entreprise », traduit par HIRIGOYEN

Gérard, PALARD Jean-Etienne, BASLY Sami et ZUE Yannick, édition DE BOECK, Bruxelles.

6) VERNIMMEN Pierre (2011), « Finance d’entreprise 2012 », 10ème édition par QUIRY Pascal et

LE FUR Yann, édition DALLOZ, Paris.

7) CAMBLAIN Edouard (2009), « Les pièges de l’évaluation d’entreprise », édition VUIBERT,

Paris.

8) COULAUD Alain (2009), « Diagnostic financier et évaluation financière d’entreprise », édition

DEMOS, Paris.

9) Direction Générale des Impôts, France (2006) « L’évaluation des entreprises et des titres

de sociétés », Paris : DGI.

10) HOARAU Christian (2001) « Maîtriser le diagnostic financier », Paris : Groupe Revue

Fiduciaire ».

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

1

/

112

100%