820-3410 - Sun Life of Canada

Quelques renseignements…

TAUX DE RENDEMENT DE

L’ASSURANCE-VIE UNIVERSELLE

Le relevé annuel de votre client indique que le taux de rendement

du compte d’actions américaines détenu dans son contrat VU est

de 12,9 %. Les journaux indiquent que le taux de rendement annuel

de l’indice S&P 500 est de 26 %. Votre client veut des réponses…

Êtes-vous prêt à lui expliquer l’écart entre ces taux de rendement?

Les comptes basés sur le rendement d’un indice (comptes indiciels) ou les comptes basés sur le

rendement de fonds gérés (comptes gérés) sont des choix de placement très populaires auprès

des propriétaires de contrats d’assurance-vie universelle. Certains investisseurs qui ne se sentent

pas en mesure de gérer leur propre portefeuille veulent quand même profiter d’un éventail

diversifié de placements. D’autres se contentent du rendement d’un indice de référence et

préfèrent les comptes indiciels, qui représentent une solution plus facile à coût moins élevé.

Vous trouverez les taux de rendement des comptes indiciels et des comptes gérés à divers

endroits. Lorsque vous comparez les taux de rendement de ces comptes indiqués sur un relevé

de police Vie universelle avec les taux de rendement annuels publiés pour l’indice ou le

fonds de placement sous-jacent, vous serez étonné de constater que les chiffres diffèrent.

De bonnes raisons expliquent cette disparité entre les résultats.

1 Le calcul du taux de rendement annuel est effectué en prenant les rendements de fin de mois et en appliquant la méthode Dietz

modifiée. Nous donnons les détails sur cette formule de calcul à la fin de cet article.

Alors que les sources internes comme le site Web des conseillers que vous utilisez avec la Financière Sun Life donnent le taux

de rendement net après soustraction des frais de gestion VU pour chaque compte indiciel et chaque compte géré; ce n’est pas

le cas pour les sources externes, comme le site Web Morningstar. En raison des frais de gestion, le rendement net du compte

du client dans un contrat VU sera inférieur au rendement de l’indice ou du fonds de placement externe correspondant.

Comme ces frais sont calculés chaque jour ouvrable, plutôt qu’une fois par année, l’incidence variera suivant les fluctuations

de la valeur quotidienne.

DEVISE DE L’INDICE

On oublie souvent de prendre en compte l’incidence que les fluctuations de la valeur des devises auront sur le rendement

des comptes basés sur un indice étranger. Puisque les comptes de placement VU affichent le rendement fondé sur la valeur

de chaque indice en dollars canadiens, les fluctuations de la valeur du dollar auront une incidence directe sur le rendement

des placements des clients. Lorsque le dollar canadien s’apprécie par rapport à la devise de base d’un indice étranger, le

rendement des comptes VU basés sur cet indice sera inférieur au rendement de l’indice étranger. À l’inverse, lorsque la valeur

du dollar canadien est en baisse, le rendement des comptes VU sera plus élevé que celui de l’indice étranger externe.

EXEMPLE

Par exemple, si un client investit de l’argent dans un fonds indiciel basé sur l’indice de rendement global composé S&P 500 de

juin 2010 à mai 2011, son taux de rendement annuel est de 26 %1 (net des frais de gestion de 3 % avec le boni). Lorsqu’on fait la

conversion en dollars canadiens, son taux de rendement annuel est de 16,6 %1 (net des frais de gestion de 3 % avec le boni).

Cette différence est attribuable à la conversion en dollars canadiens, car en mai 2011, on notait une appréciation du dollar

canadien par rapport au dollar américain depuis juin 2010.

MÉTHODE DE CALCUL

Afin d’assurer l’uniformité des renseignements fournis aux investisseurs, l’Institut des fonds d’investissement du Canada (IFIC)

a proposé qu’on utilise une formule standard pour le calcul des taux de rendement dans l’ensemble de l’industrie des services

financiers. La méthode Dietz modifiée, une formule de calcul pondéré en fonction du temps, permet d’indiquer aux investisseurs

un rendement en pourcentage reflétant la performance de leurs placements plutôt que la performance de l’indice. L’avantage

majeur de cette méthode est qu’elle ne nécessite pas d’évaluation du portefeuille selon le marché à la date de chaque mouvement

de fonds. Plusieurs investisseurs sont habitués à une formule donnant le rendement simple, qui considère la valeur marchande

à la fin du terme et qui établit le pourcentage de gain ou de perte. Un désavantage de la méthode Dietz modifiée est qu’elle ne

permet pas de prendre la valeur à la fin de l’année et de la relier au taux de rendement déclaré puisque cette méthode fait la

pondération des rendements des paiements en fonction du temps, ce qui n’est pas le cas de la méthode du rendement simple.

RENDEMENTS ANNUELS

Les écarts entre les taux de rendement peuvent également découler de l’utilisation de la méthode Dietz modifiée pour calculer

les rendements annuels des comptes basés sur les fonds communs de placement et les rendements indiqués sur les relevés de

la VU. Cette méthode pondère les paiements et les retraits effectués sur une période donnée, plutôt que de tenir compte d’un

seul paiement effectué au début de la période. De nombreuses opérations sont effectuées après que les clients ont reçu leur

relevé annuel. Les paiements effectués après le début de la période ne donneront pas le même taux de rendement que ceux

qui sont effectués au début de la période. Il faut pondérer les rendements de ces paiements en fonction du temps afin de

calculer de façon plus juste le taux de rendement de chaque compte affiché sur un relevé. Le même principe s’applique aux

retraits, car l’incidence sur le taux de rendement global varie en fonction du moment et du montant de chaque retrait.

SOLDE DE FIN D’ANNÉE

La méthode Dietz modifiée a été généralement adoptée dans l’industrie et, dans certaines circonstances, notamment lorsque

les paiements mensuels sont effectués à des moments différents du mois, elle peut donner un solde de fin d’année différent.

L’exemple ci-dessous illustre les rendements différents de fin d’année pour deux contrats d’Universelle Sun Life établis

le 1er janvier 2010 et dont les fonds sont placés en totalité dans le Compte Indice boursier canadien (basé sur l’indice de

rendement global S&P/TSX 60).

Pour simplifier notre exemple, nous avons déjà soustrait la taxe provinciale sur la prime et le coût de l’assurance mensuel

et il reste une somme de 200 $ à investir. En donnant cet exemple, notre intention n’est pas de recommander une périodicité

de paiement plutôt qu’une autre.

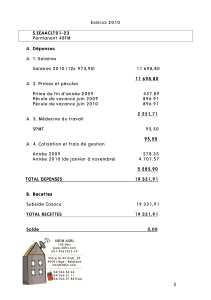

FRAIS DE GESTION

Solde d’ouverture au 1er janv. 1 000 $ 1 000 $

Paiement additionnel 200 $ 200 $

Paiement pondéré 200 $ 103,23 $

Solde de fin du mois au 31 janv. 1 261,52 $ 1 256,56 $

Taux de rendement mensuel2 5,13 % 5,13 %

Solde de fin d’année au 31 déc. 4 234,60 $ 4 200,20 $

PAIEMENT MENSUEL PAIEMENT MENSUEL

EFFECTUÉ LE 1ER DU MOIS EFFECTUÉ LE 15 DU MOIS

Rendement 12,9 %413,8 % 16,6 % 26 %

Source Site Web des

conseillers de

la Financière

Sun Life

Site Web de la Standard

& Poor’s et de la

Banque du Canada

en mai 2011

Site Web de la

Standard & Poor’s

en mai 2011

Frais de gestion compris oui oui non non

Incidence des devises

prise en considération

oui oui oui non

Incidence des opérations

prise en considération

oui non non non

Relevé du

client (indice

de rendement

global S&P en

dollars CAN)

Rendement

annualisé pour

le Compte

Indice boursier

américain5

Rendement annuel

publié de l’indice

S&P 500 en

dollars CAN3

Rendement annuel

publié de l’indice

S&P 500 en

dollars US3

Remarque : Nous donnons ces chiffres à titre d’exemple seulement. Les résultats passés ne sont pas une indication

des rendements futurs.

2 Les formules de calcul que nous utilisons pour établir le taux de rendement mensuel sont indiquées à la fin de cet article.

3 Rendement annuel au 31 mai 2011. Le rendement en dollars canadiens est obtenu en multipliant le rendement de l’indice de rendement

global S&P 500 par le taux de change de la devise selon le site Web de la Banque du Canada.

4 Taux de rendement obtenu au moyen de l’exemple décrit à la première page, à la section Devise de l’indice/Exemple.

5 Rendement annuel au 31 mai 2011.

Si nous répétons le même calcul pour les 11 mois suivants (soit le reste de l’année), le taux de rendement annualisé

est de 35,19 % pour les deux contrats, mais leur solde de fin d’année n’est pas le même.

Puisque la valeur de l’indice fluctue chaque jour (chaque jour où sont ouverts les bureaux des marchés boursiers aux fins

des opérations), l’écart entre le solde de fin d’année des deux contrats est attribuable à l’effet que peut avoir la variation

du moment et du montant des paiements sur le rendement des placements. Les retraits, notamment les déductions

mensuelles du coût de l’assurance, ont une incidence semblable sur le rendement des placements de ces contrats.

RAISONS DES FLUCTUATIONS

Les répercussions des frais de gestion, du taux de change et du moment des paiements sont évidentes lorsqu’on compare

les rendements ci-dessous pour le Compte Indice boursier américain reflétant ceux de l’indice de rendement global composé

S&P 500 qui sont affichés sur le site Web des conseillers que vous utilisez avec la Financière Sun Life ou sur le site Web de la

Standard & Poor’s.

Seul le rendement affiché sur le site Web des conseillers que vous utilisez avec la Financière Sun Life tient compte des frais de

gestion et des répercussions des fluctuations de la valeur des devises.

Cependant, il ne prend pas en considération l’incidence des paiements et des retraits effectués pendant l’année. Les deux

derniers pourcentages dans ce tableau sont des rendements indiciels bruts qui ne comprennent pas les opérations touchant

le contrat, les frais de gestion ou, dans l’un des cas, les fluctuations de la valeur des devises.

© Sun Life Assurance Company of Canada, 2011.

820-3410-08-11

Pour déterminer le taux de rendement mensuel, nous avons utilisé la formule de la méthode Dietz modifiée :

R = (solde à la fin – solde au début – mouvements de fonds) ÷ (solde au début + mouvements de fonds pondérés)

x 100

où :

R = taux de rendement mensuel

solde à la fin = solde à la fin du mois (le 31 janvier)

solde au début = solde au début du mois (le premier janvier)

mouvements de fonds = paiements ou retraits effectués au cours du mois

mouvements de fonds pondérés = (nombre total de jours dans le mois – nombre de jours dans le mois

où les mouvements de fonds ont eu lieu) ÷ nombre total de jours

dans le mois x montant du paiement

Dans l’exemple de la page précédente pour les paiements effectués le 15 du mois :

mouvements de fonds pondérés = (31 - 15) ÷ 31 x 200 $ = 103,23 $

R = (1 256,56 $ - 1 000 $ - 200 $) ÷ (1 000 $ +103,23 $) x 100

= 5,13 % est le taux de rendement mensuel

POUR CALCULER LE TAUX DE RENDEMENT ANNUEL

Taux de rendement annualisé = [(1+R1) x (1+R2) x (1+R3) x… x (1+R12) - 1] x 100

où :

R1 = taux de rendement mensuel pour le premier mois

R2 = taux de rendement mensuel pour le deuxième mois

….

R12 = taux de rendement mensuel pour le douzième mois

Dans l’exemple de la page précédente pour le calcul du taux de rendement annualisé :

[(1+0,0513) x (1+0,0056) x (1- 0,0211) x …x (1+0,0604) – 1] x 100 = 35,19 %

POUR DÉTERMINER LE TAUX DE RENDEMENT MENSUEL

Nous sommes là pour vous aider.

Contactez votre directeur des ventes ou visitez www.sunlife.ca dès aujourd’hui.

Notre but est d’aider les Canadiens à atteindre la sécurité financière à toutes les étapes de leur vie.

La vie est plus radieuse sous le soleil.

1

/

4

100%