Télécharger le dossier sur le baromètre socio-économique

DOSSIER

8 SYNDICATS • N°09 • 15 MAI 2015

LE PROJET D’ACC

O

Baromètre socio-économiq

u

Comme chaque année, la FGTB a publié son

baromètre socio-économique. Une occasion de

faire le point sur l’état de l’économie sur base de

données objectives puisées aux meilleures sources :

OCDE, FMI, Commission européenne, Eurostat, BNB,

Bureau du Plan, Statbel…

La Baromètre n’est cependant pas un opuscule

économique: c’est avant tout une analyse de

l’évolution économique basée sur des données

incontestables et avec le recul nécessaire pour

porter un jugement sur la politique économique

mise en œuvre.

Les constats

1. Les politiques anti-crise ne marchent pas

Cela fait 7 ans que la crise a éclaté et on n’en voit pas la fi n malgré les poli-

tiques menées en Europe pour y faire face: la croissance reste molle et très

insuffi sante pour résorber le chômage.

Le pouvoir d’achat est en berne, la consommation stagnante au point de

frôler les risques de défl ation.

Les politiques d’austérité n’ont pas réussi à réduire les dettes souveraines

(provoquées pour rappel par la crise fi nancière due aux banques privées).

2. Plus riches mais moins égaux

On constate cependant que malgré la crise persistante, la richesse globale

n’a pas cessé d’augmenter.

Le problème étant que cette richesse est de moins en moins bien répartie:

les inégalité de revenu augmentent. Car si au début la crise a affecté tous

les revenus, y compris les plus élevés, ces derniers ont vite rattrapé le retard

et capté l’essentiel de l’augmentation de la richesse. Ce qui ne fait que

confi rmer une tendance lourde qui se vérifi e sur les 30 dernières années.

La Belgique est et reste un pays riche. Les Belges sont même parmi les plus

riches du monde avec un patrimoine moyen de 300.000 $ soit 240.000e

par adulte. Le Belge moyen ne roule pourtant pas sur l’or. Selon les derniers

chiffres du SPF Economie, le revenu net imposable des Belges atteignait en

moyenne 16.651 euros en 2012, soit 1.387e par mois - avant impôt...

Ce revenu moyen cache d’importantes disparités et ne prend pas en compte

le patrimoine mais uniquement le revenu imposable.

Si on tient compte du patrimoine, la photo prend une autre dimension:

• La moitié des ménages belges détiennent à peine 10% du patrimoine total

• Les 10% les plus riches possèdent 44% du patrimoine

• Les 5% les plus riches détiennent 32% du patrimoine

• Le 1% le plus riche dispose de 12,37% du patrimoine

Source: CSB, universiteit Antwerpen, De verdeling van de vermogens in

België, Mei 2014

Les riches sont donc devenus plus riches malgré «

la crise

». A l’opposé, le

taux de risque de pauvreté de 15 % n’a plus bougé depuis des années. On

voit par contre se réduire la part des «

classes moyennes

» telles que défi nies

sur base des revenus (entre 70% et 150 % du revenu médian)

La part des

«classes moyennes»

(entre 70% et 150 % du revenu médian) se réduit.

Vous pouvez télécharger

une version PDF du Baro-

mètre socio-économique

FGTB 2015 (37 pages) sur

notre site: www.fgtb.be/

publications

Conclusion

1° Si crise il y a, elle est struc-

turelle, c’est-à-dire qu’en plus

des chocs conjoncturels, elle

est liée à la répartition de

plus en plus inégalitaire des

revenus.

2° Ce n’est pas étonnant que

les politiques d’austérité et

de modération des revenus ne

fonctionnent pas pour juguler

la crise vu que l’essentiel des

richesses produites est capté

par une minorité qui accu-

mule mais ne réinjecte pas

dans l’économie. Tandis que

la population voit sa capacité

de consommation réduite et sa

situation se précariser.

3° Ce n’est pas en accentuant

encore ces inégalités que l’on

va résoudre les problèmes.

Après les grands économistes

comme Krugman et Stiglitz,

plusieurs organismes inter-

nationaux (FMI, OCDE) ont

fait le constat que les effets

des politiques d’austérité ont

été sous-estimés et qu’il va fal-

loir réinjecter de l’argent dans

l’économie via la consomma-

tion et les investissement.

Malgré cela, tant au niveau

européen qu’au niveau belge,

on s’accroche aux politiques

de restrictions budgétaires et

de modération des revenus du

travail ou de remplacement

qui se sont avérées contrepro-

ductives.

Cette politique ne concerne

pas que les pouvoirs publics

et leurs politiques de revenus

ou leurs politiques fi scales

mais aussi les employeurs.

Ensemble, ils poussent à la

modération salariale, à la

fl exibilisation-précarisation

du travail, à la réduction des

dépenses de protection sociale,

à la réduction de la voilure des

services publics (fournisseur

& consommateur de biens et

services, pourvoyeur d’emplois

et investisseur).

SYNDICATS • N°09 • 15 MAI 2015 9

DOSSIER

O

RD INTERPROFESSIONNEL

u

e FGTB 2015

Inverser la vapeur

Vu que la baisse du pouvoir d’achat renforce la dépression économique il est clair qu’il faut

inverser la tendance.

1°) rétablir le lien entre l’évolution des salaires et les gains de productivité.

Depuis les années ’80, les gains de productivité ont augmenté plus que les salaires.

2°) Mettre un terme aux politiques de modération salariale et faire porter les efforts d’amé-

lioration de la compétitivité sur les véritables facteurs qui la déterminent: innovation, R&D,

entraves administratives, investissement et dynamisme entrepreneurial).

3°) Rétablir un juste équilibre entre taxation du capital et taxation du travail.

• La fi scalité sur le capital particulièrement avantageuse.

La Belgique se distingue par un des taux d’imposition moyen sur les bénéfi ces des entreprises

Le taux implicite de l’impôt des sociétés (ce qu’elles paient vraiment compte tenu des déductions

fi scales au lieu des 34% théoriques) n’est que de 20% (en baisse de 4 % par rapport à 2000).

• Les largesses publiques octroyées aux entreprises ne servent ni la compétitivité, ni l’emploi

Plutôt que d’investir directement, les pouvoirs publics préfèrent redistribuer des fonds publics

aux entreprises privées. Dans le même esprit, des fonds prélevés sur la sécurité sociale fi nancent

également des réductions de cotisations supposées aussi favoriser l’emploi.

Cependant on constate qu’il y a un parallélisme fl agrant entre l’évolution des subsides publics

aux entreprises et l’évolution des dividendes distribués aux actionnaires. Cela contribue à

augmenter la richesse fi nancière, d’autre part largement épargnée par l’impôt.

De 1996 à 2013 (et après) on constate que les subsides salariaux ont augmenté de 9,5 milliards

et les dividendes nets de 13,9 milliards (voir graphique ci-dessous).

Sur cette même période, les dividendes ont progressé deux fois plus que les salaires mais aussi

presque deux fois plus que les investissements pourtant indispensables à la compétitivité des

entreprises et à l’emploi.

4°) Améliorer le pouvoir d’achat de la population par une réforme fi scale juste et

réellement progressive.

5°) Mettre fi n au détricotage de la protection sociale et au contraire la renforcer.

La fausse hypothèque

des pensions légales

Nos pensions sont parmi les plus basses d’Europe en terme de taux de remplacement.

C’est pourquoi FGTB propose de porter le taux de 60% à 75% des salaires de référence.

Contrairement aux allégations courantes, une telle revendication n’hypothèque en rien

les pensions des générations futures. La charge est tout à fait supportable.

1°) parce qu’une vraie réforme fi scale juste permettrait de dégager des moyens de fi nan-

cement complémentaire ou de répartir autrement la charge des pensions légales par

répartition que sur les seuls revenus du travail.

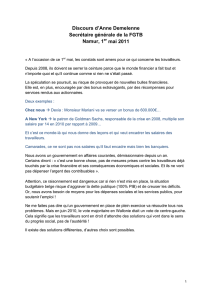

2°) parce que le Produit Intérieur Brut augmente plus vite que la charge supplémentaire

attendue des pensions. Le PIB prévu en 2060 sera doublé par rapport à notre PIB

d’aujourd’hui. Même si la charge du vieillissement est multiplié par 2,7, le solde sera

encore égal à 2 fois la part du PIB restante.

LA MARGE POUR FINANCER LE VIEILLISSEMENT AUGMENTE

2014 2060

290 MILLIARDS X 2580 MILLIARDS

COÛT DU VIEILLISSEMENT

=

100 MILLIARDS

PIB

=

390 MILLIARDS

COÛT DU VIEILLISSEMENT

=

266 MILLIARDS

PIB

=

840 MILLIARDS

+89%

+178% +13,86%

DIFFÉRENCE EN MILLIARDS

SALAIRES

DIVIDENDES

RÉDUCTIONS DE

COTISATIONS PATRONALES

ET SUBSIDES SALARIAUX

1996 - 2013

+9,56%

+290%

Pourquoi ils n’aiment

pas les syndicats

Selon l’OCDE, il y a une corrélation évidente entre le taux de

syndicalisation et une meilleure redistribution des richesses.

Source: FMI

Evolution des subventions publiques

aux entreprises 1996 – 2013

Source: BNB – Compte Nationaux – Sociétés non-fi nancières

1

/

2

100%