La gestion financière de l`entreprise

Introduction

D

e toutes les fonctions auxquelles la gestion de l’entreprise fait appel, la

fonction financière est incontestablement la fonction dominante et elle le

restera sans doute longtemps encore ; tout simplement parce qu’elle est à

l’origine et àl’aboutissement de la plupart des processus économiques :

sans argent, on ne fait pas grand-chose ; sans revenus, on ne survit pas

longtemps.

En bonne logique, tout le monde devrait s’intéresser de prèsàces

aspects financiers dont la maîtrise est essentielle pour la bonne marche des

entreprises. On observe au contraire que nombreux sont ceux qui préfè-

rent rester àl’écart en avançant des prétextes aussi variésqu’inopérants :

«C’est compliqué»;«C’est trop de responsabilités»;«Je ne suis pas fait

pour cela ».Parfois,lerefusdeconnaître va jusqu’au rejet et àla critique

la plus injustifiée:«Les financiers n’ont pas de cœur »;«Il faut préférer

le développement àlong terme aux bénéfices àcourt terme »;«L’entre-

prise n’est pas faite que de chiffres ».

Les principes et le contenu de la gestion financière n’ont pourtant pas

de quoi susciter de telles réactions. L’important est d’abord de bien

comprendre en quoi consistent les problématiques financières:ellessont

relativement simples et elles n’ont pas de connotation particulière.

Ensuite, il faut faire l’effort de s’intéresser aux instruments qui permet-

tent de les appréhender et de les mesurer : ils sont pour la plupart acces-

sibles àun large public. Pour finir, êtreenmesuredeprendredesdécisions

dans le domaine financier, voire seulement de comprendre celles qui

sont prises par d’autres, n’est généralement qu’unesimpleaffairede

bon sens.

Le fonctionnement financier d’une entreprise

La meilleure façon d’aborder la finance est sans doute celle qui consiste

àobserver les problèmes financiers qui touchent l’entreprise. Nous les

avons résuméssousformed’un «circuit »dans le schéma ci-dessous. La

partie supérieure du schéma correspond àladialectiquedel’origine et de

l’utilisation des capitaux manipulésparl’entreprise. La partie inférieure

traduit quant àelle la discipline du coûtetdurevenudecesmêmes

capitaux.

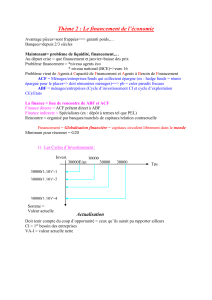

Le «circuit »financier de l’entreprise

Besoins de

financement

Ressources de

financement

Revenus des

activités

Coûts de

financement

Optimiser

ENTREPRISE

Activités

économiques INVESTISSEMENT FINANCEMENT

Bailleurs

de fonds

Associés

et prêteurs

Capitaux

investis

Capitaux

engagés

Résultats

économiques

Résultats

attribués

Équilibrer

Pour créer une entreprise, il faut le plus souvent disposer de capitaux

importants pour financer les investissements et les activitésàdéve-

lopper. Pour faire face àces besoins de financement, l’entreprise doit se

procurer des capitaux auprès de bailleurs de fonds qui acceptent de mettre

des ressources àsa disposition pendant un certain temps en échange d’une

rémunération.

La première problématique financière est celle de l’« équilibre »qui

s’instaure entre ses besoins et ses ressources. Il a un aspect quantitatif

puisqu’il est obligatoire que les ressources soient supérieures aux besoins. Il

a un aspect qualitatif du fait que les ressources doivent présenter un degré

de stabilitécomparable àcelui des besoins. Il a également un aspect struc-

turel en ce sens que les ressources doivent être proportionnées entre elles

et que les besoins doivent être adaptésauniveaudel’activité.

Les apporteurs de capitaux, qu’ils aient choisi d’intervenir comme

associés ou comme prêteurs, attendent une juste rémunération de leur

placement et de leur risque. Cela constitue une contrainte forte pour

l’entreprise qui doit satisfaire leur attente en faisant face àce qu’il est

convenudenommerle«coût du capital ».Pourcela,l’entreprise n’apas

LA GESTION FINANCIÈRE DE L’ENTREPRISE4

d’autrechoixquededégager de ses activitésunexcédent de revenu écono-

mique sur ses coûts d’exploitation.

La seconde problématique financière est celle de l’« optimisation »qui

se mesure par la relation qui s’instaure entre les revenus économiques et

le coût moyen du capital. Si le revenu économique est supérieur ou égal

au coût du capital, la satisfaction des apporteurs de capitaux est acquise

et la pérennitéde la firme est garantie. Mieux, cette situation caractérise

unecertainecréation de valeur au profit des associés dont les droits dans

lafirmesevalorisentsurlemarchéfinancier. Le cas inverse conduit à

une diminution de la richesse des associésetàune destruction de valeur

pouvant déboucher sur une situation de crise.

Contours de la gestion financière

La «gestion financière »est l’ensemble des pratiques qui visent àatteindre

les objectifs d’équilibre et d’optimisation relatifs au circuit financier d’une

entreprise.

Comme tout acte de gestion, elle se déroule sous forme de processus

en quatre phases :

1) collecte d’informations sur les questions àtraiter ;

2) analyse des problèmes àl’aide de modèles conceptuels ;

3)prisededécision en fonction de critères prédéfinis ;

4) mise en œuvre et exécution.

Il est important d’observer que la gestion financière utilise des

données informationnelles qui sont exclusivement monétaires et que

les questions qu’elle doit résoudre sont totalement liées àdes sommes

d’argent. Sur le plan des modèles mis en œuvre, elle repose avant tout

sur la définition d’instruments de mesure, de comparaison et d’évalua-

tion. Les critères de décision qu’elle met en avant s’analysent presque

toujours comme des seuils quantitatifs àatteindre ou àne pas

dépasser. Sa réalisation et l’exécution des décisions qui en ressortent

touchent cependant l’ensemble des aspects «physiques »de l’entre-

prise : elle pilote l’intégralitédes autres fonctions et elle s’impose

notamment àla production, au commercial et au stratégique.

La gestion financière comporte cinq volets principaux qui sont

développés dans les cinq chapitres de cet ouvrage :

—l’identification et l’analyse des besoins de financement ;

—la recherche des ressources financières et l’équilibre avec les

emplois de fonds ;

—le suivi de la performance financière, des

cash flows et de la

rentabilité;

—l’optimisation de la structure des financements et du coût qui en

résulte ;

INTRODUCTION 5

—la prise de décision d’investissement sous contrainte de rentabilitéet

d’équilibre.

Certains auteurs ont une conception «extensive »de la gestion finan-

cière et y incorporent des domaines très techniques tels que la «gestion

de trésorerie »ou la «gestion du risque de change »etdesdomainestrès

spécifiques comme l’« ingénierie financière »ou l’« évaluation d’entre-

prise ».La«gestion financière »est alors assimiléeàce qu’il est convenu

d’appeler la «finance d’entreprise »par analogie avec la définition interna-

tionale de la corporate finance et par opposition avec la «finance de

marché». Il nous a sembléplus percutant de limiter le propos au «noyau

dur »du domaine afin de mieux faire apparaître ses caractéristiques

fondamentales.

C’est logiquement àla direction financière de l’entreprise que revient

la plus grosse partie de la gestion financière. Sa préparation et sa mise en

œuvre font partie intégrante du travail d’un directeur financier. Ses autres

attributions sont généralement la supervision des services comptables, des

services administratifs, du service de contrôle de gestion et du service de

gestion de la trésorerie, chacun de ces services ayant un rôle àjouer à

un moment ou un autre dans le processus financier. Mais comme

plusieurs aspects de la gestion financière touchent au plus profond de

l’essencedel’entreprise ou de son interface avec les organismes exté-

rieurs qui la contrôlent,ilseraitinconcevablequeladirectiongénérale ne

s’implique pas dans leur traitement.

Quellequesoitlamanière dont un dirigeant envisage de manager son

affaire, il ne peut se désintéresser des choix financiers qui constituent le

cœur de sa responsabilitépersonnelle. On lui pardonnera peut-être de

n’avoir pas su prendre la meilleure décision mais on lui reprochera

toujours d’avoir gaspilléles ressources et les chances de l’entreprise alors

qu’il aurait pu facilement l’éviter. Par rapport au fait financier, il y a en

particulier deux comportements opposésquiserévèlent également fatals :

—ignorer, par aveuglement ou par paresse, les chiffres et les contraintes

qu’ils font peser sur l’entreprise ;

—se laisser leurrer par des chiffres déconnectésdelaréalitéqu’ils sont

supposésreprésenter, par suite d’erreurs ou de manipulations.

Ces risques ne pèsent d’ailleurs pas que sur les seuls dirigeants, ils

concernent aussi ceux qui les assistent et les conseillent.

LA GESTION FINANCIÈRE DE L’ENTREPRISE6

1

/

4

100%