donnees economiques generales - Auvergne-Rhône

DONNEES ECONOMIQUES GENERALES

MARCHES

Russie – Ukraine- CEI (Kazakhstan, Azerbaidjan, Biélorussie,

Georgie, Arménie, Ouzbekistan) - Mongolie

Novembre 2015

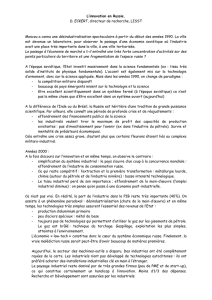

DONNEES ECONOMIQUES GENERALES

DONNEES ECONOMIQUES GENERALES

Sources : FMI, Rosstat, Banque Centrale, ЦБ, OCDE, Ministère des finances russes, Sberbank Investment

Research, Ministere du développement économique de la Russie (MDER)

* Prévisions FMI

2007

2008

2009

2010

2011

2012

2013

2014

2015*

2016*

Taux de croissance

(en % du PIB)

8,5

5,2

-7,8

4,5

4,3

3,4

1,3

0,6

-3,8

-0,6

PIB/habitant

9 101

11 638

8 561

10 671

13 320

14 078

14 591

14 316

Taux d‘inflation (en

%)

9

14,1

11,7

6,9

8,4

5,1

6,5

11,5

13,0*

Taux de chômage

(en %)

6,1

6,4

8,4

7,5

6,6

6

5,5

5,2

6,5%

PIB russe

Inflation

L’inflation s’est élevée à 15,7% en g.a. en septembre, contre

15,8% en g.a. en août.

Le FMI a revu à la baisse ses prévisions d’évolution du PIB

russe. Une récession de 3,8% est prévue en 2015, et une

récession de 0,6% en 2016.

Pouvoir d’achat Baisse des salaires réels de 9% depuis le début de l’année

2015

Source: Ambassade de France en Russie – Service économique régional, octobre 2015; FMI

Investissements Baisse des investissements depuis 2014 :-2% en 2014 et

−10% prévus pour 2015

Réserves Le Fonds de réserves: 66 Mds USD

Le Fonds du bien-être national: 74 Mds USD.

Faible niveau de l’endettement public : 14,4% du PIB fin 2014

DONNEES ECONOMIQUES GENERALES

CONJONCTURE ECONOMIQUE. Politique monétaire

Après une forte dévaluation à la fin 2014, la monnaie russe

regagne du terrain en avril-juin 2015, tout en restant très

volatile.

Chute du rouble

Source: boursorama.com, Banque centrale russe

Ocobre 2014

1€ = 50,9 rbl

Janvier 2015

1€ = 74 rbl

Juin 2015 =

1€ = 63 rbl

Octobre 2015

1€ = 73 rbl

Novembre 2015

1€ = 69 rbl

La lutte contre l’inflation est mise au coeur de la politique de

la Banque centrale (objectif de réduire l’inflation à 4% d’ici

2017)

Pause dans le cycle d’assouplissement monétaire (taux

directeur actuellement à 11%) depuis fin juillet 2015 en lien

avec le maintien à un niveau élevé des anticipations de

l’inflation

Flottement libre du rouble a accéléré l’adaptation de

l’économie russe à des nouvelles conditions externes.

Source: Ambassade de France en Russie – Service

économique régional, octobre 2015;

DONNEES ECONOMIQUES GENERALES

CONJONCTURE ECONOMIQUE ET PREVISIONS

L’économie russe semble avoir touché le fond au 2ème

trimestre 2015

Le T3 a été marqué par une légère amélioration (-4,1% en g.a.

contre -4,6% en g.a. au T2)

L’industrie est moins touchée que pendant la crise de 2009

grâce au soutien public (commande dans le secteur de

l’armement)

La consommatio nest au contraire moins soutenue par l’Etat

qu’en 2009

La baisse des prix du pétrole et les

sanctions ont accentué le

ralentissement structurel observé

depuis l’été 2012.

Sauf rebond du baril de pétrole, la

reprise n’est pas pour 2016.

Cependant, le marché russe garde un

potentiel important.

Source: Ambassade de France en Russie –

Service économique régional, octobre 2015;

Messages

essentiels à retenir

CONJONCTURE TOURISTIQUE. Marché touristique russe

Nombre de

touristes russes

dans le monde

•Premier semestre 2015: 5,1 mln, soit – 33,9%

•2014: 17,6 mln, soit une baisse de 4%

•2013: 18,3 mln, soit une hausse de 19,3% sur 2012

2006 2007 2009 2011 2010 2012 2008 2014 2013

7,8

9,4

9,5

12,6 14,5

11,3

18,2

15,3

17,6

Flux touristique venant de Russie (millions de touristes)

2015

+21%

+23%

+19%

-4% -30%

FMI

Causes de

la récession

économique

Causes du

recul du flux

touristique

Conjoncture économique (forte inflation, baisse

du rouble et du pouvoir d’achat);

Conjoncture politique: sanctions occidentales,

interdiction temporaire de départs à l’étranger

pour certaines catégories de fonctionnaires;

Forte propagande en faveur du tourisme

interieur

Source: Rosstat

Source: Rosstat, estimation Atout France

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%