stratégie de retraite pour entreprises

STRATÉGIE DE RETRAITE

POUR ENTREPRISES

GUIDE DU CONSEILLER

*À L’USAGE EXCLUSIF DES

conseillers

Introduction sur la Stratégie de retraite pour entreprises (SRE) ..............................2

Déterminer les occasions – marchés cibles ................................................3

Propriétaire du contrat : l’entreprise ou un particulier? .....................................3

Fonctionnement de la SRE ................................................................4

A. Emprunt contracté par l’entreprise .................................................4

B. Emprunt contracté par l’actionnaire ................................................5

SRE et Eos ...............................................................................7

Présentation sur la SRE ...................................................................9

Éléments à considérer pour l’établissement d’une SRE .....................................10

Pertinence de la SRE .................................................................... 14

Sélection du type de contrat – assurance-vie entière avec participation

ou assurance-vie universelle ..............................................................15

TABLE DES MATIÈRES

STRATÉGIE DE RETRAITE POUR ENTREPRISES 1

2 STRATÉGIE DE RETRAITE POUR ENTREPRISES

Introduction sur la Stratégie de retraite pour entreprises (SRE)

Les contrats d’assurance-vie permanente avec valeur de rachat, tels que l’assurance-vie entière avec

participation et l’assurance-vie universelle, sont intéressants pour les entreprises étant donné qu’ils

procurent un capital-décès potentiellement libre d’impôt et des possibilités fiscalement avantageuses

d’accroissement des fonds. Les contrats d’assurance-vie permanente qui accumulent une valeur de rachat

peuvent offrir à l’entreprise des occasions de planification à court et à long terme.

La Stratégie de retraite pour entreprises (SRE) procure à l’entreprise une assurance-vie précieuse sur la tête

d’un collaborateur essentiel ou d’un actionnaire clé ainsi que la possibilité d’accéder, immédiatement ou

plus tard, aux valeurs du contrat en franchise d’impôt.

Les clients devraient obtenir l’avis de conseillers fiscaux et juridiques indépendants pour s’assurer que cette

stratégie convient à leurs besoins.

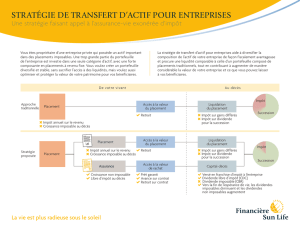

Fonctionnement

L’entreprise est le propriétaire et le bénéficiaire d’un contrat d’assurance-vie exonéré et elle en paie les

primes. Lorsque le contrat a accumulé une valeur de rachat, il peut être cédé en garantie en échange d’une

série de prêts libres d’impôt obtenus auprès d’une institution financière tierce. Actuellement, la Loi de

l’impôt sur le revenu du Canada ne considère pas ces prêts comme un revenu et il est donc possible que

l’entreprise n’ait pas d’impôt à payer sur le montant emprunté.

Au Québec, pour utiliser de l’assurance-vie en garantie d’un prêt, il faut avoir recours à une hypothèque

mobilière. Pas plus que la cession en garantie, l’hypothèque mobilière n’entraîne le transfert du droit de

propriété sur le contrat. Elle offre une garantie de remboursement du prêt en accordant au prêteur un

certain droit au contrat et ce droit correspond au solde du prêt.

La SRE peut être mise en œuvre de deux façons :

Traditionnellement, la stratégie est utilisée des années après la souscription du contrat, c’est-à-dire

une fois que le contrat a accumulé une valeur de rachat importante. L’entreprise peut utiliser les fonds

empruntés pour financer des occasions d’affaires ou pour compléter le revenu de retraite d’un actionnaire

clé. Une Vie Protection Sun Life avec participation ou une Universelle Sun Life ou une Vie primes limitées

Sun Life modérément ou fortement provisionnées peuvent convenir lorsque des valeurs de contrat à long

terme plus élevées sont requises.

Plus récemment, la cession en garantie dans les premières années du contrat est utilisée pour procurer des

fonds à des fins commerciales. Les valeurs de rachat plus élevées dans les premières années qu’offrent une

Vie Capitalisation Sun Life avec participation ou une Universelle Sun Life bien provisionnée rendent ces

produits idéaux pour l’application de cette stratégie.

La stratégie peut procurer à l’entreprise ou à un actionnaire contrôlant une source stable de revenu

potentiellement libre d’impôt, mais il faut tenir compte d’un bon nombre d’éléments avant de la mettre

en œuvre. Les clients devraient consulter leurs conseillers juridiques et fiscaux pour vérifier que la SRE

convient à leur situation particulière.

INTRODUCTION

STRATÉGIE DE RETRAITE POUR ENTREPRISES 3

La SRE peut convenir aux propriétaires d’entreprise ou aux actionnaires clés qui :

ont des intérêts considérables dans une société privée sous contrôle canadien;

ont besoin d’une assurance-vie permanente d’entreprise et qui sont en bonne santé;

disposent d’un surplus d’entreprise et qui veulent bénéficier de la croissance fiscalement avantageuse d’un

contrat d’assurance-vie exonéré;

veulent avoir accès à des fonds pour tirer parti d’occasions d’affaires maintenant et dans l’avenir;

ont maximisé les cotisations à leurs régimes enregistrés d’épargne-retraite (REER) et à leurs comptes

d’épargne libre d’impôt (CELI) et qui désirent bénéficier d’une plus grande souplesse.

Il existe de nombreuses raisons pour lesquelles une entreprise voudrait accéder à la valeur de rachat d’un

contrat d’assurance-vie. Mentionnons notamment la constitution d’un capital fiscalement avantageux

pour tirer parti d’occasions d’affaires, développer l’entreprise, procurer une source de revenu de retraite

supplémentaire pour des collaborateurs essentiels ou constituer un fonds d’urgence.

Le fait que l’entreprise soit propriétaire du contrat d’assurance-vie exonéré plutôt qu’un particulier présente

de nombreux avantages.

Taux d’imposition des sociétés. Si une entreprise est admissible au taux d’imposition des petites

entreprises, son taux d’imposition sera généralement moins élevé que celui d’un particulier. Par

conséquent, le coût de l’assurance après impôt peut être moins élevé si l’assurance est souscrite par

l’entreprise. De plus, utiliser les fonds de l’entreprise pour souscrire un contrat d’assurance-vie d’entreprise

peut donner lieu à une économie d’impôt, contrairement au fait de verser des dividendes directement à

l’actionnaire, avec lesquels il paie les primes d’un contrat individuel.

Revenu fiscalement avantageux. Les placements passifs d’entreprise sont imposables au taux d’imposition

marginal le plus élevé et ils ne sont pas admissibles à la déduction accordée aux petites entreprises.

Transférer des placements imposables à un contrat d’assurance-vie exonéré d’impôt peut contribuer à

diminuer l’impôt sur le revenu des sociétés. C’est la même chose pour les placements de société avec

gains en capital différés. À la disposition, les gains différés réalisés sur ces placements pourraient donner

lieu à une facture fiscale élevée, ce qui réduirait la valeur successorale nette.

Accès à des dividendes libres d’impôt. Une partie ou la totalité du capital-décès d’un contrat d’assurance-vie

détenu par une entreprise donne lieu à un crédit au compte de dividende en capital (CDC). Le CDC est un compte

officieux1 utilisé pour faire le suivi des surplus libres d’impôt accumulés par une entreprise privée. Le produit qui

dépasse le coût de base rajusté (CBR) du contrat peut être porté au crédit du CDC et être versé à la succession de

l’actionnaire à titre de dividende en capital2 libre d’impôt. Le solde du produit peut être versé à la succession de

l’actionnaire à titre de dividende imposable. Par conséquent, la valeur successorale nette obtenue au moyen de

l’assurance-vie peut dépasser les valeurs obtenues dans le cadre de placements imposables.

Valeur des actions détenues par l’entreprise. Transférer des fonds de l’entreprise à un contrat d’assurance-vie

peut aider à réduire la juste valeur marchande de l’entreprise aux fins du calcul de l’impôt sur les gains en capital

au décès. La valeur de rachat d’un contrat d’assurance-vie est prise en compte dans le calcul de la juste valeur

marchande; toutefois, le capital-décès reçu par l’entreprise peut être beaucoup plus élevé. Cela peut faire en sorte

qu’une importante partie de l’actif de l’entreprise soit exclue des gains en capital imposables au décès.

1

Créé selon l’article 89 de la Loi de l’impôt sur le revenu (LIR).

2

Conformément au paragraphe 83(2) de la LIR, un choix doit être exercé pour traiter le dividende à titre de dividende en capital libre d’impôt.

DÉTERMINER LES OCCASIONS – MARCHÉS CIBLES

PROPRIÉTAIRE DU CONTRAT :

L’ENTREPRISE OU UN PARTICULIER?

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%