Retrouvez l`article de Yannick OLLIVIER, Président

La loi ESS, enjeux et opportunités pour les associations, fondations, fonds

de dotation

Cette nouvelle loi a permis de mettre en avant l’ESS comme un véritable secteur créateur de

richesses et d’emplois, dont les associations sont un des principaux acteurs. Aujourd’hui, la

loi définit ce que représente l’économie sociale et solidaire et créée le statut « d’entreprise

solidaire d’utilité sociale ». Elle met aussi en place des mesures destinées à aider les

associations dans leurs fonctionnements et leurs financements.

Economie Sociale et Solidaire ?

La loi définit l’économie sociale et solidaire comme un mode d’entreprendre et de

développement économique adapté à tous les domaines de l’activité humaine auxquels

adhèrent des personnes morales de droit privé qui remplissent certaines conditions

cumulatives :

un but poursuivi autre que le seul partage des bénéfices ;

une gouvernance démocratique, définie et organisée par les statuts, prévoyant

l’information et la participation des associés, des salariés et des parties prenantes aux

réalisations de l’entreprise ;

une gestion conforme aux principes de maintien des bénéfices au sein de l’entité pour

le développement de son activité et de constitution de réserves obligatoires dans le but

de pérenniser l’entité.

Aux acteurs traditionnels, la loi ouvre l’économie sociale et solidaire aux sociétés

commerciales qui :

recherchent une utilité sociale ;

ne procèdent pas à l’amortissement de leur capital ou à la réduction de leur capital non

motivée par des pertes ;

prélèvent sur les bénéfices des fractions (définies par voie d’arrêté du ministre chargé

de l’ESS), affectées à la constitution d’une réserve statutaire obligatoire dite « fonds

de développement » pour au moins 20% des bénéfices de l’exercice, ou en report

bénéficiaire ou en réserves obligatoires, pour au moins 50 %.

Agrément en qualité « d’entreprise solidaire d’utilité sociale »

Une entreprise pourra être agréée « entreprise solidaire d’utilité sociale » si elle remplit les

conditions cumulatives suivantes :

elle poursuit comme objectif la recherche d’une utilité sociale ;

la charge induite par cet objectif à un impact significatif sur le compte de résultat ou la

rentabilité financière de l’entreprise ;

la politique de rémunération des dirigeants ne doit pas excéder certains seuils fixés par

la loi (article 11) ;

les titres du capital de l’entreprise ne doivent pas être admis aux négociations sur un

marché d’instruments financiers.

Les modalités de délivrance de cet agrément seront précisées par un décret dont la publication

est à venir.

Bénéficient également de plein droit de cet agrément les entreprises d’insertion, les

entreprises de travail temporaire d’insertion, les associations intermédiaires, les ateliers et

chantiers d’insertion, les organismes d’insertion sociale relevant de l’article L. 121-2 du code

de l’action sociale et des familles, les services de l’aide sociale à l’enfance, les centres

d’hébergement et de réinsertion sociale, les régies de quartier, les entreprises adaptées, les

centres de distribution de travail à domicile; les établissements et services d’aide par le travail,

les associations et fondations reconnues d’utilité publique et considérées comme recherchant

une utilité sociale, les organismes assurant l’accueil et l’hébergement de personnes en

difficultés (Art. L.265-1 du code de l’action sociale et des familles), les établissements et

services accompagnant et accueillant des enfants et des adultes handicapés.

Les mesures au profit des associations, fondations, fonds de dotation

Les dispositions les plus significatives de la loi portent sur des modalités de fonctionnement

quotidiennes des associations ou encore sur leur évolution stratégique dans un contexte

économique entrainant leurs restructurations.

Une définition de la subvention publique (art. 59)

Cette définition était largement sollicitée par le secteur associatif. Elle va permettre aux

collectivités de bien différencier la notion de subvention de la notion de commande publique.

La subvention publique est donc une aide de toute nature, c’est-à-dire en numéraire ou en

nature, dont le montant est inscrit dans une convention écrite, décidée par les autorités

administratives définies dans la loi du 12 avril 2000, justifiée par un intérêt général pour la

collectivité qui l’octroie.

Cette aide peut répondre à la réalisation d’une action ou d’un projet d’investissement, à la

contribution au développement d’activités ou au financement global de l’activité de

l’organisme de droit privé bénéficiaire. Ces actions, projets ou activités sont initiés, définis et

mis en œuvre par les organismes de droit privé bénéficiaires

Une précision importante est apportée : ces contributions ne peuvent constituer la

rémunération de prestations individualisées répondant aux besoins des autorités ou

organismes qui les accordent

Extension de la capacité juridique de certaines associations (art. 74)

Afin de faciliter le financement des associations, la loi permet à certaines associations de

recevoir et d’administrer des immeubles acquis à titre gratuit, de recevoir des libéralités entre

vifs et testamentaires dans les conditions de l’article 910 du code civil.

Ces nouvelles dispositions s’adressent aux associations d’intérêt général déclarées depuis plus

de 3 ans, et répondant aux critères énoncés au b)du 1 de l’article 200 du code général des

impôts, à savoir avoir un caractère philanthropique, éducatif, scientifique, social, humanitaire,

sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la

défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des

connaissances scientifiques françaises.

Un statut juridique pour les opérations de fusions, scissions et apports

partiels d’actif (art. 71 et 72)

La loi donne enfin un statut juridique aux opérations de fusion, scissions et apport partiel

d’actif entre associations, entre fondations ou entre associations et fondations.

Les modalités principales à connaitre sont les suivantes :

La fusion ou la scission de plusieurs associations est décidée par des délibérations

concordantes adoptées dans les conditions requises par leurs statuts pour leur

dissolution. Lorsque la fusion ou scission est réalisée par voie de création d’une

nouvelle association ou apport à une nouvelle association, le projet de statuts de la

nouvelle association est approuvé par délibérations concordantes de chacune des

associations qui disparaissent et il n’y a pas lieu à approbation de l’opération par la

nouvelle association.

L’apport partiel d’actif entre associations est décidé par des délibérations concordantes

adoptées dans les conditions requises par leurs statuts ;

La fusion ou scission entraine la dissolution sans liquidation des associations qui

disparaissent ;

Les associations doivent établir un projet de fusion, ou scission ou d’apport partiel

d’actif, qui doit faire l’objet d’une publication dans un journal d’annonces légales ;

Les membres des associations qui disparaissent deviennent membres de l’association

résultant de l’opération. Cette disposition n’est pas sans poser des questions au regard

d’une part de la liberté associative, et d’autre part, dans le cas d’une fusion entre

association et fondation dans laquelle le notion de membre n’existe pas.

Lorsque la valeur totale de l’ensemble des apports dépasse un montant fixé par décret,

un commissaire à la fusion, à la scission ou aux apports devra être désigné d’un

commun accord par les associations qui procèdent à l’apport.

L’opération prend effet à la date prévue dans le contrat ou à défaut à la date de la

création de la nouvelle association, ou de l’éventuelle modification des statuts de

l’association bénéficiaire existante, si besoin.

L’administration fiscale n’a pas attendu le vote de la loi pour modifier sa doctrine relative au

régime spécial des fusions qui est, depuis le 13 juin 2014, applicable aux fusions, scissions,

apport partiel d’actifs entre associations lorsqu’elles sont soumises à l’impôt sur les sociétés.

Placements financiers des associations reconnues d’utilité publiques (art.

76)

Les associations reconnues d’utilité publique (ARUP) ne pouvaient pas, à quelques

exceptions près, posséder ou acquérir d’autres immeubles que ceux nécessaires au but qu’elles

poursuivent, tout en ayant la faculté de recevoir ce même type d’immeuble à titre de dons et

legs. En recevant ces dons, les associations se voyaient dans l’obligation de les vendre alors

que leur gestion pouvait constituer une source de revenus. La loi met donc en cohérence ces

deux règles en autorisant les ARUP à acquérir et administrer des immeubles et plus largement

tous les actes de la vie civile que leurs statuts ne leur interdisent pas.

La loi met à jour l’obligation de placement des ARUP en précisant que ces dernières doivent

placer leurs fonds dans des actifs autorisés par les produits visés par le code de la sécurité

sociale. Elle actualise ainsi un dispositif qui était devenu obsolète

Dispositions relatives aux fonds de dotation (art. 85)

La loi instaure un montant minimal pour la dotation des fonds de dotation créés à partir de la

publication d’un décret pris en Conseil d’Etat. La loi précise que ce montant minimal

n’excédera pas 30 000 euros. Les fonds de dotation déjà créés n’ont pas à se mettre en

conformité avec cette nouvelle règle. Nous reviendrons sur cette disposition pour la

commenter car elle n’est pas sans conséquences pour certains projets portés par des

établissements ou des collectivités publiques.

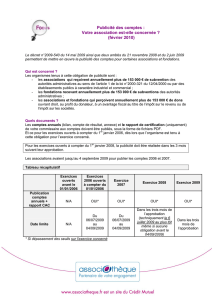

De nouvelles sanctions pour défaut de non établissement et non publication

des comptes annuels (art. 78)

Dorénavant, les dirigeants qui n’établissement pas de comptes annuels alors qu’ils sont

soumis à cette obligation, sont passibles d’une sanction pénale prévue à l’article L.242-8 du

code de commerce, comme pour les dirigeants de sociétés commerciales. La sanction est une

amende de 9.000 euros pour le Président.

Par ailleurs, les parlementaires, constatant un faible taux de respect dans l’obligation de

publicité des comptes annuels des associations concernées par cette obligation, ont souhaité

accentuer les contraintes. Dorénavant, à la demande de tout intéressé, le président du tribunal,

statuant en référé, peut enjoindre sous astreinte aux dirigeants de toute association qui doit

publier ses comptes annuels, d’assurer la publicité de ces comptes annuels et du rapport du

commissaire aux comptes.

1

/

4

100%