Chapitre 10 Les projets d`investissement

© Éditions Foucher – Collection Expertise Comptable 2007

Chapitre 10

Les projets d’investissement

1

11

1

Exercice 10.07

Exercice 10.07Exercice 10.07

Exercice 10.07

Rentabilité d’un investissement

Rentabilité d’un investissement Rentabilité d’un investissement

Rentabilité d’un investissement –

––

– Résultat déficitaire dans une entreprise globalement

Résultat déficitaire dans une entreprise globalement Résultat déficitaire dans une entreprise globalement

Résultat déficitaire dans une entreprise globalement

bénéficiaire

bénéficiairebénéficiaire

bénéficiaire

La SARL Mécanautique est soumise à l'impôt sur les sociétés au taux de 33 1/3 %. Il

s'agit d'une entreprise d'entretien et réparation de petits moteurs nautiques, installée

à Port-Dauphin sur la côte atlantique. La SARL dégage actuellement un bénéfice

avant impôts de 36 000 €. Le gérant et principal associé, M. LE GOFF envisage

d'étendre son activité à des unités navales de plus fort tonnage. Il aurait besoin d'une

grue de 8 tonnes de portée pour sortir ces bateaux de l'eau. Cette grue coûterait

115 000 € à l'achat et elle aurait une durée d'utilisation de dix ans. Elle bénéficierait

de l'amortissement fiscal dégressif.

M. LE GOFF vous consulte sur l'opportunité de cette acquisition. Il se demande si les

bénéfices attendus de la nouvelle activité justifient cet investissement, d'autant qu'il

faudra créer une nouvelle clientèle et que les premières années risquent d'être

déficitaires. Ses associés insistent pour que la mise de fonds soit récupérée si

possible en trois ans, sinon en quatre ans au plus.

M. LE GOFF estime que le chiffre d'affaires annuel généré par la grue s'élèverait à

70 000 € pendant les deux premières années d'exploitation et à 150 000 € pendant

les trois années suivantes. Il ne peut pas faire de prévision au-delà. Le service de la

grue et les activités connexes exigeraient l'embauche de nouveaux ouvriers pour un

coût annuel de 65 000 € pendant les deux premières années d'exploitation et à 80

000 € pendant les trois années suivantes.

Vos recherches dans le dossier des financements de la SARL vous montrent que le

coût annuel du financement est de 12 % des capitaux propres et empruntés. Par

ailleurs, vous estimez le besoin en fonds de roulement à trente fois le chiffre

© Éditions Foucher – Collection Expertise Comptable 2007

d'affaires journalier (année de 360 jours). Vous considérez que la valeur résiduelle

de la grue sera égale à sa valeur nette comptable.

1. Calculer la VAN, le TIR et le délai de récupération des capitaux du projet d'achat de la

1. Calculer la VAN, le TIR et le délai de récupération des capitaux du projet d'achat de la 1. Calculer la VAN, le TIR et le délai de récupération des capitaux du projet d'achat de la

1. Calculer la VAN, le TIR et le délai de récupération des capitaux du projet d'achat de la

grue.

grue.grue.

grue.

2. Quelles sont vos conclusions

2. Quelles sont vos conclusions2. Quelles sont vos conclusions

2. Quelles sont vos conclusions

?

??

?

2

22

2

Corrigé de l’exercice 10.07

Corrigé de l’exercice 10.07Corrigé de l’exercice 10.07

Corrigé de l’exercice 10.07

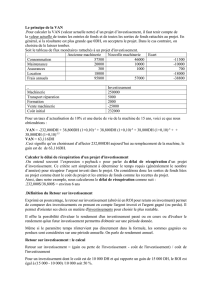

1. Calculs (VAN

1. Calculs (VAN 1. Calculs (VAN

1. Calculs (VAN -

--

- TIR

TIR TIR

TIR -

--

- Dé

Dé Dé

Délai de récupération)

lai de récupération)lai de récupération)

lai de récupération)

Année

AnnéeAnnée

Année

0

00

0

1

11

1

2

22

2

3

33

3

4

44

4

5

55

5

Chiffre d'affaires 70 000 70 000 150 000

150 000

150 000

-

charges de

personnel

65 000 65 000 80 000 80 000 80 000

-

amortissement de

la grue

(1)

25 875 20 053 15 541 12 044 9 334

Résultat fiscal -20 875 -15 053 54 459 57 956 60 666

-

impôt sur les

bénéfices

-6 958 -5 018 18 153 19 319 20 222

Résultat net -13 917 -10 035 36 306 38 637 40 444

+ amortissement de

la grue

25 875 20 053 15 541 12 044 9 334

Flux nets de

trésorerie

11 958 10 018 51 847 50 681 49 778

Acquisition de la

grue

-115

000

Variation du BFR -5 833 -6 667 12 500

Valeur résiduelle de

la grue

32 152

Total des flux de

trésorerie

-120

833

11 958 10 018 45 180 50 681 94 430

VAN

VANVAN

VAN

15 780

15 78015 780

15 780

TIR

TIRTIR

TIR

15,70%

15,70%15,70%

15,70%

Flux cumulés 11 958 21 976 73 823 124 505

174 283

© Éditions Foucher – Collection Expertise Comptable 2007

Délai de récupération du

capital investi

(3 ans et 10 mois)

(1)

Amortissement en 10 ans ; coefficient 2,25 ; taux dégressif 22,5 %.

2. Conclusions

2. Conclusions2. Conclusions

2. Conclusions

Bien que l’exploitation de la grue soit déficitaire les deux premières années, l’investissement

s’avère rentable sur une durée de cinq ans. Le délai de récupération est raisonnable.

L’incidence des déficits initiaux est atténuée du fait qu’ils induisent une réduction des impôts

pesant sur l’ensemble de l’activité de la société qui resterait bénéficiaire.

3

33

3

Exercice 10.08

Exercice 10.08Exercice 10.08

Exercice 10.08

Rentabilité d’un investissement

Rentabilité d’un investissement Rentabilité d’un investissement

Rentabilité d’un investissement –

––

– Projet fiscalement autonome avec report du résultat

Projet fiscalement autonome avec report du résultat Projet fiscalement autonome avec report du résultat

Projet fiscalement autonome avec report du résultat

déficitaire

déficitairedéficitaire

déficitaire

Vous êtes employé de la société anonyme Bacchus. Cette société exploite un réseau

d'hôtels à l'enseigne du « Hibou », les uns directement, les autres par l'intermédiaire de

franchisés auxquels Entente concède par contrat le droit à l'enseigne et apporte une

assistance technique. M. Gérard Lay est en négociation avec la SA Bacchus en vue de

conclure un contrat de franchise pour un hôtel à construire au Guilvinec (Finistère). Le

service juridique a conseillé à M. Lay de créer une SARL pour construire et exploiter l'hôtel.

Le directeur financier de la société Bacchus vous remet le 15 mars un dossier dans lequel

vous trouvez les informations suivantes.

- Montant à investir en fin d'année N

terrain..................... 350 000 €

construction............ 2 000 000 €, amortissement fiscal linéaire 20 ans

mobilier .................. 500 000 €, amortissement fiscal dégressif 10 ans

BFR........................ 5 % du CA annuel

- Prévisions d'exploitation annuelles sur 5 ans :

chiffre d'affaires :

années N+1 et N+2..................................... 950 000 €

© Éditions Foucher – Collection Expertise Comptable 2007

années N+3 à N+5................................... 2 300 000 €

charges d'exploitation décaissées :

années N+1 et N+2..................................... 800 000 €

années N+3 à N+5................................... 1 000 000 €

- Valeurs résiduelles en fin d'année N+5

terrain................... 350 000 €

construction..........1 500 000 €

mobilier ................ 100 000 €

- Coût des capitaux : 11,5 %

- Impôt sur les sociétés : 33 1/3 %. Il est rappelé que le déficit fiscal d'un exercice peut

s'imputer sur les bénéfices imposables des exercices suivants, dans la limite des cinq

exercices suivants.

1. Calculer le montant de l'impôt sur les sociétés qui sera payé par la SARL au cours des

1. Calculer le montant de l'impôt sur les sociétés qui sera payé par la SARL au cours des 1. Calculer le montant de l'impôt sur les sociétés qui sera payé par la SARL au cours des

1. Calculer le montant de l'impôt sur les sociétés qui sera payé par la SARL au cours des

années N+1 à N+5.

années N+1 à N+5.années N+1 à N+5.

années N+1 à N+5.

2. Calculer la VAN et le TIR du projet d'hôtel.

2. Calculer la VAN et le TIR du projet d'hôtel.2. Calculer la VAN et le TIR du projet d'hôtel.

2. Calculer la VAN et le TIR du projet d'hôtel.

4

44

4

Corrigé de l’exer

Corrigé de l’exerCorrigé de l’exer

Corrigé de l’exercice 10.08

cice 10.08cice 10.08

cice 10.08

1. Calcul de l'impôt à payer

1. Calcul de l'impôt à payer1. Calcul de l'impôt à payer

1. Calcul de l'impôt à payer

Année

AnnéeAnnée

Année

N+1

N+1N+1

N+1

N+2

N+2N+2

N+2

N+3

N+3N+3

N+3

N+4

N+4N+4

N+4

N+5

N+5N+5

N+5

Produits 950 000 950 000 2 300 000 2 300 000 2 300 000

Charges décaissées 800 000 800 000 1 000 000 1 000 000 1 000 000

Amortissement de la

construction

100 000 100 000 100 000 100 000 100 000

Amortissement du mobilier

(1)

112 500 87 188 67 570 52 367 40 584

Report déficitaire -62 500 -37 188 1 132 430 1 147 633 1 159 416

Résultat fiscal -62 500 -99 688 0 0

Impôt sur les bénéfices -62 500 -99 688 1 032 742 1 147 633 1 159 416

0 0 344 247 382 544 386 472

(1)

Amortissement en 10 ans ; coefficient 2,25 ; taux dégressif 22,5 %.

© Éditions Foucher – Collection Expertise Comptable 2007

2. Calcul (VAN et TIR)

2. Calcul (VAN et TIR)2. Calcul (VAN et TIR)

2. Calcul (VAN et TIR)

Année

AnnéeAnnée

Année

N

NN

N

N+1

N+1N+1

N+1

N+2

N+2N+2

N+2

N+3

N+3N+3

N+3

N+4

N+4N+4

N+4

N+5

N+5N+5

N+5

Chiffre d'affaires 950 000 950 000 2 300 000 2 300 000 2 300 000

Dépenses

d'exploitation

800 000 800 000 1 000 000 1 000 000 1 000 000

Impôt sur les

bénéfices

0 0 344 247 382 544 386 472

Flux nets de

trésorerie

150 000 150 000 955 753 917 456 913 528

Construction -2 000 000

Mobilier -500 000

Terrain -350 000

Variation du BFR -47 500 0 -67 500 0 0 115 000

Valeurs résiduelles

- construction 1 500 000

- mobilier 100 000

- terrain 350 000

Total -2 897 500

150 000 82 500 955 753 917 456 2 978 528

VAN

VANVAN

VAN

314 789

314 789314 789

314 789

TIR

TIRTIR

TIR

14,31%

14,31%14,31%

14,31%

5

55

5

Exercice 10.09

Exercice 10.09Exercice 10.09

Exercice 10.09

Flux marginaux

Flux marginauxFlux marginaux

Flux marginaux d’un investissement

d’un investissement d’un investissement

d’un investissement –

––

– VAN et TIR

VAN et TIR VAN et TIR

VAN et TIR

La société anonyme SOFIDEC assure la production et la distribution de convecteurs

électriques rayonnants de haut de gamme.

L'activité de cette société a été affectée par l'aggravation de la conjoncture économique et

ses responsables ont décidé de procéder à une analyse approfondie de certains aspects de

la gestion.

Afin d'améliorer la productivité de son outil de production, la société souhaite renouveler une

partie de son équipement. Pour cela, elle envisage, dès le début de l'année N+1, d'acquérir

un ensemble de deux chaînes automatisées. Par ailleurs, on procéderait à l'élimination des

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%