1 - Free

1

Christian de Perthuis décembre 2005

Economie du changement climatique (Dauphine & HEC)

Exercice sur l’internalisation des coûts sociaux des émissions

1. Représentation de l’économie :

L’économie est composée de deux entreprises A et B qui sont supposées fonctionner dans le

cadre d’un marché concurrentiel où le prix d’équilibre s’impose à elles.

Dans la situation initiale (avant intervention de l’Etat), chacune des deux entreprises émet 20

millions de tonnes de CO2 par an.

Les coûts marginaux de dépollution s’accroissent de façon linéaire en fonction de l’effort de

dépollution :

- Entreprise A : pour chaque million de tonnes supplémentaires d’émissions évitées, le

coût marginal est augmenté de deux euros ;

- Entreprise B : pour chaque million de tonnes supplémentaires d’émissions évitées, le

coût marginal est augmenté de huit euros.

On néglige les coûts de transaction et de mise en place des outils de politique publique.

Question 1 :

A partir des informations précédentes :

- écrivez pour chaque entreprise l’équation rattachant son coût marginal de dépollution au

volume de ses émissions, puis tracez ces deux courbes sur un graphique ;

- pour chaque entreprise calculez le coût de total d’un objectif de division par deux des

émissions puis d’un objectif d’émission zéro ;

- à quelle condition les industriels seront-ils prêts à réduire leur pollution ?

2. Intervention de l’Etat :

Sous la pression de l’opinion publique, l’Etat décide de diviser par deux les émissions totales

de l’économie. Il peut suivre trois types de politique.

Question 2.1 : intervention réglementaire

L’Etat décide d’imposer une norme contraignante ramenant de 20 à 10 millions de tonnes les

émissions de chaque entreprise.

- calculez le coût par industriel puis le coût global pour l’économie ;

- à quelles conditions cette mesure est-elle efficace sous l’angle écologique ?

- cette mesure est-elle efficace au plan économique ? (Aidez-vous du graphique tracé en 1.)

2

Question 2.2 : institution d’une taxe

L’Etat cherche à intervenir par l’institution d’une taxe proportionnelle aux émissions de CO2.

- quel sera l’effet d’une taxe supérieure à 160 €/T ? D’une taxe comprise entre 40 et 160 €/T ?

D’une taxe inférieure à 40 €/T ? (Une bonne lecture du graphique vous permet de répondre à

la question)

- calculez le montant de la taxe nécessaire pour diviser par deux les émissions de CO2 dans

l’économie. Visualisez le résultat obtenu sur le graphique ;

- Comparez le coût de dépollution à celui résultant de la mise en œuvre d’une réglementation.

Dressez le nouveau tableau des coûts pour les entreprises et pour la société. Introduisez et

discutez la notion de « double dividende » à propos de la taxe CO2.

- dans la pratique, les pouvoirs publics disposent-ils de l’information permettant de calculer a

priori le niveau optimal de la taxe ?

Question 2.3 : institution d’un marché de permis

Face aux difficultés de mise en place d’une taxe, les pouvoirs publics décident de plafonner le

niveau des émissions de chaque entreprise à 10 millions de tonnes et d’autoriser les échanges

de permis entre les deux entreprises :

- calculez le prix d’équilibre et les échanges intervenant sur le marché des permis ;

- visualisez sur le graphique le marché des permis en montrant l’offre et la demande ;

- analysez les bénéfices retirés par chacune des deux entreprises du système ;

- Comparez le résultat obtenu à celui de la taxe calculée en 2.2.

Question subsidiaire : synthèse

Avantages et inconvénients des trois modalités de l’intervention publique passées en revue.

3

Corrigé de l’exercice

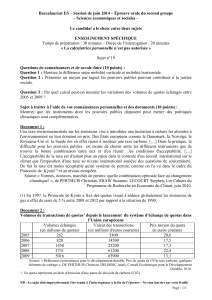

Questions 1 :

- Le coût marginal est corrélé de façon linéaire aux émissions évitées (QAE et QBE). On obtient

les deux équations en remplaçant QAE et QBE par leur valeur en fonction de QA et QB :

CA = 2QAE = 2(20-QA) = -2QA + 40

CB = 8QBE = 8(20-QB) = -8QB + 160

Au point de pollution initial, QA = QB = 20 Mons de tonnes. A ce point, CA = CB = 0 puisqu’il

n’y a aucune émission évitée. En effet, tant que le coût marginal de réduction des émissions

est positif, les industriels on intérêt à accroître leurs émissions.

Courbes de coûts marginaux des deux entreprises

Coûts marginaux (€/T)

160

80

40

20

Emissions

0

Q1=10 Q0=20 Mons de T.

B1

A1

(I)

(II)

(IV)

(III)

- Le coût d’une réduction de moitié des émissions est figuré par l’aire colorée (I) pour A et

par la somme des deux aires (I) et (II) pour B. Le coût d’élimination totale des émissions

correspond à la somme des aires (I) et (III) pour A et (I), (II), (III) et (IV) pour B :

Tableau 1 : Coût de réduction des émissions

Division par 2

Emission Zéro

Mons € Mons €

Entreprise A 100 400

Entreprise B 400 1 600

TOTAL 500 2 000

- Les industriels ne réduiront leurs émissions que s’il y a une incitation externe qui va

« internaliser » le coût des émissions pour la collectivité.

4

Question 2 :

2.1 : l’intervention réglementaire

- Les coûts pour les industriels et l’économie sont ceux de la colonne 1 du tableau précédent.

On constate que l’opération est quatre fois plus coûteuse pour B que pour A.

- La méthode de la réglementation est efficace si les industriels peuvent s’adapter aux

nouvelles normes à des coûts raisonnables. Notamment, il est souhaitable que les

réglementations environnementales soient mises en place avec un calendrier connu à l’avance

et un niveau de contrainte croissant dans le temps. Sinon, soit la réglementation ne sera pas

appliquée, soit elle conduira à l’élimination des firmes de la branche.

- Economiquement, l’uniformité de la norme ne tient pas compte de la diversité des courbes

de coûts d’abattement. Tenir compte de cette diversité permettrait d’obtenir plus de

diminution d’émission pour un même coût de dépollution.

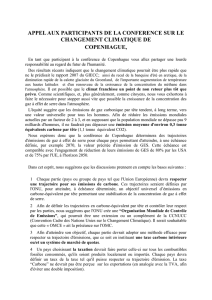

2.2 : Une taxe sur le CO2

- Si la taxe est supérieure à 160 €/T, les deux firmes ramèneront leurs émissions à zéro : tant

que le coût marginal de réduction des émissions est inférieur à la taxe, le calcul économique

conduit en effet l’entreprise à dépolluer.

Entre 40 et 160 €/T, l’entreprise A a totalement éliminé ses émissions ; l’entreprise B

dépollue jusqu’à ce que son coût marginal atteigne le montant le taxe.

En dessous de 40 €/T, les deux entreprises réduisent partiellement leurs émissions puis

choisissent de régler la taxe dès que leur coût marginal d’abattement devient supérieur à la

taxe.

- On résout le système suivant de quatre équations à quatre inconnues :

QA + QB = 20 (objectif de division par deux des émissions).

CA = CB (à l’optimum, les deux firmes égalisent leur coût marginal à la taxe)

CA = -2QA + 40

CB = -8QB + 160

Le niveau de la taxe obtenu est de 32 €/T.

Pour ce niveau de taxe, l’entreprise A réduit ses émissions jusqu’au point A, pour un coût

figuré par l’aire A1. Elle règle la taxe de 32 € sur les 4 premiers MT émis (aire A2).

L’entreprise B réduit ses émissions jusqu’au point B, pour un coût figuré par l’aire B1 puis

règle la taxe pour un montant figuré par l’aire B2.

Coûts marginaux (€/T) Coûts marginaux (€/T)

160 160

0

Q1A = 4 Q1=10 Q1B = 16 Q0=20 0 Q1A = 4 Q1=10 Q1B = 16 Q0=20

TAXE C02 = 32 €/T

A1

A2

B1

B2

32

A

B

Entreprise A

Entreprise B

5

Les différents coûts peuvent désormais être récapitulés dans le tableau suivant :

Tableau 2 : Coût de réduction des émissions pour la taxe de 32 €/T

Coût de dépollution Paiment de la taxe carbone Coût total

Mons T. Mons € Mons T. Mons € Mons €

Entreprise A 16 256 4128 384

Entreprise B 4 64 16 512 576

TOTAL 20 320 20 640 960

Par rapport à l’institution d’une réglementation, le coût global de dépollution a été ramené de

500 Mons d’€ à 320 Mons d’€. L’entreprise A qui a des coûts marginaux de réduction quatre

fois plus faible réduit en effet quatre fois plus d’émissions que B. Elle supporte désormais un

coût de 256 Mons € contre seulement 100 Mons € pour la mise aux normes réglementaire.

La taxation conduit les entreprises à régler une taxe proportionnelle qui atteint 640 Mons d’€

sur les émissions qui n’ont pas été réduites. Ce coût supplémentaire n’est pas un coût pour la

société car il permet d’abonder les recettes fiscales, en venant se substituer à d’autres impôts

qui peuvent peser sur le travail ou le capital. Ce volet est interprété par certains auteurs

comme un « double dividende » : la taxe sur le CO2 permet à la fois de réduire les émissions

et de rendre la fiscalité plus efficiente.

Les pouvoirs publics tentent parfois de réduire le coût du versement de la taxe par les

industriels pour préserver leur compétitivité. Pour ce faire, ils peuvent soit modifier l’assiette

de la taxe en fonction du volume d’émission (les premières émissions sont gratuites puis leur

coût augmente), soit affecter le produit des taxes aux industriels qui ont fait des efforts de

dépollution. Le premier mécanisme est très complexe à mettre en place. Le second est par

exemple appliqué en France pour la gestion de l’eau via les redevances sur les rejets de

polluants qui sont affectées aux agences de bassin.

- Dans la réalité, les pouvoirs publics ne connaissent guère les courbes de coût marginal de

dépollution des entreprises. L’Etat peut donc très difficilement instituer une taxe

environnementale « optimale ». D’où l’intérêt des marchés de permis d’émission.

2.3 Mise en place d’un marché de permis d’émission

- Détermination du prix et des quantités à l’équilibre : pour ramener ses émissions au

niveau du quota de 10 MT, l’entreprise A atteint un coût marginal de dépollution de 20 €/T

alors que B est déjà 80 €/T. L’entreprise A aura intérêt à continuer de dépolluer au-delà de

son quota pour vendre à B, tant que le prix du permis sera supérieur à son coût marginal.

L’entreprise B aura intérêt à acheter des permis avant d’atteindre son quota, tant que le prix

du permis sera inférieur à son coût marginal. Au point d’équilibre du marché, les coûts

marginaux s’égalisent et le prix est égal au montant de la taxe optimale calculée en 2.2. Six

millions de T de CO2 sont vendues par l’entreprise A à l’entreprise B pour un montant global

de 192 Mons €. (Voir graphique ci-après).

6

7

8

9

6

7

8

9

1

/

9

100%