La monnaie

E c o n o m i e g é n é r a l e : L a m o n n a i e - quelques compléments

--------------------------------------------------------------------------------------------------------------------------------------

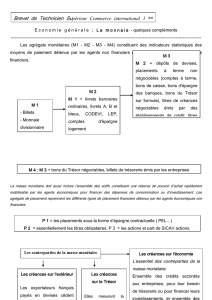

Les agrégats monétaires (M1 - M2 - M3 - M4) constituent des indicateurs statistiques des

moyens de paiement détenus par les agents non financiers et qui composent leurs placements

financiers.

La masse monétaire doit aussi inclure l’ensemble des actifs constituant une réserve de pouvoir d’achat rapidement mobilisable par les

agents économiques pour financer des dépenses de consommation ou d’investissement. Les agrégats de placement reprennent les

différents types de placement financiers détenus par les agents économiques non financiers.

Brevet de Technicien Supérieur Commerce international 1 ère année

M 1

- Billets

- Monnaie

divisionnaire

-Dépôts à vue

M 2

M 1 + livrets bancaires

ordinaires, livrets A, B et

bleus, CODEVI, LEP,

comptes d'épargne

logement

« Quasi-monnaie » : placements à

vue qui peuvent sans risque et

presque immédiatement être

convertis en moyens de paiement.

M 3

M 2 + dépôts de devises,

placements à terme non

négociables (comptes à terme,

bons de caisse, bons d'épargne

des banques, bons du Trésor sur

formule), titres de créances

négociables émis par des

établissements de crédit, titres

d'OPCVM court terme (FCP +

SICAV).

Placements à risques qui demeurent très

liquides parce que très facilement et

rapidement négociables sur un marché.

M 4 : M 3 + bons du Trésor négociables, billets de trésorerie émis par les entreprises

P 1 = les placements sous la forme d’épargne contractuelle ( PEL…)

P 2 = essentiellement les titres obligataires. P 3 = les actions et part de SICAV actions.

Les contreparties de la masse monétaire

Les créances sur l'extérieur

Les exportateurs français

payés en devises cèdent

l'essentiel de ces avoirs aux

banques, qui en échange

créditent leur compte en

euros, mettant ainsi en

circulation une quantité de

monnaie nationale

supplémentaire.

Cette contrepartie répercute

l'impact du solde commercial : un

déficit entraîne une demande

accrue de devises par rapport à

l'euro, pour payer les

importations.

Les créances

sur le Trésor

Elles mesurent la

contrepartie sur l'État,

qui peut faire appel au

système bancaire pour

se refinancer à court

terme.

Il peut placer des

titres courts auprès

des banques

commerciales : bons

du Trésor en compte

courant, ou avances

en comptes, comme

pour une entreprise.

Les créances sur l'économie

L'essentiel des contreparties de la

masse monétaire.

Ensemble des crédits accordés aux

entreprises, pour leur besoin de

trésorerie ou pour financer leurs

investissements, et ensemble des

prêts accordés aux ménages. La

banque met en circulation de

nouveaux moyens de paiement. À

l'échéance du crédit, la banque

détruit de la monnaie en exigeant

leur remboursement.

En période de croissance, les

opérations de création dépassent

celles de destruction, et il y a donc

accroissement de la masse

monétaire.

Compléments

Contreparties de la masse monétaire (M3) et création monétaire

Les crédits font les dépôts. La masse monétaire est composée essentiellement des dépôts. Donc,

les crédits font la monnaie. Qui fait les crédits? Les Hedge Funds?

« Les crédits font les dépôts » est la règle d’or de la théorie moderne de la monnaie bien que, ici ou

là, on trouve encore des documents ou des commentaires pour lesquels les dépôts sont à l’origine

des crédits.

Il faut reconnaître que la logique immédiate, voudrait qu’en effet, une banque ne puisse pas prêter

d’autres fonds que ceux qu’elle a en caisse. Si on concevait l’économie et sa théorie comme on aime

tant le faire avec l’exemple si commode de la ménagère et de son budget, il est clair que tout

militerait en faveur de l’idée que les dépôts font les crédits : la ménagère aurait-elle l’idée de

rompre avec cette sagesse qui veut qu’on ne dépense pas plus qu’on a et, bien sûr, qu’on ne prête

pas l’argent qu’on n’a pas soi-même.

Lorsque l’émission monétaire des pays reposait sur l’or ou l’argent principalement, la contrepartie

de la masse des pièces d’or ou d’argent en circulation se trouvait dans les stocks d’or initiaux. Le

poids total des pièces devait correspondre au poids du stock total initial. Pendant un temps,

l’émission de billets de banque fut l’objet d’un long débat théorique entre partisan du « Banking

school » et ceux du « Currency school ». Cette controverse, essentielle pour la suite des théories

monétaires naquit d’une grave crise monétaire en Angleterre au début du XIXème siècle. Les

défenseurs de l’orthodoxie monétaire, la « Currency school » considéraient qu’il ne pouvait pas y

avoir d’autres contreparties à la masse monétaire, et en particulier à l’émission de billets de

banque, que les réserves d’or détenues par les banques. Il y avait les ultras qui ne voyaient dans

les billets de banque qu’un substitut commode à l’or en raison d’un coût moindre et d’une sécurité

plus grande dans son utilisation. Les modérés de cette thèse énonçait que la couverture à 100%

était un gâchis et une précaution inutile et qu’il fallait que la contrepartie des billets émis reposât

partiellement sur le stock d’or et partiellement sur les crédits consentis aux entreprises et aux

particuliers. La thèse inverse de celle de la « Currency school », la « Banking school » jugeait que

l’émission monétaire devait correspondre à l’activité et aux besoins des agents économiques, les

modérés, penchant pour un frein à l’émission sous la forme d’une encaisse or minimum, les ultras

prétendant ne se reposer que sur la sagesse économique fruit de la liberté d’ entreprendre et de la

main invisible.

La théorie de la banking school l’a finalement emporté. Bien sûr, le stock d’or détenu par la

Banque centrale n’est pas pour rien dans la monnaie d’un pays et dans la confiance dont on peut

l’investir, mais il ne représente plus au passif de l’institut d’émission qu’une modeste fraction de la

masse monétaire. La monnaie est donc créée par les Banques de second rang, c'est-à-dire les

banques qui sont en relation directe avec les agents économiques particuliers et entreprises, à qui

elles prêtent des fonds sous toutes leurs formes. Ces prêts se traduisent par des dépôts dans le

système bancaire, reflétant une lapalissade comptable : le prêt de 100 que la banque X fait à la

veuve de Carpentras pour acheter une télévision, se traduit par le dépôt que le vendeur de

télévision fait à sa banque pour le montant exact du prêt consenti. Or les dépôts sont un élément

constitutif de la masse monétaire. La banque X, a contribué par son prêt à l’émission de monnaie

scripturale, i.e. les dépôts supplémentaires.

Cette parfaite identité entre crédit et dépôts doit cependant être nuancée de deux façons. La trappe

à monnaie ou les « fuites » dans le système : si le vendeur de télévision convertit le paiement reçu

en billets de banques… alors, la banque de second rang aura financé l’émission de monnaie

fiduciaire de la banque de premier rang au lieu de financer l’émission de monnaie scripturale. Si le

vendeur, use de cette somme pour payer son fournisseur étranger… il détruira de la monnaie, plus

exactement la banque centrale du pays dont il est ressortissant se trouvera débitrice à l’égard de

son homologue dont le fournisseur est le ressortissant. Le prêt de la banque x aura financé un

dépôt de la banque centrale étrangère…

En France, la grandeur macro-économique qui caractérise la masse monétaire est M3. Elle a pour

contrepartie, les crédits que consentent les institutions financières au secteur privé, au secteur

public et les créances nettes sur l’étranger. Dans ce dernier cas, on notera que les créances sur

l’étranger sont contributrices de la création monétaire. Un pays exportateur dont la balance

commerciale est excédentaire, se trouve en situation de création monétaire permanente. Il en est de

même pour les pays importateurs nets de capitaux.

Il n’est pas mauvais de quitter l’orthodoxie « des comptes publics » pour aller poser des questions

qui commencent à fâcher. Dans les lignes qui précèdent, on a indiqué le rôle des banques de

second rang dans la création monétaire.

Question : qu’est-ce qu’une banque de second rang ? Dans cet abécédaire, on en a présenté la

version classique. C’est une banque qui reçoit des dépôts et qui consent des crédits aux agents

économiques privés et publics, sans que sur le plan des principes la deuxième activité soit causée

par la première. C’est par son entremise que les crédits font les dépôts.

Dans ce cas la question ne pourrait-elle pas être : qui fait les crédits ? Avec derrière la tête que ce

n’est pas uniquement la banque, mais ses clients. La réponse viendrait alors immédiatement: celui

qui décide, c’est le banquier!!!…vraiment ? Que se passe-t-il alors quand le client est si grand, si

gros, si colossal qu’il devient un agent macro-économique peut-être plus grand et plus puissant et

même plus riche que la banque ? N’est-ce pas lui qui finalement décide de la création monétaire en

appelant les crédits des banques comme d’autres appellent les soldats à la parade…. Ne vient-on

pas de décrire les hedge funds ?

Source : Pascal Ordonneau – Les Echos .fr – 7/03/2011

1

/

3

100%