La COMPTABILITE NATIONALE

1

Indicateurs et mesure de l'économie: COMPTABILITE NATIONALE

1) Définition : cf : livre page

2) Finalités : cf livre p

3) Les 3 approches

Partir du schéma économique et indiquer les 3 approches

Approche par la PRODUCTION : on s'intéresse à l'origine des flux réels (biens et services)

qui sortent des entreprises : la production est classée par secteur économique (cf plus loin)

Approche par les DEPENSES : on s'intéresse à la destination des flux réels : consommation

des ménages , mais aussi des entreprises et de l'Etat.

Approche par les REVENUS: on s'intéresse aux revenus (flux monétaires ) perçus par les

agents économiques (facteurs de production)

Il y a égalité entre ces 3 approches : cf loi de Say: page

4) Le PRODUIT NATIONAL

DEF: c'est la valeur monétaire de l'ensemble des biens et services créés dans une économie

pendant une période donnée.

Cette valeur équivaut à la VALEUR AJOUTEE produite dans chaque entreprise nationale

Valeur ajoutée: définition + exemple page:

Il faut donc prendre en compte la valeur ajoutée, et non le total des ventes, sinon on aboutirait

à des doubles comptages: dans notre exemple, en supposant que pour produire un kg de pain,

il faut 1 kg de farine , et que pour 1 kg de farine il faut 1 kg de blé, on comptabiliserait 3 fois

le blé et 2 fois la farine, ce qui surestimerait la richesse du pays.

NB, dans cet exemple on voit que la dépense finale en pain, par un consommateur est égale à

la des valeurs ajoutées des différents stades de production de la "filière pain"

4.1 ) différence entre produit INTERIEUR et produit NATIONAL

Le PNB : est la valeur de la production réalisée par les RESIDENTS, càd les

personnes (belges ou étrangères) domiciliées en Belgique ( pour le PNB de la

Belgique, cela comprend donc la production que les résidents en Belgique réalisent en

dehors du territoire national ).

Le PIB : est la valeur réalisée sur le TERRITOIRE : y compris celle réalisée par des

firmes étrangères

2

PNB = PIB + Revenus provenant du Reste du Monde - Revenus versés au Reste du Monde

Illustrons cette formule à l'aide de l'exemple des travailleurs frontaliers :

Ex: 1) un travailleur habitant Tournai , travaille dans une entreprise à Lille : son

activité n'entre pas dans le PIB belge, mais bien dans le PNB belge : c'est un revenu

versé par une firme française à un travailleur résident en Belgique. (NB : peu importe

sa nationalité , c'est sa RESIDENCE en Belgique qui compte)

2) un habitant de Luxembourg travaille dans une entreprise à Arlon : son activité

entre dans le PIB belge, mais pas dans le PNB belge : c'est un revenu payé par une

entreprise située sur le territoire belge à un travailleur domicilié à Luxembourg.

Cf graphique

TEXTE

On peut discuter si dans tel ou tel cas, le PIB est plus ou moins représentatif des richesses

créés que le PNB. S'il s'agit de cerner la richesse créée en France (par les Français ou les

étrangers) le PIB est plus significatif que le PNB. Mais, même si l'on souhaite retenir le PNB,

il faut avoir à l'esprit que les statisticiens n'ont pas vraiment le moyen d'évaluer de façon

précise la valeur des biens créés par les Français aux Etats Unis, au Japon ou en Amérique

du Sud , car un organisme français ne peut effectuer d'investigations statistiques dans les

pays étrangers. L'évaluation du PNB est donc toujours, pour partie, arbitraire, alors que

celle du PIB est plus précise , car liée à des déclarations fiscales nationales

J.BREMOND

Pourquoi le PI est-il plus fiable que le PN ?

4.2 ) différence entre produit Produit national BRUT (PNB) et produit national

NET(PNN)

Formule: cf livre p

A priori le PNN est plus représentatif de la création de richesse dans un pays: en effet les

amortissements servent à compenser l'usure des biens de production et ne constituent pas un

enrichissement. Cependant, les amortissements sont largement tributaires de décisions fiscales

et non d'une usure réelle. L'amortissement réduit le bénéfice déclaré et donc l'impôt sur le

bénéfice des sociétés; les sociétés ont donc à amortir le plus possible, sans que cela ne

corresponde à une usure réelle.

En cas de comparaison dans le temps ou dans l'espace, les différences observées sont donc

tributaires des différentes décisions fiscales: si un gouvernement décide une année de faire

passer le taux d'amortissement autorisé de 20 à 30%, on aura une brusque augmentation des

amortissements, sans que cela ne corresponde à une usure réelle.

3

4.3) différence entre produit PNB aux prix du marché(PNBpm) et le PNB au coût des

facteurs (PNBcf)

Les prix auxquels les produits s'échangent sur les marchés comprennent en général les impôts

indirects (le plus important est la TVA) prélevés lors des échanges: on parle alors de "PNB

aux prix du marché" .

Dans certains cas cependant on peut vouloir les exclure: ex pour comparer la production de 2

pays: si le pays A a un taux de TVA supérieur à celui du pays B , pour une même production,

le PN de A sera plus élevé que celui de B, sans que son activité économique ne soit

réellement plus importante.

On définit le PNB aux coûts des facteurs par la formule :

PNBcf = PNBpm - Impôts indirects

NB: la différence entre impôt directs et indirects sera vue dans le chapitre concernant le

revenu national

EXERCICE

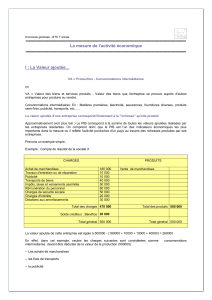

1) Exemple d'une BRASSERIE.

Une brasserie a vendu sur l'année pour un montant de 4.500.000 EUR

Pour la même période, elle a utilisé pour 1.600.000 EUR de matières premières et pour

150.000 EUR d'emballages. Elle a payé pour 1.000.000 EUR de charges de personnel . Sa

facture d'électricité est de 50.000 EUR. Elle compte 100.000 EUR d'amortissement pour

l'usure de ses machines

Quel est le résultat de cette entreprise ?

Quelle est la valeur ajoutée BRUTE de l'entreprise ?

Quelle est la valeur ajoutée NETTE de l'entreprise ?

Si on suppose, en plus, que le taux de TVA est de 21%

Calculez: - la valeur ajoutée brute au coût des facteurs

- la valeur ajoutée brute aux prix du marché

- la valeur ajoutée nette au coût des facteurs

- la valeur ajoutée nette au prix du marché

2) Exemple d'une filière de production de légumes en conserves

On suppose la filière suivante :

MARAICHER CONSERVERIE EPICEREIE

4

Soit les caractéristiques suivantes des 3 entreprises (chiffres en milliers d'euros)

MARAICHER

CONSERVERIE

EPICERIE

PRODUCTION

25

73

80

CONS. INTERMEDIAIRE

0

25

73

SALAIRE

17

31

3

INTERETS

2

2

1

PROFITS

VA nette au coût des facteurs

AMORTISSEMENTS

1

5

1

VA brute au coût des facteurs

TVA

4

8

1

VA brute au prix du marché

a) Complétez le tableau

b) En faisant le total des valeurs ajoutées de cette filière, qu'observez-vous ?

D'une manière générale, on observe que :

La somme des valeurs ajoutées brutes au prix du marché =

La somme des valeurs ajoutées nettes au coût des facteurs =

4.4) Différence entre PNB prix courants et PNB prix constants

cf formule page

Le but du calcul du PN à prix constants est donc d'éliminer l'influence des variations de prix

lorsque l'on compare des données à des dates différentes .

Le raisonnement est de même type que lorsque l'on calcule, sur le plan microéconomique , le

salaire nominal et le salaire réel

EXERCICE

En France, en 1997, le PIB était de 8.137 mld FRF. Sachant que durant l'année 1997 le taux

d'inflation était de 1,1%, quel est le PIB à prix constants de la France en 1997. (Pour

répondre, donner l'indice 100 à l'année 1996)..

4.5) Le taux de croissance économique

Il s'agit de la variation (en%) du PIB (ou du PNB ) entre 2 années

FORMULE:

100

112 x

chiffre

chiffrechiffre

5

Analyse de la situation belge:

CALCUL DU PIBPM de la Belgique à prix constants

ANNEE

PIBpm prix

courants

Indice des Prix

PIBpm prix

constants

PIB prix constants

(en %)

1990

6.554

86,82

1991

6.869

89,62

1992

7.229

91,76

1993

7.405

94,32

1994

7.769

96,56

1995

8.068

97,98

1996

8.305

100

1997

8.675

101,63

1998

9.082

102,60

1999

9.423

103,75

2000

9.924

106,39

Le PIBpm est exprimé en mld BEF

La base de l'Indice des prix est l'année 1996

a) Calculez le PIBpm à prix constants pour chaque année (arrondissez à l'unité)

b) Calculez le taux de croissance économique en % du PIBpm à prix constants (calculs à 1

décimale)

c) Représentez le taux de croissance économique graphiquement , en mettant les années sur

l'axe des X et le taux de croissance économique sur l'axe des Y

d) Commentez votre graphique

NB: conseils pour l'analyse d'un graphique:

- essayez de repérer une tendance générale : baisse, hausse ou stagnation ?

- repérez les "dates charnières" qui sont des ruptures d'évolution (passage d'une baisse à une

hausse ou vice versa) et mettre ainsi en évidence des "sous-périodes"

e) Caractérisez l'évolution de l'économie belge en tenant compte du vocabulaire suivant

- l'économie est en EXPANSION lorsque la croissance est supérieure à celle de l'année

antérieure

- l'économie est en RECESSION lorsque la croissance diminue par rapport à celle de

l'année précédente, mais est positive

- l'économie est en DEPRESSION lorsque la croissance est négative

ANNEES d'EXPANSION:

ANNEES de RECESSION :

ANNEES de DEPRESSION:

6

6

1

/

6

100%