CR interv Jpa

Stage Financement de l’économie et mondialisation

2ème journée – Jeudi 5 mars 2009

Intervention J-P ALLEGRET Jeudi 5 mars 2009-03-05

5 points :

L’anatomie de la crise financière

Le problème de l’Etat et des BC (question de politiques. Monétaire)

La transmission crise financière/crise éco.

Gouvernance mondiale, rôle FMI, banques et Etats.

Pol. Monétaire/taux d’intérêt (structure des taux d’intérêt).

Remarques :

Tps de questions : revenir en fonction de celles-ci (questions/réponses).

Tt au long de la matinée, intervention possible, mais 99% de ce qui sera dit est dans les docs écrits envoyés.

L’anatomie de la crise financière

Causes

Rf. au passé : la grande modération (Eden dans l’éco mondiale : croissance forte, pas d’inflation,

faibles taux d’intérêt) fait apparaître tt ce qu’on va avoir dans la crise (Minsky, grande période de

sérénité).

1ère caractéristique : croissance soutenue de l’éco mondiale (tirée par les PDEM et éco

émergentes) sans inflation ou toutefois modérée. Pourquoi ? les politiques monétaires ont été

plus crédibles : phase lutte contre inflation dans les 80/90’s, d’où anticipation de l’inflation +

gains de productivité importants => hausse des capacités de p° sans inflation + pays émergents

produisant B à très grande échelle mais à coûts de p° très bas (Influence sur la baisse des pris

car compétitivité).

2ème caractéristique : montée du prix des actifs (financiers : Bourse ; immobilier). Dans de nb

pays (ceux les plus touchés par la crise : RU, EU, Irlande), les ménages ont pu s’appuyer sur la

valorisation de leur patrimoine (banques incitées à prêter, ménages se sentent plus riches =>

l’endettement des ménages augmente).

3ème caractéristique : baisse du prix du risque. Univers considéré comme moins risqué => prise

de risques. Quels indicateurs ? Le VIX (mesure le risque perçu par les investisseurs pour les

actions : plus il est bas, moins les investisseurs perçoivent de risques) diminue régulièrement

donc risque faible, donc incite à investir ; EMBI (risques sur les marchés émergents) : prime

que paient les pays émergents (spread), comparaison de ce que paient les Etats des PDEM et les

Etats des pays émergents pour s’endetter. Plus il diminue, moins s’est risqué de prêter à un

pays émergent.

Pourquoi quand on perçoit moins de risques, est-on incité à investir ?

Si aversion au risque, prêt à la personne la moins risquée sauf si une autre accepte de payer un taux d’intérêt plus élevé.

Si pendant plusieurs années, expansion monétaire mondiale (donc d’importantes liquidités), cet argent doit être utilisé et une

partie est prêtée massivement aux pays émergents. Si le Chili veut émettre un emprunt, si rationnel face à la multitude des

prêteurs, émission des titres à taux plus faibles, donc le spread baisse. Donc investisseurs gagnent de moins en moins, donc si les

investisseurs veulent gagner plus, donc ils vont aller voir ailleurs (secteurs diversifiés, donc les rendements sont différenciés). Il

y aura donc des investissements sur le marché des subprimes.

Contradiction : baisse du prix du risque mais énorme quantité de capitaux dispo, les taux diminuent. Mais est-ce vraiment

la certitude des investisseurs de courir moins de risques ou est ce lié à la concurrence entre les investisseurs ?

Ce sont les 2 ! Tous les indicateurs (notamment le VIX) montrent que les agents perçoivent moins de risques, mais ca ne veut pas

dire qu’ils ne prennent pas plus de risques (ils ne veulent pas le reconnaître ou ne le savent pas !). Pourquoi ? Concurrence entre

les investisseurs : ex. des subprimes, le marché a dérapé en 2003 quand banques USA se sont fait concurrence pour se faire de

l’argent mais comme tt allait bien, risque pas perçu ! Puis retournement total des comportements : aversion pour le risque et

enchainement …

On a vécu plusieurs années avec des politiques monétaires expansionnistes :

Fed après l’éclatement de la bulle internet.

Les pays d’Asie qui ont acheté beaucoup de $ pour empêcher l’appréciation de leur monnaie

(donc expansion monétaire car émission de monnaie pour acheter des $), idem en Russie :

plusieurs centaines de milliards de $ chaque année. 25% des réserves mondiales pour la Chine.

Création de liquidités mondiales => taux întérêt baissent + placements sur les marchés (car il

faut les utiliser) ce qui fait baisser les primes de risques (excès d’épargne).

Lien avec l’excédent commercial chinois ? Les ménages chinois épargnent peu, les entreprises beaucoup.

La balance commerciale a une contrepartie interne : l’équilibre S-I. Si excédent commercial : I<S. Tt pays ayant un excédent

extérieur a une S nette qu’il va utiliser (mais pas pour I en interne) pour exporter des capitaux vers les pays déficitaires

(EU pompent 5 à 6% de l’épargne mondiale).

Pourquoi excès de liquidités ? Pas encore de marché intérieur en Chine, toute activité éco tournée vers l’extérieur, d’où des

excédents, puis relation S-I.

C’est une possible interprétation de la crise : des déséquilibres américians depuis les 80’s ! Déséquilibres énormes à l’échelle

mondiale, ce qui a créé des mouvements de capitaux entraînant la crise.

Les Chinois prêts à acheter des milliards de $ chaque année (problème inflation + perte de compétitivité si dépréciation du $)

car pas de marché intérieur.

2 explications : excès d’épargne directe et mouvements de capitaux pour limiter la dépréciation d’une monnaie face au $ (cf. taux

de change et politiques de change) = lecture internationale de la crise.

Découplage ? Pur mythe ! Les pays asiatiques exportent beaucoup de biens vers la Chine pour des produits assemblés et au final

exportés vers les USA.

Politiques des BC en achetant des $ pour stabiliser leur monnaie ? Les BC vont acheter des bons du Trésor USA (placements

des réserves), et par ex. la Chine en détient 25%. Elle peut chercher à détruire de la monnaie interne. Comment ? Émission de

titres que les investisseurs vont acheter et donc donner des yuans (destruction monétaire = stérilisation) mais pas efficace, jeu

sans fin qui peut coûter cher (écart entre les taux d’intérêt). Donc cela n’empêche pas l’expansion de la liquidité mondiale. Les $

sont recyclés aux USA sous forme d’achat de bons du Trésor USA.

Les Chinois ont aussi renfloué les banques, nettoyé les bilans des banques à la « façon communiste » grâce à cette manne

d’argent.

2ème ingrédient : des pratiques financières de plus en plus risquées.

Titrisation

Idée : vous avez un crédit bancaire, pas négociable sur un marché donc si on veut négocier pour ajuster

les risques, il faut qu’il le devienne : transformation en titre de créance négociable par les banques.

L’originateur (banque) veut optimiser sa gestion du risque et donc titrise son crédit, le transforme

grâce à un véhicule spécialisé (entité à vocation spécialisée, EVS, comme les filiales de banques) qui va

les vendre à des investisseurs. C’est se débarrasser du risque pour optimiser sa gestion ! Mais comment

les vend-t-il ? Il va créer des produits structurés : le crédit est déstructuré pour être reconstruit en

créant des tranches : senior (moins risquée car retour en arrière [données historiques sur le niveau de

risque] sauf si évènement important mais très peu probable (or il s’est produit !) / cds (contrats

d’assurance : protection contre des risques de crédits, compagnies qui assuraient quand le risque

apparaîtrait) ; mezzanines ; junior (tranche la plus risquée et qui rapporte le plus).

Les fonds de pension devaient acheter ce type de titres d’où création des tranches senior, moyen de

les faire entrer sur le marché de la titrisation.

Nb d’intervenants important dans la titrisation.

Les EVS pour acheter des crédits ont besoin d’argent, donc ils ont émis des actifs (des billets de

trésorerie adossés sur les actifs, autrement dit les crédits que l’evs acquière).

Les banques cherchent à expulser de leur bilan des crédits mais quand le système commence à se

bloquer, elles vont accepter de faire crédit aux EVS.

L’EVS achète du risque mais pour le ménage USA, c’est transparent, il doit toujours de l’argent à la

banque et celle-ci doit surveiller le ménage puisqu’il lui doit de l’argent. Si la banque débarrassée du

risque et transmis aux investisseurs, peut-elle être encore incitée à surveiller le ménage pour être sûr

qu’il rembourse ? Pas forcément car crédit a disparu de son actif. Mais si elles détiennent des juniors,

oui car sinon elles vont faire des pertes.

Il n’y a pas de débarras total du risque. Il faut quand même en détenir une petite part de ce risque

pour envoyer des signaux au marché, pour que les investisseurs croient les banques.

Dans les districts américains, là où la concurrence la plus sauvage entre les banques, c’est ici où la

détention de crédits risqués était la plus importante, donc où la titrisation était la plus forte (plus on

a prêté aux ménages …). Les prêts hypothécaires aux ménages n’ont aucun lien avec la situation éco des

ménages.

Les banques pouvaient prévoir ce retournement ?

Très peu d’économistes ont dit que les banques faisaient n’importe quoi avant la crise !

Tt le monde sait que le risque s’élève mais quand est il trop élevé ? Image du banquier : train roulant vite, on se gave et on sait

que lendemain gueule de bois mais espère l’avoir moins que les autres, donc se dégager avant les autres. Concurrence et

responsabilité des épargnants = rendement ! Si trader dit qu’il ne faut pas investir mais si pendant 3 mois les cours augmentent,

changement de trader. Comme le trader ne le veut pas, il suit les autres. Incapacité à prévoir le moment du retournement du

marché.

Régulation pas efficace, il faut réglementer : interdire certaines activités à certains investisseurs. Les codes de bonne conduite

ne sont pas très efficaces.

Importance des instituts qui ont une vision plus macro ? (cf. FMI, BC, …) Lien macro/micro ?

Mythe des indicateurs d’alerte précoces : quand on essaie de prévoir les crises à partir des modèles, c’est un désastre car crise

qui n’apparaît pas tt à fait identique à la précédente. Passage phase du modèle à la phase utile pour le gouvernant. Ce qui provoque

la crise ce sont de nouveaux déséquilibres… Autre problème : pouvoir agir sur le trader ! Ne raisonne pas en modèle macro ! D’où

la nécessité de réglementer, resegmenter les marchés pour interdire l’accès à certains investisseurs selon le degré de risque.

La montée généralisée de l’endettement = l’effet de levier.

Pour acquérir des actifs, les agents éco s’endettent. But = obtenir un gain supérieur au montant de

l’endettement qui permettra de rembourser celui-ci (Hedgefunds + LVO = opérations de rachats ou de

reprises d’entreprises par le recours à la dette et garantie de la dette sur les actifs de la firme

ciblée). Evite d’immobiliser des capitaux !

Système de ventes à découvert

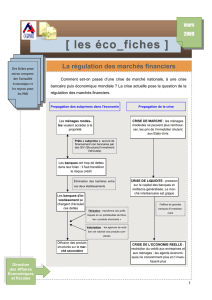

Propagation (déroulement de la crise) :

Comment un tout petit segment (ex. des subprimes) produit un cataclysme financier avant de produire

plus tard un cataclysme éco ?

Crise du crédit et crise de liquidité (spirale négative).

Point de départ : la crise immobilière qui a 2 effets :

Montée d’une incertitude sur les produits structurés puisque basés sur les crédits sur les

marchés de l’immobilier.

Sur marché immobilier, les ménages ne vont pas pouvoir rembourser, donc baisse des contrats

ABX (mesure le prix des produits structurés). Les investisseurs cherchent donc à les vendre

car ils ont moins de valeur.

Inquiétude sur la croissance USA : l’histoire montre que quand ralentissement / récession, si

début d’une crise immobilière, statistiquement crise grave / importante. Signe avant-coureur

de très fort ralentissement de l’activité.

L’effet de richesse : si valeur du patrimoine augmente, les ménages se sentent plus riches,

sont incités à consommer plus notamment par l’endettement. Facteur explicatif puissant de la

conso aux USA. Si le marché immobilier se ralentit, la conso des ménages se ralentit, or

principal moteur de la croissance aux USA.

Conséquence : les marges sur le crédit s’élèvent = hausse des taux d’intérêt sur les crédits. Ce qui

fait baisser la valeur des produits synthétiques.

Puis, en moins d’un mois, la crise des subprimes touche tout le marché de la titrisation car

perception du risque (suspicion généralisée des titrisations), les investisseurs cherchent donc à s’en

débarrasser.

La valeur des conduits va donc diminuer => les conduits vont voir les banques, celles-ci doivent donc

leur accorder des crédits.

Les hedgefunds subissent des pertes, donc appel de marges : vente de titres pour récupérer de la

liquidité, d’où contamination sur les marchés des actions et des obligations (ventes de détresse).

Les banques subissent aussi des pertes.

Tension sur les crédits bancaires :

Pourquoi les banques cherchent – elles à sortir les crédits de leurs actifs ? Les banques peuvent

continuer à prêter sans devoir répondre aux exigences de fonds propres (argent mis en réserve).

Mais quand crise, accord de crédits aux conduits (evs) + ré-intermédiation (ce qui n’a pas pu être

titrisé) => conséquence double :

o Les banques qui doivent augmenter leurs crédits, ont besoin de liquidités, donc vont sur

le marché monétaire. Mais personne ne sait qui a beaucoup de pertes. Donc celles qui

ont beaucoup de liquidités ne vont pas vouloir prêter ou alors à taux élevé ! Trouver de

l’argent coûte donc cher. Les conditions d’accès à la liquidité bancaire deviennent plus

chères ce qui affaiblit le bilan.

o Niveau de risque a augmenté, donc les banques doivent mettre en réserve des capitaux

supplémentaires. Or difficile, si ce n’est dégonfler leur actif (vendre des titres mais à

perte + rationner le crédit pour répondre à la réglementation). Réglementation pro-

cyclique.

De la crise financière à la crise économique

Enchaînements

Point de départ : éco mondiale rythmée par crises récurrentes (90’s : crise japonaise, asiatique, et à

chaque fois coûteuse d’un pt de vue macro : crises éco et récessions).

Ici, idem ! En 2009, l’éco mondiale va connaître une récession (recul du PIB : croissance négative),

récession la plus importante depuis 1945 (comparaison à la crise de 29), pas d’équivalent. Pays

émergents et en développement un peu moins atteints.

Forte synchronisation pour les pays de la zone euro / USA et RU. L’Allemagne est un des pays les plus

atteints dans la zone euro : contraction forte du commerce mondial or les exportations sont un moteur

important de la croissance. En France, moyennement atteint (en raison d’un moindre rôle du commerce

extérieur dans la croissance).

La Chine et l’Inde sont eux aussi frappés par la crise, à cause du recul du commerce mondial. Idem pour

le Japon, du jamais vu : déficit commercial, inédit !

Décomposition du PIB en termes de contribution (pas uniquement en termes de taux d’ouverture) : le

commerce extérieur comme moteur essentiel de la croissance, subi au Japon, un choix en All.

Pays développés

3 moteurs du PIB : conso et I / commerce

Conso : effets de richesse importants ou non ? quelle évolution du crédit (coût : hausse des

taux ?) ? rationnement quantitatif (les banques vont-elles prêter ?) ? D’où chômage (effet

amortisseur par la présence possible d’assurances sociales).

Investissement : crédit (coût, rationnement quantitatif, niveau initial d’endettement),

perspectives de la D.

Commerce : exportations vers les pays développés, vers les pays émergents et en

développement. La question des flux internationaux de capitaux est importante, car ils

impactent le taux de change. Quand il y a sortie de capitaux, la monnaie se déprécie, ce qui fait

exploser la valeur de la dette des ménages / entreprises et aussi des banques. Ceci va faire

augmenter les taux d’intérêt et donc affaiblir les banques. Cela peut générer une crise bancaire

et par suite une crise éco car asphyxie les ménages et les entreprises.

3 points :

Effets sur le financement de l’éco

Conséquence double :

Rationnement quantitatif du crédit qui repose sur 2 mécanismes :

Conditions du crédit : dans phases de ralentissement éco, on observe un durcissement des

conditions du crédit, voire même un recul dans la distribution du crédit (corrélation entre PIB

et conditions du crédit : quand PIB fort, primes de risques moins élevées, et vice-versa).

Dans la crise financière, les banques ont plus de difficulté à se refinancer (marché monétaire /

financier). Si moins de titrisation, moins de distribution de crédit par peur de gonfler la valeur

des actifs des banques.

La réglementation prudentielle va accentuer la crise financière : les banques doivent réduire la taille de

leur actif(si elles n’obtiennent pas plus de liquidités), donc moins de crédits accordés …

Les normes comptables imposant aux investisseurs d’estimer la valeur de leurs actifs au prix de marché

=> imposition d’augmenter les fonds propres … (si pertes, niveau de risque augmente, donc nécessaire de

mettre plus de fonds propres de côté).

On voit qu’il y a + de banques depuis 2007 déclarant avoir durci leurs conditions de crédit mais on ne

voit pas clairement l’effet sur les taux intérêt pour l’instant (hausse des taux intérêt en direction des

ménages ou des entreprises). Effet quantitatif clair mais pourquoi ?

Effet Demande ? Les entreprises et les ménages cherchent à se désendetter.

6

7

8

9

10

6

7

8

9

10

1

/

10

100%