Méthodologie de notation des institutions multilatérales

Méthodologie de notation des

institutions multilatérales de crédit et

autres organismes supranationaux

Primary Credit Analyst:

Elie Heriard Dubreuil, London (44) 207-176-7302; elie.heriard.dubreuil@standardandpoors.com

Secondary Contacts:

John B Chambers, CFA, New York (1) 212-438-7344; [email protected]

Moritz Kraemer, Frankfurt (49) 69-33-999-249; [email protected]

Olga I Kalinina, CFA, New York (1) 212-438-7350; [email protected]

Elie Heriard Dubreuil, London (44) 207-176-7302; elie.heriard.dubreuil@standardandpoors.com

Samira Lasham, Paris (33) 1-4420-6729; [email protected]

Mari Kawam, New York (1) 212-438-7669; mari_kawam@standardandpoors.com

Marva E Keane, New York (1) 212-438-2030; marva.keane@standardandpoors.com

Table Of Contents

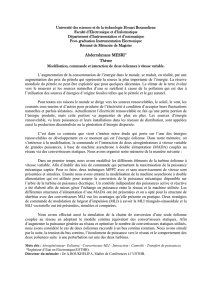

Méthodologie de notation des institutions multilatérales de crédit et autres

organismes supranationaux

I. PÉRIMÈTRE DES CRITÈRES

II. SYNTHÈSE DES CRITÈRES ACTUALISÉS

A. Méthodologie de notation des MLI

B. Méthodologie de notation des autres organismes non bancaires

supranationaux

III. SYNTHÈSE DES CHANGEMENTS APPORTÉS AUX CRITÈRES PAR

RAPPORT À L'APPEL À COMMENTAIRES

IV. IMPACT SUR LES NOTATIONS EN COURS ET DATE D'EFFET

V. MÉTHODOLOGIE

WWW.STANDARDANDPOORS.COM/RATINGSDIRECT OCTOBER 8, 2014 1

Standard & Poor's. All rights reserved. No reprint or dissemination without S&P’s permission. See

Terms of Use/Disclaimer on the last page.

S381134C | Linx User

Analyste principal:

Autres contacts analytiques:

Responsable des critères pour les États et le secteur public international:

Olga I Kalinina, CFA, New York (1) 212-438-7350; [email protected]

Responsable des critères pour les

É

tats et entreprises:

Lucy Collett, New York (1) 212- 438-6627; [email protected]

Sommaire

Critères| États| Généralités :

Table Of Contents (cont.)

A. Définir la qualité de crédit intrinsèque d'une MLI

B. Évaluer la probabilité de soutien extraordinaire d'un actionnaire

C. Méthodologie de notation des autres organismes non bancaires

supranationaux

VI. ANNEXES

A. Ajustement du calcul du RAC et des décotes de risques de liquidité

B. Réponses à l'Appel à Commentaires de Standard & Poor's et Principaux

Changements apportés aux Critères proposés

VII. RÉFÉRENCES ET RECHERCHE

WWW.STANDARDANDPOORS.COM/RATINGSDIRECT OCTOBER 8, 2014 2

Standard & Poor's. All rights reserved. No reprint or dissemination without S&P’s permission. See

Terms of Use/Disclaimer on the last page.

S381134C | Linx User

Sommaire (suite)

Méthodologie de notation des institutions

multilatérales de crédit et autres organismes

supranationaux

Traduction pour information

Le présent article est une traduction, des critères intitulés "Multilateral Lending Institutions And Other Supranational

Institutions Rating Methodology", publié le 26 novembre 2012.

Préalablement à la publication de ces critères, Standard & Poor's Ratings Services a procédé à une consultation, sur la

base d'une proposition publiée le 5 juillet 2012.

Ce document est une traduction en langue française des critères publiés en anglais sur notre site

www.standardandpoors.com.

Destinée à faciliter la compréhension de nos critères, cette traduction est fournie à titre d'information uniquement.

Méthodologie de notation des institutions multilatérales de crédit et autres

organismes supranationaux

1. Standard & Poor's Ratings Services a mis à jour sa méthodologie de notation des institutions multilatérales de crédit

(MLI: Multilateral Lending Institutions) et autres organismes non bancaires supranationaux. Les organismes

supranationaux sont des institutions détenues ou établies par au moins deux États. Habituellement, ils sont créés par

des traités internationaux visant des objectifs d'intérêt public et ne sont pas soumis au droit commercial. La mise à jour

de cette méthodogie fait suite à une consultation entreprise par Standard & Poor's Ratings Services (cf. « Request For

Comment: Multilateral Lending Institutions And Other Supranational Institutions Ratings Methodology », publié le 5

juillet 2012.)

2. L'actualisation des critères vise à rendre notre méthodologie plus claire. Nous avons aligné les critères de notation

des MLI et autres organismes supranationaux avec ceux qui s'appliquaient déjà à d'autres secteurs lorsque nous

l'estimions pertinent, en particulier aux banques, en utilisant la dernière version de notre méthodologie intitulée

« Banks: Rating Methodology And Assumptions », publié 9 novembre 2011.

3. Ces critères reposent sur l'article « Principles Of Credit Ratings » publié le 16 février 2011, et se substituent aux

précédents critères : « Criteria For Multilateral Lending Institutions » (19 octobre 2007), « Criteria For Rating

Multilateral Aid Agencies » (6 juillet 2009) et « Accounting For Capital In Multilateral Institutions » (16 mai 2006). Le

présent rapport utilise de façon interchangeable les termes « critères » et « méthodologie ».

I. PÉRIMÈTRE DES CRITÈRES

4. Les critères s'appliquent à toutes les institutions multilatérales de crédit (MLI) ainsi qu'aux autres organismes

WWW.STANDARDANDPOORS.COM/RATINGSDIRECT OCTOBER 8, 2014 3

Standard & Poor's. All rights reserved. No reprint or dissemination without S&P’s permission. See Terms of Use/Disclaimer on the last page. S381134C | Linx User

1

Critères| États| Généralités :

supranationaux non bancaires. En règle générale, les MLI sont créées pour promouvoir l'essor économique de leurs

États-membres les moins développés ou des États-membres d'une même région, pour favoriser l'intégration régionale

ou financer l'expansion du commerce transfrontalier. Les autres organismes supranationaux notés par Standard &

Poor's incluent notamment des compagnies d'assurance multilatérales, des fonds monétaires, des institutions

régionales de missions de services publics et des véhicules apportant des financements budgétaires ou rassemblant des

aides directes offertes depuis l'étranger. Les entreprises cotées en Bourse et offrant des services similaires n'entrent pas

dans le périmètre des MLI et autres organismes supranationaux au sens de notre méthodologie.

Acronymes employés dans le présent article

ACE Fonds propres durs ajustés (Adjusted common equity)

EAD Exposition au défaut

FSR Note de solidité financière (Financial strength rating)

PIB Produit intérieur brut

GRE Entité liée à l'État (Government-related entity)

ICR Note de crédit émetteur (Issuer credit rating)

FMI Fonds monétaire international

LGD Perte en cas de défaut (Loss given default)

MLI Institution multilatérale de crédit (Multilateral lending institution)

PCT Traitement de créancier privilégié (Preferred creditor treatment)

PD Probabilité de défaut

RAC Fonds propres ajustés des risques (Risk-adjusted capital)

RACF Cadre des fonds propres ajustés des risques (Risk-adjusted capital framework)

RWA Actifs pondérés en fonction des risques (Risk-weighted assets)

SACP Qualité de crédit intrinsèque de l’émetteur (Stand-alone credit profile)

II. SYNTHÈSE DES CRITÈRES ACTUALISÉS

A. Méthodologie de notation des MLI

5. La méthodologie de notation des MLI comprend deux grandes étapes (voir schéma 1) :

•Définition de la qualité de crédit intrinsèque (SACP) de l'institution (cf. « Stand-Alone Credit Profiles: One

Component Of A Rating », publié le1er octobre 2010) et

•Évaluation de l'impact du soutien extraordinaire des actionnaires sur la solvabilité de l'institution, afin de déterminer

sa note en tant qu'émetteur (ICR: Issuer Credit Rating).

6. Lorsque cela est applicable, la méthodologie d'évaluation du SACP d'une MLI emploie les facteurs qualitatifs et

quantitatifs énoncés dans les critères Standard & Poor's de notation bancaire (« Banks: Rating Methodology And

Assumptions ») ; mais cette méthodologie présente néanmoins des différences significatives permettant de refléter les

facteurs spécifiques aux MLI. En effet, celles-ci sont souvent des institutions spécialisées créées par plusieurs Etats et

destinées à financer des politiques publiques, conformément à la volonté de leurs actionnaires. Par conséquent, ces

institutions affichent plusieurs caractéristiques qui les distinguent des banques, notamment :

WWW.STANDARDANDPOORS.COM/RATINGSDIRECT OCTOBER 8, 2014 4

Standard & Poor's. All rights reserved. No reprint or dissemination without S&P’s permission. See Terms of Use/Disclaimer on the last page. S381134C | Linx User

Méthodologie de notation des institutions multilatérales de crédit et autres organismes supranationaux

2

•Elles sont régies par des traités internationaux et par leurs statuts (en règle générale, les MLI ne sont pas soumises

aux réglementations bancaires nationales ni au droit commercial).

•Le traitement de créancier privilégié (PCT) (cf. paragraphe 25) dans leur exposition aux États souverains constitue

une caractéristique clé des MLI qui a permis jusqu'ici de limiter leurs pertes.

•Globalement, les MLI bénéficient d'un profil opérationnel plus simple et plus limité que celui des banques

commerciales, leur activité consistant essentiellement à accorder des prêts à des États souverains ou à garantir les

obligations émises par ces derniers. Elles ne pratiquent généralement pas d'activité de négociation ou de

souscription.

•Les MLI se caractérisent par une plus grande dépendance envers le financement des marchés (puisque leurs dépôts

sont très limités, voire inexistants, et qu'elles ne bénéficient généralement pas des financements offerts par les

banques centrales) ; toutefois, cette dépendance accrue est atténuée la plupart du temps par des niveaux très élevés

de fonds propres et d'actifs liquides.

•Du fait de leur mission de financement des politiques publiques, les MLI n'ont pas pour objectif de maximiser leurs

produits d'exploitation. D'autre part, leur organisation interne limite habituellement les potentielles divergences

d'intérêts, que l'on peut voir émerger au sein des banques commerciales qui cherchent à maximiser leur profit, entre

les objectifs liés au mandat de l'institution et les régimes de rémunération ou les priorités données aux bénéfices

trimestriels. Bien qu'elles puissent avoir un rendement des fonds propres plus faible que celui des banques

commerciales, les MLI présentent l'avantage de ne pas être soumises à l'impôt sur les sociétés, ce qui les rend plus à

même de générer du capital en interne. Les MLI versent très peu de dividendes ou de paiements similaires définis à

la discrétion du Conseil d'administration, et affichent donc un taux de rétention de leurs bénéfices plus élevé,

permettant de générer des fonds propres internes de façon appropriée.

7. Après l'évaluation du SACP, nous analysons le soutien extraordinaire dont la MLI pourrait bénéficier de la part de

ses actionnaires si elle se trouvait en difficulté. Ce processus, décrit plus en détail à la section V.B., consiste

principalement à étudier le poids du capital exigible, même si certaines MLI peuvent faire l'objet d'autres formes de

soutien, telles que des garanties. Nous prenons ainsi en considération les différents types de soutien en place et les

combinons au SACP. Le capital exigible est une caractéristique commune, même si non présente chez toutes les MLI,

de la structure des institutions de prêts multilatérales. Il s'agit de la portion des souscriptions au capital de la MLI qui

n'est pas « versée », mais qui est engagée par chaque actionnaire, et souvent destinée à n'être déboursée qu'afin

d'empêcher un défaut de la MLI sur sa dette ou sur la garantie qu'elle apporte à la dette d'un autre émetteur.

Généralement, l'utilisation du capital exigible est uniquement destinée à empêcher un défaut sur l'obligation de la MLI

concernée. Pour financer le développement de ses activités, une institution multilatérale peut avoir recours à des

augmentations régulières de capital. À notre connaissance, aucune institution multilatérale notée n'a dû appeler son

capital appelable. Standard & Poor's considère le capital exigible comme une forme de soutien extraordinaire lorsque

la capacité et la volonté des actionnaires à remplir cet engagement apparaissent suffisamment fortes, reflétant ainsi le

rôle d'intérêt public de l'institution.

8. Les critères permettent ensuite d'établir la note de crédit émetteur de l'institution en se fondant à la fois sur son

SACP et sur l'évaluation de la probabilité de soutien extraordinaire des actionnaires (cf. schéma 1).

WWW.STANDARDANDPOORS.COM/RATINGSDIRECT OCTOBER 8, 2014 5

Standard & Poor's. All rights reserved. No reprint or dissemination without S&P’s permission. See Terms of Use/Disclaimer on the last page. S381134C | Linx User

Méthodologie de notation des institutions multilatérales de crédit et autres organismes supranationaux

3

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

1

/

37

100%