La lettre de Mandarine Gestion

Mandarine Gestion

40 avenue George V - 75008 Paris

Tél: +33 1 80 18 14 80

Fax: +33 1 80 18 14 81

www.mandarine-gestion.com

A l'heure où les super-héros entrent dans les musées, les investisseurs ont trouvé leurs super-

héros. Draghi (BCE), Bernanke puis Yellen (FED) et Kuroda (BoJ) semblent avoir reçu le blanc-

seing des marchés. Après avoir sauvé le monde de la faillite des banques et ramené la

confiance, nos super-héros ont cherché ensuite à soutenir la croissance et aussi éviter à nos

économies de tomber en déflation.

Leurs actions ont été tellement convaincantes que depuis quelques trimestres les marchés

valorisent les actifs selon les « guidelines » de leurs super-héros. Comme s’il était possible

qu’un seul scénario ne soit envisageable. Conséquence directe, les primes de risque sont

revenues sur des niveaux raisonnables sur les marchés actions, les rendements sur

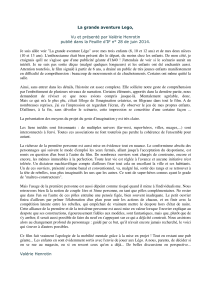

l’obligataire et le crédit continuent de baisser et la volatilité s’est effondrée.

Même si on trouve de nombreuses justifications à cet état, il n’est pas raisonnable qu’un seul

scénario soit envisagé. Surtout au moment où nos super-héros voient leur mission évoluer.

Alors que la BoJ donne la main au gouvernement pour la troisième flèche,

la BCE est arrivée aux portes du « Quantitative Easing », pendant que la FED réduit mois après

mois le sien et se prépare à expliquer aux marchés que la prochaine étape sera une réduction de

la liquidité ou une remontée des taux, à l’instar de la BoE qui pourrait envisager de remonter

les siens dans un avenir proche, ou pas…

La divergence des dynamiques (ou faille inter-temporelle dans tout bon Comics) entre les zones

se mettra-t-elle en place sans heurt ? Qu’entendent les banquiers centraux par hausses des

taux, ou encore retrait des liquidités ? La BCE veut-elle réellement mettre en place un QE ou

bien ne fait-elle que gagner du temps ?

Un cycle généralisé de hausse des taux ne semble pas envisageable au regard des anticipations

sur la croissance, l’inflation et les écarts entre zones. Une simple renormalisation pour retirer

les liquidités excédentaires semble plutôt la voie côté US et correspondre aux mandats de nos

super-héros. Ainsi sommes-nous prêts à affronter un monde de taux plutôt faibles au regard

des normes historiques et sans nos héros, qui une fois leur mission accomplie nous laisseront

seuls face à notre réalité.

Ce monde n’est pas mauvais, à condition de redonner une place à la gestion active, plus efficace

pour s'aventurer dans une nouvelle ère.

Les nouveaux super-héros

La lettre

de Mandarine Gestion

n°73 – Juillet 2014

0

10

20

30

40

50

60

70

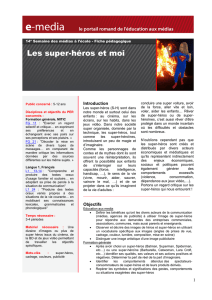

01/2005 01/2006 01/2007 01/2008 01/2009 01/2010 01/2011 01/2012 01/2013 01/2014

V2X Index (Europe)

VIX Index (US)

Evolution de la volatilité

Mandarine Gestion

40 avenue George V - 75008 Paris

Tél: +33 1 80 18 14 80

Fax: +33 1 80 18 14 81

www.mandarine-gestion.com

Avertissement

Ce document est destiné à des clients professionnels.

Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit,

diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine

Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant

une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une

présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables.

Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à

tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion

qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne

saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue

dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement

dans d’autres pays où la loi l’autorise.

Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable

des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas

constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à

l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les

documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et

consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur

préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à

souscrire dans un OPCVM

Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque

de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les

détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.

1

/

2

100%