La lettre de Mandarine Gestion n°59 – Mai 2013

Mandarine Gestion

40 avenue George V - 75008 Paris

Tél: +33 1 80 18 14 80

Fax: +33 1 80 18 14 81

www.mandarine-gestion.com

Si les actifs les moins risqués n’étaient pas ceux que l’on croit ?

La lettre

de Mandarine Gestion

n°59 – Mai 2013

Le mois d’avril a vu la confirmation des changements de tendance amorcés depuis quelques

mois, impulsés par l’action des banques centrales et la baisse du risque systémique. Ni les

évènements intervenus à Chypre, ni l’imbroglio politique italien n’ont eu de réel impact sur les

variations de régime et de corrélation qui sont en marche : nous sommes sortis d’un mode risk

on/risk off et cela est structurant pour les investisseurs.

Ainsi, l’or n’a réagi ni aux évènements chypriotes ni aux fanfaronnades nucléaires coréennes :

c’était un signe d’alerte et de vente. Malgré la correction, il n’est pas trop tard : le tassement

sur la croissance des pays émergents et notamment la Chine, les baisses d’anticipation

d’inflation et la recherche de rendement laissent de la place pour une baisse plus prononcée.

Le dollar a également depuis plusieurs mois changé de trend : après avoir été corrélé avec

l’aversion au risque et négativement avec les actions, c’est désormais la thématique

croissance US qui le guide et sa corrélation avec les actifs risqués devient positive. Le rebond

de l’immobilier US et l’avantage énergétique considérable sont structurellement positifs pour

le dollar et les entreprises américaines.

source : Factset mai 2013

Dans ce contexte les actions des pays développés ne deviennent-elles pas les actifs les plus

surs pour des investisseurs désespérément en quête de rendement? Si l’investissement en

actions américaines reste attrayant à moyen terme, les actions européennes bénéficieront de

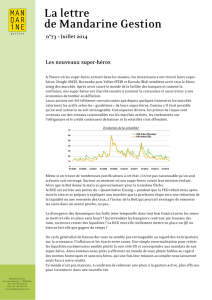

la croissance US et sont les plus faiblement valorisées depuis la forte hausse de la bourse

japonaise (70% depuis mi-novembre) qui laisse entrevoir le potentiel de revalorisation encore

devant nous. Certes, il ne faut pas être naïfs, la normalisation des taux, donnera lieu à des

secousses et de la volatilité sur les actions, mais celles-ci, compte tenu du niveau de la prime

de risque, offrent le meilleur rapport rendement/risque et liquidité (par rapport à un marché

du crédit qui n’a connu que des flux acheteurs et un marché primaire hypertrophié depuis 5

ans) actuel.

On l’a vu, le statut de « safe heaven » est en train de

changer : et si, après le yen et l’or, les emprunts d’Etat

«core » étaient les prochains candidats à chuter du

piédestal? Certes, dans un contexte de croissance

modérée et d’absence d’inflation, les taux ne vont pas

s’envoler, néanmoins une « simple » normalisation,

amplement souhaitable d’ailleurs, conduira à des

performances négatives compte tenu du point de

départ extrêmement bas. Le crédit surperformera les

taux d’Etat mais ne sera pas immunisé.

Les pays émergents font moins rêver: disparité des

situations, certaines devises surévaluées,

normalisation des valorisations des actions par

rapport à celles des pays développés, explosion des

volumes d’émissions de dette. Quand le Panama émet

à 4,3% à 40 ans ou que des demandes équivalent à la

moitié du PIB sur une émission du Rwanda, cela

rappelle de mauvais souvenirs et laisse encore

beaucoup de place pour la poursuite de la détente des

taux des pays périphériques européens (à titre

d’exemple, malgré sa forte baisse, le taux de l’Italie

est quasiment équivalent à celui de la Namibie dont

l’emprunt à 8 ans a un rendement de 3,7%).

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

Japan Nikkei 225 Euro Stoxx 50

Evolution du prix du Nikkei contre l’EuroStoxx 50

Du 30/06/2012 au 09/05/2013

Mandarine Gestion

40 avenue George V - 75008 Paris

Tél: +33 1 80 18 14 80

Fax: +33 1 80 18 14 81

www.mandarine-gestion.com

Avertissement

Ce document est destiné à des clients professionnels.

Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit,

diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine

Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant

une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une

présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables.

Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à

tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion

qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne

saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue

dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement

dans d’autres pays où la loi l’autorise.

Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable

des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas

constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à

l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les

documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et

consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur

préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à

souscrire dans un OPCVM

Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque

de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les

détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.

1

/

2

100%