Fabrication de meubles – NES C41

Fichesectorielledesindustriesdesbiensdeconsommation–DGCIS‐CREDOC

Fabricationdemeubles–NESC41

1/Cadrageéconomique

Dansuncontexted’intensificationdelaconcurrenceetd’évolutiondesmodesdeconsommation,les

fabricantsdemeublesontvuleursperformancesfinancièressedétériorersurquinzeans.Faceà

cela,cesdernierstententdes’adapternotammentensepositionnantsurdessegmentsplus

porteursouenadoptantdesstratégiesdedifférenciation(design,nouveauxmatériaux…).

Bienqu’ilconstituel’undesprincipauxbiensde

consommation,lemeubleperddupoidsdansle

budgetdesménagesdepuisunetrentaine

d’années.Lesfabricantsdemeublesontdû

s’adapterauxévolutionsdesmodesde

consommationetcedansuncontextede

concurrenceaccrueprovenantnotammentdes

paysàbascoûtsdemaind’œuvre.Désormais,afin

demaintenirleurproduction,lesindustrielsdu

secteurtententderenouvelerleurstratégie

notammentensepositionnantsurdessegments

plusporteursainsiqu’endéveloppantdes

partenariats.

Intensificationdelaconcurrencesurtousles

segmentsdemarché

Lenombred’entreprisesde20salariésetplusa

chutéde21%entre1996et2007.Corrélativement

àcettebaisse,leseffectifsontconnuunrepliquasi

identiquesurcettemêmepériode(‐20%)pour

s’établirà59092en2007.Surcesdixannées,le

niveaud’activitéaenmoyenneprogresséde2,4%

paran.Ilaatteintainsi10,4milliardsd’eurosen

2007représentantalors7,7%del’ensembledes

biensdeconsommation.Eneffet,lemeubleétant

demoinsenmoinsconsidérécommeun

patrimoinedevaleurtransmissiblemaisplutôt

commeunobjetdécoratif,cecifavorisele

renouvellement.Toutefois,l’acquisitionde

meubless’effectuantégalementbiensouventlors

d’undéménagement,l’arrivéedelacrise

économiqueetnotammentsonimpactsurle

secteurimmobilierontaffectél’activitédusecteur.

Audébutdel’année2011,seulel’activitédes

fabricantsdemeublesdecuisineentameune

réellereprise.Laconcurrencedesindustriels

allemandsestnéanmoinsdeplusenplusvivesur

cesegment.Lesfabricantsdemeublesmeublants

etlesproducteursdecanapésetfauteuils,pour

leurpart,peinentàfairefaceàlaconcurrencedes

paysàbascoûtssalariaux(AsieetEuropedel’Est).

Desperformancesfinancièresquisedégradent

Lesmargesdesentreprisesdusecteursont

fortementsoumisesauxfluctuationsduprixdes

matièrespremières(panneauxbruts,bois,

métal…).Or,cesdernièresannéescesprixont

évoluéenmoyenneàlahausse.Larentabilité

brutedesentreprisesaévoluéparconséquenceà

labaisse.Alorsquecettedernières’élevaità6,3%

duchiffred’affairesen1996,elles’établitàtout

juste2%en2007.

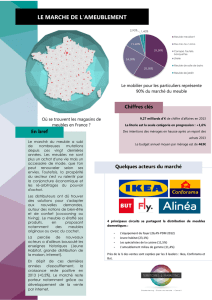

Chiffresclésdel’industriedel’ameublement

Chiffres clés 2007 Poids dans

l'Ind. des

BC

Evolution

1996-2007

Nombre d'entreprises 587 15,1% -156

Effectifs salariés 59 092 12,7% -14 530

Chiffre d'affaires HT* 10 393 400 7,7% 2 350 278

Exportations* 1 803 178 4,3% 574 704

Valeur ajoutée HT* 2 588 324 6,5% -118 751

Excédent brut d'expl.* 205 242 1,5% -300 481

Résult. net comptable* -31 103 -0,3% -84 516

*Kiloseuros

Source:Insee,Enquêteannuelled’entreprises

Évolutiondeladémographieetdel’activité

dansl’industriedel’ameublement1996‐2007

Définitiondusecteur:

L’activitéprincipaledesentreprisesdu

secteurestlafabricationdesièges,de

meublesdebureauetdemagasin,ainsi

quelafabricationdemeublesdecuisineet

d’autresmeubles.Lesecteurcomprend

égalementlafabricationdematelas.

1

Fichesectorielledesindustriesdesbiensdeconsommation–DGCIS‐CREDOC

Fabricationdemeubles–NESC41

1/Cadrageéconomique(suite)

Lesecteursecaractériseparuneforteatomicitédesstructures.Faceàdesdistributeurstrès

puissants,lepouvoirdenégociationdesfabricantsdemeublesnecessedesedégrader.Le

développementdepartenariatsaveccertainesgrandesenseignestendàs’imposer.

Desstructurestrèsatomiséesaxéessurdeux

marchés.En2010,plusde9entreprisessurdixde

lafabricationdemeublesemploientmoinsde10

salariés.Lesstructuresévoluentsurdifférents

segmentsdemarchéorganisésenfonctiondes

produitsproposésetsuivantlaclientèlevisée.

Ainsi,lemarchédel’habitat(cuisine/bain,meubles

meublant,sièges,meublesdejardinenbois,

literie…)totalisaiten200868%delafacturationde

labrancheameublement,tandisquelemarché

professionnel(meublesdebureau,demagasin,

d’usines…)enreprésentait32%.

Laplupartdesindustrielsdontlaproductionest

axéesurlesegmentdel’habitatdiffusentleurs

produitsparl’intermédiairedesdifférentes

enseignesdedistribution.Lesfabricantsde

mobilierprofessionnel,pourleurpart,répondentà

desappelsd’offresinstitutionnels(ventedirecte)

maispeuventégalements’adresserauxchaînesde

ladistributionouàd’autrescircuitsdeventes

orientéssurcetypedeproduits.

Unepressionsurlesprixcroissante.Aujourd’hui,

faceàdesdistributeurstrèspuissants,lepouvoir

denégociationdesfabricantsdemeubless’effrite

etlapressionsurlesprixs’accroit.Deplus,la

concurrenceinternationales’intensifie.Lespaysà

bascoûtsdemaind’œuvretirentégalementles

prixdesproduitsmoyenetbasdegammeàla

baisse.

Développerdespartenariats:unenjeu

stratégiquemajeur.Danscecontexte,lesacteurs

dusecteurtententdesedifférenciergrâceau

design,auxmatériauxutilisésmaisaussiparla

technicitédesproduitsetdesprocédés.Certains

d’entreeuxontfaitlechoixdesepositionnersur

dessegmentsplusporteurstelsquelesmeublesde

chambred’enfants.Néanmoins,pourrester

compétitiffaceàlaconcurrenceetà

l'augmentationdescoûtsd'approvisionnementdes

matièrespremières,denombreuxprofessionnels

dusecteurcherchentavanttoutàdévelopperdes

partenariatsleurpermettantd’assurerlasous‐

traitancedecertainesgrandesenseignes.

Ratiosclésdel’industriedel’ameublement

Ratios clés 2007 Fabrication de

meubles Ensemble

BC

Exportations/CAHT 17,3% 31,3%

VAHT/CAHT 24,9% 29,7%

VAHT/Effectif salarié* 43,8 85,7

EBE/CAHT 2,0% 10,0%

RNC/CAHT -0,3% 6,7%

*Kiloseuros

CAHT=chiffred’affaireshorstaxe,VAHT=valeurajoutéehors

taxe,EBE=excédentbrutd’exploitation,RNC=résultatnet

comptable

Source:Insee,Enquêteannuelled’entreprises

Répartitiondesentreprisesdefabricationdemeubles

parcatégoried’entreprisesen2010

TPI

< 10 salariés PMI

10 à 249

Entr. Taille

intermédiaire

250 à 5 000

Grandes

entreprises

> 5 000

Ensemble

fabrication

de meubles

13 430 876 25 0 14 331

Source:Insee,RépertoireSirene

Évolutiondesexportationsetdelaconsommationdes

ménagesenameublement

Répartitiondesentreprisesdefabricationdemeubles

partranchedetailled’effectifsen2010

0

20

40

60

80

100

120

140

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

EXPORTATIONS

Consommationdesménages

0salarié

71%

1‐9salariés

23%

10‐19salariés

3%

20‐49salariés

2%

50salariésetplus

1%

Source:Insee,EAE‐ milliardseuroscourants,100=2000

Source:Insee,RépertoireSirene

2

Fichesectorielledesindustriesdesbiensdeconsommation–DGCIS‐CREDOC

Fabricationdemeubles–NESC41

2/Lemarchéfrançais

Lemarchédel’ameublementestfortementcorréléàceluidel’immobilier.Al’horizon2020,les

dépensesd’ameublementdesménagesrésidantenFrancemétropolitainedevraientprogresserde

1,2%paranenmoyenne.Lesprincipauxcritèresd’achatenFrancesont:lesgarantiesd’hygièneet

desécuritéetleprix.

Desmodesdeconsommationplusfavorablesà

l’activitébasdegamme.Entre1999et2007,la

consommationenameublementdesménages

françaissuivaitunetendanceàlahausse(+1,7%

paranenmoyenneannuelle).Toutefois,avec

l’arrivéedelacriseéconomiqueetdesonimpact

surlesecteurimmobilier,cetteconsommationa

reculéde3,1%en2008.Faceàlabaissedeleur

pouvoird’achat,lesfrançaisontnotamment

arbitréenfaveurdel’achatd’unvéhicule(favorisé

parlaprimeàlacassedugouvernement)au

détrimentdumeuble.Néanmoins,l’engouement

desfrançaispourladécorationetl’aménagement

d’intérieurlesconduitàaccorderuneimportance

croissanteàlafonctiondécorativedumeuble.Ceci

favoriselerenouvellementdemeublesmais

profitedavantageausegmentbasdegamme.

D’autrepart,lamobilitédesconsommateurs

s'accroîtcequilesamèneàprivilégierl’achatde

meublesenkit.

Leprix,principalvecteurdeladistribution.Certes,

leprixapparaitcommel’undesprincipauxcritères

lorsdel’achatdebiensdeconsommation.Ainsi,

lesenseignesdelagrandedistributionn’hésitent

pasàmettreenavantdesproduitsmeublantsà

prix«cassés».Cependant,lesconsommateurs

françaissontaussideplusenplussensiblesaux

garantiesd’hygièneetdesécuritéduproduit.La

fabricationfrançaiseduproduitestégalementun

critèreenhausse(76%en2010).

Deschaînesspécialiséesquidominent.En2009,

lescircuitsspécialisésontreprésentéprèsde87%

departsdemarché(notamment25,1%pourles

enseignesd’équipementdufoyeret22,8%pourles

enseignesJeunehabitat).Concernantlescircuits

nonspécialisés,laventeàdistanceestarrivéeen

têteavec4,3%despartsdemarché,suivideprès

parlesgrandessurfacesdebricolage(4%).

Évolutiondelaproduction,delaconsommationetdesimportationsde

meublesenFrance

Évolutiondesprincipauxcritèresd’achatdebiens

deconsommationenFrance

0

20

40

60

80

100

120

140

160

180

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Production Consommationdesménages Importations

Source:Insee

,

com

p

tesnationauxbase2000‐ milliardseuros

84% 82%

81%

81%

74% 75%

71% 66%

45%

50%

55%

60%

65%

70%

75%

80%

85%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Produit avec garanties hygiène et

sécurité

Prix compétitif

Fabriqué en France

Label de qualité

Garanties écologiques

Produit avec garanties hygiène et

sécurité

Prix compétitif

Fabriqué en France

Label de qualité

Garanties écologiques

68%

53%

64%

Confiance en la marqueConfiance en la marque

Source :Enquête DGCIS

‐

CREDOC,

février

2011

Dépensesdeconsommationdesménagesenbiensd’équipementdela

maison(Mrdsd’eurosconstants.2009)

Répartitiondesventesdemeublesselonlescircuitsdedistribution

enFranceen2010

2,9%

0,6%

1,4%

4,0%

4,3%

5,0%

2,2%

4,3%

4,1%

10,2%

13,1%

22,8%

25,1%

Autrescircuitsnonspécialisés

Grandsmagasins

Hypermarchés

Grandessurfacesdebricolage

Venteàdistance

Autresmagasinsspécialisés

Spécialistessalons

Magasinsd'ameublementhautdegamme

Artisans

Spécialistescuisine

Magasinsd'ameublementmilieudegamme

Magasins"jeunehabitat"

Magasinsdemeublesetd'équipementsdufoyer

13,20% 86,80%

Circuitsnonspécialisés Circuitsspécialisés

48,4

58,1

64,2

72,1

20 40 60 80

2000

2005

2010

2020

TCAM 2010-2020 + 1,2 %

Source:

INSEE,EnquêteBudgetdesménages

Source:

IPEA,Meubloscope2010

3

Fichesectorielledesindustriesdesbiensdeconsommation–DGCIS‐CREDOC

Fabricationdemeubles–NESC41

3/Lesmarchésd’exportation

L’Allemagneetl’Espagnereprésententunquartdesmarchésd’exportationsfrançaisesdemeubles.

Ledéficitcommercialtendàsecreuserdepuisunedizained’années.Néanmoins,en2009,laFrance

sesitueauseptièmerangdesexportateursmondiauxdemobilier.

2010

Valeurdes

exportations

(enmilliers

d'euros

)

Partdansle

total,en%

Evolutiondela

valeurdes

exportations

2010

/

2001

Allemagne 27330316% ‐25%

Espagne 17559910% ‐40%

Belgique 17029410% ‐31%

Suisse 1505449% ‐24%

Royaume‐Uni 1096356% ‐53%

Etats‐unis 939205% ‐58%

Italie 856715% ‐33%

Pologne 751754% 55%

Portugal 546983% ‐8%

Pays‐Bas 456803% ‐57%

Autrespays 50328729% ‐2%

Total1737804100% ‐28%

Source:Douanes

Exportationsfrançaisesdemeubles

2010

Valeurdes

importations

(enmilliers

d'euros

)

Partdansle

total,en%

Evolutiondela

valeurdes

importations

2010

/

2001

Chine 114926120% 605%

Italie 105615518% 12%

Allemagne 72892813% 56%

Pologne 4134627% 253%

Belgique 3140745% ‐13%

Espagne 3040345% ‐4%

Portugal 2233314% 52%

Roumanie 1852853% 68%

Vietnam 1091322% 130%

Danemark 1031342% 0%

Autrespays 117537120% ‐1%

Total5762169100% 46%

Source:Douanes

Importationsfrançaisesdemeubles

*Remarque:Lechangementdenomenclaturede2008

aentraînéuneréaffectationdecertainesentreprisesde

lafabricationdesiègesnotammentdansl’activité

automobileetferroviaire.Lechampcouvertn’estdonc

pluslemêmeàpartirde2008.

Desexportationsmarquéesparlacrise

Alorsquelesvolumesdesexportations(horseffet

prix)demeublesaffichaientuneprogressionsurla

période1999‐2008(+0,8%paranenmoyenne),ces

derniersontaccuséunreplideplusde16%entre

2008et2009.Lacriseéconomiquemondialeaen

effetlourdementimpactéleséchangesdemeubles

français.En2010,lemontanttotaldesexportations

s’estétablitàenviron1,7mdsd’euros*courants

(soitunebaissedeplusde30%*parrapportà

2008).Ledéficitcommercialdelabranches’élève

désormaisà4mdsd’euros.

Principauxpaysclients

Lespaysdel’Unioneuropéenneconstituentles

principauxclientsdesfabricantsdemeubles,en

particulierl’Allemagne,l’EspagneetlaBelgique

absorbentàeuxseulsplusdutiersdesexportations

de2010(soitenviron620millionsd’euros).Surdix

ans,lesexportationsverslesEtats‐Unis,lesPays‐Bas

etleRoyaume‐Uniontdiminuédeplusdelamoitié.

Cellesversl’Espagneontégalementconnuunfort

repli(‐40%).Acontrario,certainspayssesont

progressivementfaituneplacedansletop10des

principauxclientsdelaFrance,àl’instardela

Polognequiaaugmentédeplusde50%ses

importationsdemeublesfrançaisentre2001et

2010.Parailleurs,l’entréedelaChineà

l’OrganisationMondialeduCommerceen2001a

fortementmodifiélastructuredeséchanges

commerciaux.Ainsi,lesimportationsdeproduits

chinoisreprésententen2010uncinquièmedutotal

desimportationsdelabranche.Entre2001et2010,

ledéficitcommercialaveccepaysaétémultiplié

parsept.

Partdesexportationsdanslechiffred’affaires

En2007,lesprofessionnelsdelafabricationde

meublesontréalisé17%deleurchiffred’affairesà

l’exportation(+2pointsparrapportà1996)contre

31%pourl’industriedesbiensdeconsommation(+8

points).En2009,laFranceoccupaitlaseptième

placedesexportateursmondiauxdemobilier.

4

Fichesectorielledesindustriesdesbiensdeconsommation–DGCIS‐CREDOC

Fabricationdemeubles–NESC41

3/Lesmarchésd’exportation(suite)

Al’horizon2020,lesdépensesglobalesenéquipementdelamaisondevraientévolueràlahausseen

ChineetauJaponainsiqu’auxEtats‐UnisetauRoyaume‐Uni.L’évolutiondémographiquedevrait

avoirunimpactnotablesurlaconsommationdesménages.

Focussurlesmarchésdel’étudeetprojections

C’estauxEtats‐Unisquelesdépensesde

consommationdesménagesenéquipementdela

maisonsontlesplusimportantes(prèsde300mds

eurosen2010).LeJapon,occupelasecondeplace

bienloinderrière(environ120mdsen2010).

Explosiondesdépensesenéquipementdela

maisonenChine

Lesdépensesenéquipementdelamaison

devraientpoursuivreleurtrèsfortecroissanceen

Chine:+10%paranenmoyennesurlapériode

2010‐2020.Lesprévisionsàl’horizon2020font

égalementétatd’unehaussedecetypede

dépensesauRoyaume‐Uni(+2,6%paranen

moyennesurlapériode),auxUSA(+1,7%)ainsi

qu’auJapon(+0,7%).

Desdépensesorientéesàlabaissepour

l’Allemagneetl’Italie

Contrairementauxautrespaysdel’étude,

l’Allemagneetdansunemoindremesurel’Italie

devraientvoirleursdépensesenéquipementdela

maisondiminuersurlapériode2010‐2020

(respectivement‐1,2%et‐0.1%paranen

moyenne).Eneffet,cespays,etplus

particulièrementl’Allemagne,pourraientêtre

davantageaffectésparlevieillissementdeleur

population.Cecisetraduiraitparunebaissedu

nombredeménagesquidevraits’accompagner

d’uneréductiondecetypededépenses.

Importationsetexportationsfrançaisesenameublement

avecles6paysdel’étude

Évolutiondusoldecommercialfrançaisenameublementavecles6pays

del’étude

2010

(millierseuros) Exportations Importations

Solde

commercial

Tauxde

couverture

Etats‐unis 93920 28364 65556 331,1%

Royaume‐uni 109635 54655 54979 200,6%

Japon 10304 4363 5941 236,2%

Allemagne 273303 728928 ‐455625 37,5%

Italie 85671 1056155 ‐970485 8,1%

Chine 11269 1149261 ‐1137992 1,0%

‐1400000

‐1200000

‐1000000

‐800000

‐600000

‐400000

‐200000

0

200000

400000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Source:Douanes,valeursenmilliersd'euros

Allemagne Chine Etats‐unis Italie Japon Royaume‐uni

ÉvolutiondesDépensesdeconsommationdesménagesenéquipementdelamaisonàl’horizon2020

(Mrdsd’eurosconstants2009)

34,2

60,0

90,5

94,8

237,4

26,1

44,9

59,9

83,9

107,1

302,8

39,4

54,5

82,6

118,3

295,9

73,3

50,8

54,0

72,9

126,5

349,7

189,5

100 200 300 400

UK

Italie

A

llemagne

Japon

USA

Chine

2020

2010

2005

2000

TCAM 2010-2020

+ 1,7 %

TCAM 2010-2020

+ 0,7 %

TCAM 2010-2020

-1,2 %

TCAM 2010-2020

- 0,1 %

TCAM 2010-2020

+ 2,6 %

TCAM 2010-2020

+ 10 %

Source:INSEE,EnquêteBudgetdesménages

5

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%