REPUBLIQUE DEMOCRATIQUE DU CONGO

CABINET D’AUDIT, EXPERTISE COMPTABLE ET CONSEIL

FORMATION EN COMPTABILITE ET EXPERTISE COMPTABLE

FORMATION EN COMPTABILITE FINANCIERE APPROFONDIE

SYSCOHADA REVISE PRATIQUE DES ENTREPRISES

PAR:

YOUSSOUF KASANDJI YOUSSOUF

(Associé Gérant du Cabinet d’Audit, d’Expertise Comptable et

Conseil )

MODULE 1: BILAN

PLAN DU MODULE

A. INTRODUCTION

1. PRESENTATION DU BILAN

a) Notion du patrimoine

b) Notion du bilan

2. DESCRIPTION DU BILAN3. CLASSEMENT DES POST DU BILAN

Classement des post de l’actif du bilan

Classement des post du Passif du bilan

Le bilan est un document qui fait apparaître :

les ressources dont disposent l’entreprise à une certaine date et les emplois qu’elle en a fait ;

le résultat de son activité à cette même date considéré comme la fin d’une période ou de

l’exercice comptable.

A. INTRODUCTION

L’entreprise réalise plusieurs opérations au cours d’une période.Il est important pour

l’entrepreneur, les associés et les autres agents économiques de connaître la situation de

l’entreprise à une date donnée.

1. PRESENTATION DU BILAN

a) Notion du patrimoine

Le patrimoine d’une entreprise peut se définir comme étant l’ensemble des biens et des dettes de

cette entreprise. L’ensemble des biens des dettes d’une entreprise peut être consigné dans un

tableau appelé « BILAN ».

b) Notion du bilan

Le bilan est un tableau qui représente la situation patrimoniale d’une entreprise àune date donnée.Il

est donc comme une photographie de l’entreprise à un instant précis.

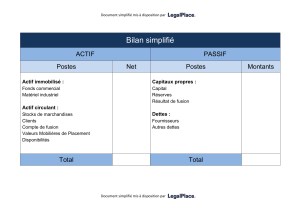

2. DESCRIPTION DU BILAN

Le bilan comporte deux parties :

•La partie gauche appelée « actif »correspond à l’emploi qui a été fait des ressources de

l’entreprise, autrement dit, actif représente ce que possède et/ou l’emploi de l’entreprise.

•La partie droite, appelée « passif »exprime l’origine des moyens ou des ressources dont dispose

l’entreprise ou ce que l’entreprise doit aux tiers.

Cette présentation se fait sous forme d’une égalité entre les emplois et les ressources, ce qui nous

conduit aux schémas ci-dessus qui illustre la signification économique du bilan.

Actif = Passif

Emploi = Ressources

3. CLASSEMENT DES POST DU BILAN

Le classement de celui-ci selon le système comptable OHADA correspond à l’optique économique :

l’investissement et l’exploitation à l’actif, les financements au passif.

3.1 Classement des post de l’actif du bilan

On distingue :

Ce que possède l’entreprise (biens ou

emplois) destination de l’utilisation

des ressources (droit)

Ce qui finance l’entreprise (Capital + dettes ou

ressources) tout ce que l’entreprise doit àson

propriétaire et àses créanciers origine des

ressources (obligation).

6

7

8

6

7

8

1

/

8

100%