Telechargé par

miraihssane2

Méthodes patrimoniales: Études de cas en comptabilité financière

publicité

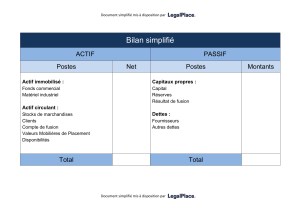

Méthodes patrimoniales Étude de cas n°1 :L’entreprise « E.S.E » Dans le cadre d’une mission d’évaluation de l’entreprise « E.S.E », le directeur financier met à votre disposition le bilanet les informations complémentaires ci-après : ACTIF PASSIF Frais préliminaires 15000 Capitaux propres 200000 Charges à répartir 35000 Dettes bancaires 150000 Immobilisations nettes 200000 Dettes fournisseurs 250 000 Stocks 130000 Dettes fiscales et sociales 70000 Créances clients 250000 Disponibilités Total 40000 670000 Total 670000 - La valeur économique des immobilisations s’élève à 450 000 DH. - L’inventaire des stocks a démontré que certains stocks ayant une valeur de 40 000 DH sont à mettre au rebut. - Une étude approfondie des créances clients fait ressortir que deux clients sont en cessation de paiement, le total des factures s’élevant à 10 000 DH, et le recouvrement de leurs créances apparaissent compromis. Travail demandé : 1. Calculez l’actif net comptable (ANC) au travers des deux méthodes. 2. Calculez l’actif net comptable corrigé (ANCC) Étude de cas n°2 : L’entreprise A.B.C Vous travaillez au sein d’un cabinet d’expertise comptable. Dans le cadre d’une mission d’évaluation financière, votre supérieur vous confie l’analyse du bilan de l’entreprise et vous demande de déterminer l’Actif Net Comptable (ANC) ainsi que l’Actif Net Comptable Corrigé (ANCC) après prise en compte des retraitements suivants. Actif Montant Passif Montant Frais préliminaires 30 000 Capitaux propres 400 000 Charges à répartir 60 000 Dettes bancaires 250 000 Immobilisations nettes 500 000 Dettes fournisseurs 180 000 Stock 200 000 Dettes fiscales 70 000 Clients 300 000 Autres dettes 250 000 Disponibilités 60 000 Total 1 150 000 Total 1 150 000 Informations complémentaires (retraitements à analyser) 1. Les machines comptabilisées à 200 000 DH ont été modernisées. Leur valeur économique actuelle est estimée à 280 000 DH. 2. Les bâtiments inscrits à 300 000 DH ont été réévalués par un expert et valent 350 000 DH. 3. L’inventaire montre des stocks périmés ou endommagés pour 50 000 DH. Ces stocks sont invendables. 4. Une partie des stocks, inscrite à 30 000 DH, n’est réalisable qu’à 20 000 DH sur le marché actuel. 5. Deux clients sont en cessation de paiement pour un total de 40 000 DH. Ces créances paraissent irrécouvrables. 6. D’autres créances anciennes risquent une perte partielle de 10 000 DH. 7. L’entreprise détient un brevet stratégique non inscrit au bilan, valeur estimée 60 000 DH. 8. Un terrain appartient à la société mais n’est pas enregistré ; sa valeur de revente estimée est 90 000 DH. 9. La société n’a pas constitué de provision pour un litige probable dont le coût estimé est 20 000 DH. 10. Charges prépayées (abonnements, assurances) évaluées à 15 000 DH n’apportent pas de valeur économique pour l’exercice et doivent être neutralisées. 11. Les disponibilités sont exactes et ne nécessitent aucun ajustement. 12. Certaines dettes fiscales non comptabilisées, estimées à 25 000 DH, existent réellement et doivent être intégrées. Travail demandé 1. Calculez l’Actif Net Comptable (ANC) par les deux méthodes : o Méthode simple : ANC = (Actif immobilisé + Actif circulant +Trésorerie) − Dettes o Méthode détaillée : ANC = Total actif − Actifs fictifs − Dettes 2. À partir de l’ANC, identifiez et quantifiez toutes les plus-values latentes et moinsvalues latentes à partir des informations complémentaires. 3. Calculez l’Actif Net Comptable Corrigé (ANCC)