LE TABLEAU DE FINANCEMENT

Qu’est-ce que le tableau de financement ?

Le tableau de financement est un état de synthèse qui explique :

les variations du patrimoine de l’entreprise,

l’évolution de sa situation financière entre deux années.

Il montre d’où viennent les ressources et comment elles ont été utilisées.

À partir de deux bilans successifs, il permet de :

Mettre en évidence l’évolution financière de l’entreprise,

Analyser et expliquer les variations du patrimoine,

Recenser les emplois nouveaux et les ressources nouvelles,

Décrire :

o la variation des fonds de roulement,

o la variation du besoin en fonds de roulement (BFR),

o la variation de la trésorerie nette.

Ressources et emplois

Ressources : toute augmentation d’un poste du passif et (ou) toute diminution d’un

poste de l’actif.

Exemple : augmentation du capital, nouvel emprunt, diminution des stocks.

Emplois : toute augmentation d’un poste de l’actif et (ou) toute diminution d’un poste

du passif.

Exemple : achat d’immobilisations, remboursement d’emprunt.

Les deux tableaux composant le tableau de financement (PCG)

Tableau de synthèse des masses du bilan

Tableau des emplois et des ressources

I-Tableau de synthèse des masses du bilan

a) Définition

Ce tableau est établi directement à partir de deux bilans fonctionnels successifs (N et

N-1). Il sert à :

mettre en évidence les variations financières,

identifier si ces variations constituent des emplois ou des ressources de

financement,

expliquer l’équilibre financier de l’entreprise.

Masses N N-1

Variat

ions

Emplois

ressources

Financement permanent

Actif immobilisé

F.R.F

ACHT

PCHT

B.F.G

T.N

Vérification :

Il faut que :

Variation de la TN = Variation FRF − Variation BFG

Interprétation :

Si la variation du FRF > variation du BFG ➜ la TN augmente → ressource nette

Si la variation du FRF < variation du BFG ➜ la TN diminue → emploi net

b) Rappel :

FRF =Financement permanent −Actif immobilise

Variation FRF=Variation FP−Variation AI

BFG = Actif circulant (HT) − Passif circulant (HT).

Variation BFG =Variation ACHT − Variation PCHT

TN = Trésorerie actif –Trésorerie passif

TN = Fonds de roulement fonctionnel − Besoin de financement global

c) Synthèse finale :

Le FRF augmente → ressources,

Le FRF diminue → emplois

Le BFG augmente → emplois,

Le BFG diminue → ressources

La TN augmente → ressources,

La TN diminue → emplois

d) Logique financière globale

FRF finance le BFG, et le reste constitue la trésorerie.

II- Tableau des emplois et ressources

Ce tableau permet de comprendre comment l'entreprise a financé ses besoins durant

l'exercice. Il se compose de quatre rubriques principales :

1. Les ressources stables

2. Les emplois stables

3. La variation du BFG (Besoin en Fonds de Roulement Global)

4. La variation de TN (Trésorerie Nette)

1) Les Ressources Stables

a- L’autofinancement

C’est l'argent généré par l'activité même de l'entreprise et conservé pour financer ses

investissements. (CAF de l'exercice - les dividendes versés( de N-1).

b- Les cessions et réductions d’immobilisations

Il s'agit des entrées d'argent liées à la vente d'actifs de l'entreprise (immob.

incorporelles, corporelles ou financières).

Cela inclut également les récupérations de créances immobilisées,(le

remboursement de prêts que l'entreprise avait accordés ou la récupération de dépôts

et cautionnements)

c- L’augmentation des capitaux propres et assimilés

Cela concerne les apports nouveaux des actionnaires (en numéraire ou en nature).

Inclus : Les primes d'émission, de fusion et les subventions d'investissement.

Attention : L'augmentation de capital par incorporation de réserves ou par

conversion de dettes n'est pas considérée comme un flux de ressources (car il

n'y a pas d'entrée d'argent neuf).

d- L’augmentation des dettes de financement

Il s'agit des nouveaux emprunts contractés auprès d'établissements de crédit ou par

émission obligataire.

2) Emplois stables

Les emplois stables représentent les utilisations de fonds à long terme effectuées par

l'entreprise au cours de l'exercice :

a- Les acquisitions et augmentations des immobilisations

Il s'agit de la valeur d'entrée des immobilisations incorporelles, corporelles et

financières acquises durant l'exercice.

Les augmentations concernent également les créances immobilisées

(l’augmentation des prêts immobilisés ou des dépôts et cautionnements).

b- Le remboursement des capitaux propres

Cette rubrique concerne les réductions de capital opérées pendant l'exercice

(remboursement).

c- Le remboursement des dettes de financement

Il s'agit du remboursement effectif (amortissement) des emprunts

obligataires et autres dettes financières au cours de l'exercice.

d- Les emplois en non-valeurs

Ce sont les frais préliminaires engagés durant l'exercice et les charges à

répartir sur plusieurs exercices.

3) Variation du BFG (Besoin en Fonds de Roulement Global)

La variation du BFG provient du tableau de synthèse des masses du bilan.

Selon son signe, elle doit être reportée soit en emplois, soit en ressources

dans le tableau final.

4) Variation de la TN (Trésorerie Nette)

Tout comme le BFG, la variation de la trésorerie nette est issue du tableau de

synthèse des masses du bilan.

Elle est également reportée en emplois ou en ressources selon qu'il s'agit

d'une augmentation ou d'une diminution de la trésorerie.

Vérification :

Il faut que :

Ressources stables – Emplois stables = Variation FRF

III- Présentation

TABLEAU DE FINANCEMENT

TSMB

TER

Emplois Ressources

I. RESSOURCES STABLES DE L’EXERCICE (FLUX)

AUTOFINANCEMENT (A)

* Capacité d’autofinancement

* Distribution de bénéfices

CESSIONS ET REDUCTIONS D’IMMOBILISATIONS (B)

* Cessions d’immobilisations incorporelles

* Cessions d’immobilisations corporelles

* Cessions d’immobilisations financières

* Récupérations sur créances immobilisées

AUGMENTATION DES CAP PROPRES ET ASSIM

* Augmentation de capital, apports

* Subventions d’investissement

AUGMENTATION DES DETTES DE FINANCEMENT (D)

( nettes des primes de remboursement)

TOTAL I. RESSOURCES STABLES (A+B+C+D)

II. EMPLOIS STABLES DE L'EXERCICE (FLUX)

AQUISITION S ET AUGMENTATIONS DES IMMOB (E)

* Acquisition d'immobilisations incorporelles

* Acquisition d'immobilisations corporelles

* Acquisition d'immobilisations financières

* Augmentation des créances immobilisées

REMBOURSEMENT DES CAPITAUX PROPRES (F)

REMBOURSEMENT DES DETTES DE FINANCEMENT (G)

EMPLOIS EN NON VALEURS (H)

TOTAL II. EMPLOIS STABLES (E+F+G+H)

III. VARIATION DU B.F.G

IV. VARIATION DE LA TRESORERIE

TOTAL GENERAL

Masses N N-1

Variations

Emplois

ressources

Financement permanent

Actif immobilisé

F.R.F

ACHT

PCHT

B.F.G

T.N

IV- Application (extrait de l’ouvrage tome 2 Brahim AAOUID 5.2)

Au 31/12/N, l’E/se HAMAM met à votre disposition les documents et les informations

complémentaires suivantes :

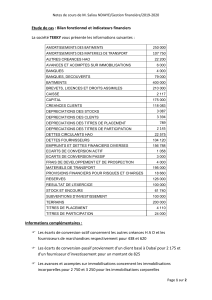

Bilan au 31/12/N-1 et bilan au 31/12/N

ACTIF

N

N

-

1

BRUT

NET

BRUT

NET

ACTIF IMMOBILISE

Frais préliminaires

49.000

38.080

32.200

26.320

Amortissements

10.920

5.880

Terrains

282.800

282.800

327.600

327.600

Constructions

551.600

362.600

491.400

354.200

Amortissements

189.000

137.200

Matériels et outillages

1.027.600

749.000

728.000

400.400

Amortissements

278.600

327.600

Créances immobilisées

95.200

95.200

103.600

103.600

ACTIF CIRCULANT

Marchandises

23.700

23.700

31.500

31.500

Matières premières

64.500

64.500

79.100

79.100

Produits finis

964.600

907.200

873.600

847.000

Provisions

57.400

26.600

Clients et CR

557.200

541.800

455.000

438.200

Provisions

15.400

16.800

TRESORERIE ACTIF

Banque

125.300

125.300

116.800

116.800

Caisse

49.700

49.700

27.400

27.400

TOTAL GENERAL

3.239.880

2.752.120

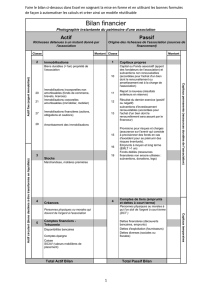

PASSIF

N

N

-

1

FIN

ANCEMENT PERMANET

Capital social

1.428.000

840.000

Reserve légale

18.200

228.200

Résultat net de l’exercice

198.800

271.600

Autres dettes de financement

431.200

294.000

Provisions pour risques et charges

82.600

47.600

PASSIF CIRCULANT

Fournisseurs et CR

1.008.280

960.920

Autres créanciers

72.800

109.800

TRESORERIE PASSIF

TOTAL GENERAL 3.239.880

2.752.120

II- Informations complémentaires

La capacité d’autofinancement de l’exercice N est de 469.120

Répartition du résultat net : Dividendes : 61.600 et Réserves : le reste

Augmentation de capital : 420.000 dh par incorporation des réserves et le reste

par des apports nouveaux.

Terrains : cession d’un terrain pour 105.000dh et pas d’acquisition.

Constructions : acquisition d’une nouvelle construction et pas de cession.

Matériels et outillages : cession d’un matériel pour 97.320 dh et acquisition d’un

nouveau matériel pour 684.600 dh.

Remboursement d’une créance financière à l’entreprise.

Remboursement d’un emprunt par l’entreprise.

Souscription d’un nouvel emprunt de 200.000 dh

Travail à faire :

1) Etablir les tableau des immobilisations et emprunts,

2) Etablir et commenter le Tableau de financement

6

6

1

/

6

100%