Page | 1

Table des matières

INTRODUCTION ............................................................................................................................................. 2

I. Définition, rôle et importance du bilan de l’entreprise .............................................................................. 3

1. Définition ................................................................................................................................................ 3

2. Role et importance .................................................................................................................................. 3

II. Structure du bilan de l’entreprise ............................................................................................................... 5

1. Principe de l’équilibre du bilan ............................................................................................................... 5

2. Présentation détaillée du bilan. ............................................................................................................... 5

2.1 L’actif .............................................................................................................................................. 5

2.2 Le passif ........................................................................................................................................... 6

III. Analyse et interprétation du bilan de l’entreprise ................................................................................... 8

1. Ratio de liquidité immédiate (ou test acide) ........................................................................................... 8

2. Ratios de rentabilité ................................................................................................................................ 8

2.1 Rentabilité économique (ou rentabilité des actifs) .......................................................................... 8

2.2 Marge nette (ou rentabilité des capitaux propres) ........................................................................... 8

3. Ratios de solvabilité (ou de structure financière) ................................................................................... 9

3.1 Ratio d’endettement ......................................................................................................................... 9

4. Ratios d'efficacité .................................................................................................................................... 9

4.1 Rotation des actifs ........................................................................................................................... 9

4.2 Rotation des stocks ........................................................................................................................ 10

5. Ratios d'investissement ......................................................................................................................... 10

5.1 Ratio de couverture des intérêts..................................................................................................... 10

6. Ratios de rentabilité des investissements .............................................................................................. 10

6.1 Rentabilité des investissements (ROI) ........................................................................................... 10

Conclusion ....................................................................................................................................................... 12

Page | 2

INTRODUCTION

Le bilan d’une entreprise est un outil fondamental de la gestion financière, fournissant une vue d'ensemble de

la situation économique et financière d’une organisation à un instant donné. Ce document comptable, rédigé

généralement à la fin de chaque exercice comptable, présente d’un côté les ressources détenues par l’entreprise

(l’actif) et de l’autre, les sources de financement de ces ressources (le passif). Il est donc crucial tant pour les

dirigeants que pour les parties prenantes externes, comme les investisseurs et les créanciers, afin de prendre

des décisions éclairées et stratégiques. Au-delà de sa fonction comptable, le bilan joue un rôle clé dans

l’analyse de la rentabilité, de la solvabilité et de la liquidité de l’entreprise. Ces trois dimensions permettent

de mesurer la capacité de l’entreprise à générer des profits, à faire face à ses obligations à court et à long terme,

et à maintenir une gestion saine de ses finances. Mais comprendre le bilan ne se limite pas à savoir le lire : il

faut aussi savoir l’analyser et l’interpréter. Ainsi, cet exposé se divisera en trois parties principales : d’abord,

nous définirons le bilan et nous expliquerons son rôle essentiel dans la gestion de l’entreprise. Ensuite, nous

détaillerons la structure du bilan en examinant les différentes catégories qui le composent, à savoir l’actif et

le passif. Enfin, nous nous attarderons sur l’analyse et l’interprétation du bilan, en explorant comment en tirer

des conclusions pertinentes pour évaluer la performance financière d’une entreprise, détecter ses points forts

et ses faiblesses, et prendre des décisions adaptées.

Page | 3

I. Définition, rôle et importance du bilan de l’entreprise

1. Définition

Le bilan de l’entreprise est un état financier qui résume la situation financière de l'entreprise à un instant

donné, généralement à la fin d’une période comptable (souvent annuelle). Il présente d’un côté les actifs (ce

que l’entreprise possède) et de l’autre les passifs (ce que l’entreprise doit). Le bilan est une photo de

l’entreprise à un moment précis et permet de savoir exactement où en est l’entreprise en termes de ressources

et d’obligations financières.

Parallèle : Si l’on compare le bilan à un grand livre de comptes, l’actif représente les « biens » de l’entreprise

(comme un patrimoine), tandis que le passif montre comment ces biens ont été financés, soit par des fonds

propres (capitaux investis par les actionnaires ou les créateurs) soit par des dettes (emprunts à rembourser).

Le bilan de l’entreprise permet d’avoir une vue d’ensemble de son équilibre financier : il est équilibré lorsque

les actifs sont égaux aux passifs. Cela permet d’évaluer la solvabilité (capacité à rembourser les dettes) et la

liquidité (capacité à faire face aux obligations à court terme) de l’entreprise.

2. Role et importance

Le bilan financier joue plusieurs rôles cruciaux dans la gestion d'une entreprise :

Synthétiser la situation financière de l’entreprise : Le bilan est un document qui offre une vision

claire et concise de la santé financière de l’entreprise à un moment donné. Il présente les ressources

que l’entreprise possède (actifs) et les sources de financement utilisées pour les acquérir (passifs). Cela

permet aux gestionnaires de connaître précisément l'état de leur entreprise.

Évaluer la solvabilité de l’entreprise : En comparant les dettes totales (passifs) aux ressources

disponibles (actifs), le bilan aide à déterminer si l’entreprise est capable de rembourser ses dettes à

long terme. Cela est crucial pour la survie de l’entreprise à long terme.

Aider à la prise de décision : Le bilan fournit des informations essentielles pour la gestion stratégique

de l'entreprise. Il permet aux dirigeants de prendre des décisions éclairées sur des questions telles que

l’investissement, le financement ou la gestion des risques. Par exemple, un excédent d'actifs liquides

(trésorerie) peut indiquer qu'il est opportun d'investir, tandis qu'une forte proportion de dettes à court

terme peut signaler un besoin urgent de financement.

Suivi de la rentabilité et de la liquidité : Le bilan, en indiquant l’évolution des actifs et des passifs,

permet d’observer si l’entreprise génère suffisamment de profit et dispose des ressources nécessaires

pour honorer ses obligations à court terme.

De ce fait il a une importance capitale notamment :

Outil de contrôle financier : Le bilan est essentiel pour les gestionnaires dans le contrôle de la santé

financière de l’entreprise. En comparant les bilans d’une année sur l’autre, les dirigeants peuvent

identifier des tendances dans la gestion des ressources, de l’endettement et de la rentabilité. Cela leur

permet d’ajuster la stratégie financière de l’entreprise.

Page | 4

Mesurer la structure financière : Le bilan permet de connaître l’équilibre entre les fonds propres

(capitaux investis par les actionnaires) et les dettes. Une entreprise avec un bon équilibre entre les deux

aura une structure financière saine, ce qui facilitera l'accès à de nouveaux financements et renforcera

la confiance des investisseurs.

Transparence et communication avec les parties prenantes : Le bilan est un outil clé pour la

communication avec les actionnaires, les créanciers, les investisseurs et les autorités fiscales. Il permet

de démontrer la solidité financière de l'entreprise, ce qui est crucial pour attirer de nouveaux

investisseurs ou obtenir des crédits bancaires. De plus, un bilan bien présenté respecte les obligations

légales de transparence financière.

Base pour d'autres documents financiers : Le bilan sert de point de départ pour l’élaboration d’autres

documents financiers importants, tels que le compte de résultat (qui mesure la rentabilité) et le tableau

des flux de trésorerie (qui mesure la liquidité). Ces documents sont souvent utilisés ensemble pour

analyser en profondeur la performance de l’entreprise.

Page | 5

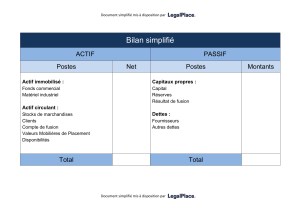

II. Structure du bilan de l’entreprise

1. Principe de l’équilibre du bilan

Le principe d'équilibre du bilan est un concept fondamental en comptabilité et gestion d'entreprise. Ce principe

repose sur une règle très simple : le total des actifs d’une entreprise doit toujours être égal au total de ses

passifs, c’est-à-dire que la somme des ressources de l’entreprise (actifs) doit correspondre exactement à la

somme de ses sources de financement (passifs). Ce principe assure la cohérence comptable et garantit que

les opérations enregistrées dans le bilan respectent une logique de financement et de possession des ressources.

L’équation de base du bilan est donc :

𝐴𝑐𝑡𝑖𝑓 = 𝑃𝑎𝑠𝑠𝑖𝑓

2. Présentation détaillée du bilan.

2.1 L’actif

L’actif représente tout ce que possède l’entreprise. Il se divise en deux grandes catégories : l'actif non

courant et l'actif courant. L’actif doit toujours être financé par le passif, soit par des capitaux propres ou

des dettes.

Actif non courant (ou immobilisé)

L’actif non courant correspond aux biens et ressources destinés à être utilisés sur le long terme (plus d’un an).

Ces éléments ne sont pas destinés à être rapidement convertis en liquidités. L’actif non courant inclut :

Les immobilisations corporelles : Ce sont les biens physiques utilisés de manière durable dans

l’activité de l’entreprise, tels que les terrains, les bâtiments, les machines, les équipements et les

véhicules.

Les immobilisations incorporelles : Ce sont des biens non matériels, comme les brevets, les licences,

les marques, ou les logiciels.

Les immobilisations financières : Ce sont les investissements réalisés par l’entreprise dans d’autres

sociétés, comme les actions, les prêts à long terme ou les participations.

Actif courant (ou circulant)

L’actif courant regroupe les éléments qui sont destinés à être transformés en liquidités ou consommés à court

terme (moins d’un an). Il permet de financer l’exploitation courante de l’entreprise. L’actif courant comprend:

Les stocks : Les biens destinés à être vendus ou utilisés dans la production de biens ou services.

Par exemple, les matières premières, les produits en cours, et les produits finis.

Les créances clients : Les montants dus par les clients suite à des ventes effectuées à crédit.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%