Analyse Financière : Marges, Investissements, Rentabilité

Telechargé par

lilianeadogble52

1

ANALYSE FINANCIERE

par

Pascal QUIRY

Pascal QUIRY est responsable des opérations de fusions et acquisitions (M&A) chez BNP-Paribas, co-auteur de

l’ouvrage « Finance d’entreprise » (plus connu sous le nom de son auteur, le Vernimmen) et enseignant à HEC

Paris.

Ce support s’appuie sur la série de vidéos disponibles sur youtube à l’URL ci-dessous :

https://www.youtube.com/playlist?list=PLgYvBHtZ0PeEjtzVi9X2RRyCartt4ZVbL

INTRODUCTION

A QUOI SERT L’ANALYSE FINANCIERE ?

à comprendre la logique de fonctionnement de l’entreprise et son équilibre sur le marché

ce qui passe par la compréhension du passé, le diagnostic du présent pour prévoir l’avenir

afin de prendre des décisions de financement (accorder un prêt ou non, se financer par capitaux

propres ou par endettement) ou d’investissement (acheter ou vendre une action)

Quels que soient les objectifs de l’analyste financier ou son intérêt, la démarche d’analyse est la

même. Il n’y a pas autant de méthodes différentes que d’objectifs

LES PIEGES DE L’ANALYSE FINANCIERE

commenter les tableaux comptables : bilan, comptes de résultats, voire tableaux de flux. On oublie

que l’entreprise est un tout et que tout est lié.

observer des évolutions sans les expliquer. Les frais de personnel ont progressé de 10 % car ils sont

passés de 100 à 110.

n’avoir aucun fil conducteur

ne tirer aucune conclusion pour l’action : acheter ou vendre, prêter ou ne pas prêter, se financer par

dette ou par capitaux propres, …

ne pas faire d’analyse financière !

2

SOMMAIRE

Introduction ........................................................................................................................................................ 1

A quoi sert l’analyse financière ? .................................................................................................................... 1

Les pièges de l’analyse financière ................................................................................................................... 1

Méthodologie ..................................................................................................................................................... 3

Bien comprendre l’activité ............................................................................................................................. 4

Bien comprendre les choix comptables effectués par l’entreprise ................................................................ 4

Partie 1 : Analyse des marges ............................................................................................................................. 4

1a Evolution du chiffre d'affaires et effets ciseau .......................................................................................... 4

1b Le point mort ............................................................................................................................................. 6

1c Application de l’analyse des marges au cas Gremlin ................................................................................. 7

Partie 2 : Analyse des investissements ............................................................................................................... 8

2a Les immobilisations.................................................................................................................................... 8

2b Le Besoin en Fonds de Roulement (BFR) ................................................................................................... 9

Partie 3 : Analyse du financement .................................................................................................................... 11

3a Analyse dynamique du financement ....................................................................................................... 11

3b Analyse statique du financement ............................................................................................................ 13

Partie 4 : Analyse de la rentabilité .................................................................................................................... 14

4a Rentabilité économique et rentabilité des capitaux propres .................................................................. 14

4b L’effet de levier ........................................................................................................................................ 15

Conclusion de l’analyse financière.................................................................................................................... 16

3

METHODOLOGIE

D’ABORD BIEN COMPRENDRE L ’ACTIVITE...

…ET LES CHOIX COMPTABLES

EFFECTUES PAR L ’ENTREPRISE

LA CREATION DE RICHESSE...

…NECESSITE DES INVESTISSEMENTS

…QUI DOIVENT ETRE FINANCES

…ET ETRE SUFFISAMMENT RENTABLES.

D’ABORD BIEN COMPRENDRE L ’ACTIVITE...

…ET LES CHOIX COMPTABLES

EFFECTUES PAR L ’ENTREPRISE

LA CREATION DE RICHESSE...

…NECESSITE DES INVESTISSEMENTS

…QUI DOIVENT ETRE FINANCES

…ET ETRE SUFFISAMMENT RENTABLES.

4

BIEN COMPRENDRE L’ACTIVITE

Les marchés

Les produits

Le processus de fabrication

Le réseau de distribution

Les hommes

BIEN COMPRENDRE LES CHOIX COMPTABLES EFFECTUES PAR L’ENTREPRISE

Rapports des commissaires aux comptes et des auditeurs

Principes comptables

Techniques de consolidation

Survaleurs, marques

Provisions

Stocks

Crédits-baux

PARTIE 1 : ANALYSE DES MARGES

1A EVOLUTION DU CHIFFRE D'AFFAIRES ET EFFETS CISEAU

Evolution du chiffre d’affaires :

volume (quantités vendues)

valeur (inflation du PV)

variation de périmètre (croissance externe)

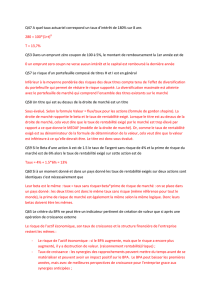

Evolution du résultat d’exploitation avec la double analyse de l’effet ciseau et du point mort.

Analyse des marges et effets ciseau :

L’effet ciseau renvoie à votre position stratégique et rapport de force avec ses clients

5

Différents exemples de l'effet ciseau

montants Effet ciseau

temps

De la maladresse ...

Diminution du taux de croissance des produits

Fuite en avant mais maintien du taux de croissance

des charges

Hausse très importante du coût d'un facteur de

production, augmentation avec retard des Faible diminution des produits

produits en raison de l'inertie mais maintien des charges

... à l'excellence

Forte croissance des produits qui reste Faible croissance des produits mais lente décrue

supérieure à celle des charges des charges grâce à des gains de

productivité par exemple

Bénéfices

Pertes

produits

charges

charges

produits

produits

charges

produits

charges

produits

charges

charges

produits

produits

charges

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%