Zones Franches d'Exportation Maroc : Réglementation & Avantages

Telechargé par

TARIK HAZIME

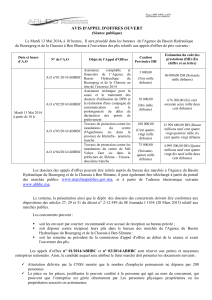

B-RÉGIME DES ZONES FRANCHES

11

CRITÈRES

D’ÉLIGIBILITÉ

CONDITION

AVANAGES

DROITS DE

DOUANE

FISCALITÉ

CHANGE

12

Au moins 70% du

chiffre d’affaires doit

être réalisé à l’export

Autorisation du

wali ou

gouverneur sur

avis conforme de

la commission

locale des zones

franches

d’exportation

•

Exonération

illimitée

de

droits de douanes

•

Procédures

douanières

simplifiées

Impôt sur les sociétés

0% pendant 5 ans, puis 8.75% pendant 20 ans pour les

entreprises qui e pour les entreprises qui exercent

leurs activités dans les ZFE

0% pendant 5 ans, puis 8.75% pendant 20 ans pour les

opérations réalisées entre les entreprises installées dans la

même ZFE et entre les entre les entreprises installées dans

différentes ZFE (Loi de Finances 2012)

Exonération permanente des dividendes et autres

produits

de participations similaires versés, mis à la

disposition ou

inscrits en compte des non-résidents,

provenant d’activités exercées par les sociétés installées

dans les zones franches

d’exportation

Impôt sur le revenu

0% pendant 5 ans, puis réduction d’impôt de 80 %

pendant 20 ans (au titre des revenus professionnels)

0% pendant 5 ans, puis réduction d’impôt de 80 %

pendant 20 ans pour les opérations réalisées entre les

entreprises installées dans la même ZFE et entre les entre

les entreprises installées dans différentes ZFE (Loi

de Finances2012)

Taxe professionnelle

13

Exonération pendant 15 ans

Taxe sur la valeur ajoutée

Exonération au titre des produits livrés et les

prestations de services rendues aux zones franches

d’exportation et provenant du territoire assujetti

Droits d’enregistrement et de timbre

Exonération des actes de constitution et

d’augmentation

de capital

Exonération des acquisitions de terrains nécessaires à la

réalisation du projet d’investissement

Possibilité d’ouverture de comptes en devises

Possibilité d’ouverture de comptes en dirhams

convertibles. Ces comptes sont ouverts soit au nom

de la clientèle soit au nom des correspondants

étrangers des banques marocaines

Possibilité d’ouverture de comptes spéciaux libellés

en

dirhams

Possibilité d’utilisation des dirhams billets de banque

pour

procéder à des règlements uniquement au

profit des résidents au titre des dépenses suivantes :

salaires et autres émoluments sans

limitation de

montant

frais de transport, de réparation, de travaux

et fourniture de produits en provenance du

territoire assujetti et ce, dans la limite de 5000

dirhams par

opération et d’un plafond de

150.000 dirhams par an

et par opérateur.

N.B : les dirhams introduits dans les zones franches

d’exportation doivent provenir seulement de comptes

étrangers

en dirhams convertibles ou en devises ouverts

auprès des

banques intermédiaires agréées au nom des

opérateurs installés

dans ces zones.

11 Les avantages accordés aux entreprises installées dans les zones franches d’exportation sont exclusifs de tout autre avantage prévu par d’autres dispositions législatives en matière

d’encouragement à l’investissement (LF 2010)

12 Instruction générale des Opérations de Change 2013

13 Loi n°47-06 relative à la fiscalité locale des collectivités locales

1

/

1

100%