Équilibre Financier et Tableau de Financement - Cours de Gestion

Telechargé par

cyberespoir05

1

L3 GESTION

U.I.YA.

EQUILIBRE

FINANCIER ET

TABLEAU DE

FINANCEMENT

2

CHAPITRE 1 : ANALYSE DE L’EQUILIBRE

FINANCIER

1. La notion d’équilibre financier

1.1 La règle de l’équilibre financier minimum

Les emplois stables doivent être financés par des ressources

durables (FRNG> 0)

En effet les ressources attendues des actifs immobilisés doivent s’étaler

sur la durée de vie de ces actifs .Il est logique de vouloir utiliser ces

ressources pour rembourser les financements correspondants. Pour cela

il faut que la durée des emplois et des ressources soient sensiblement du

même ordre

Le non respect de cette règle risquerait d’entrainer des problèmes de

trésorerie.

1.2 La cohérence FR – BFR

Le respect strict de la règle de l’équilibre financier minimum ne garantit

pas totalement l’absence de problème trésorerie.

C’est pourquoi on estime qu’une marge de sécurité est nécessaire. Cette

marge est le fonds de roulement. C’est l’excédent des ressources

stables sur l’actif Immobilisé consacré au financement des emplois

circulants.

Le fonds de roulement ne peut être apprécié que comparativement au

besoin en fonds de roulement … et que ce dernier varie non seulement

dans le temps mais, également d’un secteur d’activité à l’autre.

2 .Étude dynamique du FR, BFR et de la trésorerie

2.1 Fonds de roulement

FR = Ressources durables – Emplois durables.

Le fonds de roulement varie :

3

- de manière continue du fait des amortissements et du résultat

qui modifient, progressivement, tout au long de l’exercice le

montant des ressources durables.

- de manière discontinue à la suite d’opérations peu fréquentes

telles que : augmentation de capital, augmentation des dettes

financières, remboursement de dettes financières, distribution de

dividendes, acquisitions d’immobilisations.

2.2 Besoin en fonds de roulement

BFR = Stocks +Clients – Fournisseurs.

Le BFR varie sous l’effet d’opérations telles que :

- achats au comptant

- ventes au comptant et à crédit

- règlements des clients

- règlements aux fournisseurs.

2.3 Trésorerie Nette

Trésorerie Nette = Trésorerie Actif –Trésorerie Passif

Ou

Trésorerie Nette = FRNG - BFR

Elle est dans l’analyse fonctionnelle perçue comme un reliquat.

Si le FRNG est supérieur au BFR alors la trésorerie nette est un

emploi

Si le FRNG est inférieur au BFR alors le recours aux crédits de

trésorerie permettra de financer les BFR excédentaires.

Une trésorerie positive signifie que l’entreprise constitue des placements

financiers. Dans ce cas, la situation traduit une avance de la Trésorerie et

une réelle autonomie financière à court terme.

Au contraire une Trésorerie négative signifie que l’entreprise est

dépendante financièrement de ses partenaires. De nombreuses

4

entreprises parviennent à survivre dans cette situation pour peu que leurs

partenaires financiers acceptent de maintenir leurs concours.

3 Limites de la notion de Fonds de roulement :

L’expérience montre qu’il existe des entreprises qui vivent et se

développent avec des fonds de roulement négatifs c’est à dire en

finançant une partie de leurs actifs immobilisés avec des crédits à court

terme (crédits de trésorerie) .

En fait ces crédits court terme sont constamment renouvelés et peuvent

être assimilés à des ressources durables.

5

CHAPITRE 2 : LE TABLEAU DE FINANCEMENT

Le tableau de financement donne un certain nombre d’informations que

ne fournissent pas les documents classiques que sont le bilan et le

compte de résultat.

Pour chaque exercice il permet de connaitre : le montant des

investissements réalisés, le montant de la capacité d’autofinancement, le

montant de l’endettement contracté, le montant des dividendes distribués

Il résulte que ce tableau facilite l’analyse des différentes stratégies mises

en œuvre par l’entreprise (stratégies de croissance, de financement, de

distribution de dividendes, de recentrage)

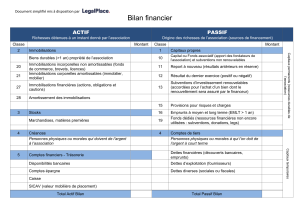

1. Définition

Le tableau de financement est un tableau des emplois et des ressources

qui explique les variations du patrimoine de l’entreprise au cours de la

période de référence.

2. Description de la première partie du tableau de financement

2.1. Structure

La première partie du tableau fait apparaitre :

Les ressources dont a disposé l’entreprise au cours de l’exercice

Les emplois stables qui ont été réalisés au cours de ce même

exercice

La première partie du tableau de financement donne la variation du

fonds de roulement net global et son explication à partir des ressources

durables et des emplois stables de l’exercice.

2.2. Modèle du tableau de financement I

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%