Rapport de stage

PREPARE PAR :

ENCADRANT PROFESSIONNEL:

ENCADRANTE PEDAGOGIQUE:

Département : Finance

Service : Trésorerie

Du: 11/06/2019

Au: 11/07/2019

Sommaire

Remerciement ........................................................................................................................ 2

Introduction ............................................................................................................................ 3

I) Présentation De La Société Sumitomo Electric Bordnetze Maroc (SEBN-MA) ........ 4

a. Fiche signalétique ........................................................................................................ 4

b. Historique .................................................................................................................... 5

c. La culture de SEBN-MA ................................................................................................ 6

d. Organigramme de SEBN.MA ........................................................................................ 8

e. Les départements de la société : ................................................................................. 8

f. Produits offerts par l’entreprise : .............................................................................. 12

g. Statistiques de production ........................................................................................ 12

h. Processus de production de SEBN MA : .................................................................... 13

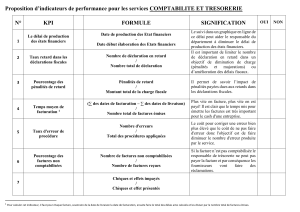

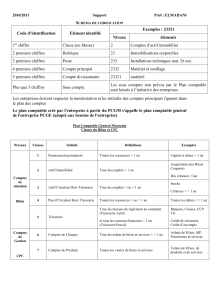

II) Présentation du département Finance et controlling : ........................................... 16

III) Les travaux effectués ................................................................................................ 21

CONCLUSION ............................................................................................................................ 31

Remerciement

Avant de présenter mon rapport, j’exprime mon ample gratitude à mon encadrante

pédagogique Pr. Amy Kems et mon encadrant professionnel Mr. Abderahmane Kouis et qui

par ses conseils et ses aides précieuses, m’a guidé tout au long de mon travail.

J’adresse également mes remerciements à l’ensemble du corps professoral de l’Institut

Superieur de Science et Technologie SIST de Tanger, et plus particulièrement aux

enseignants de ma filière qui ont su nous inculquer des connaissances pluridisciplinaires, qui

constituent les piliers de bases pour la réalisation du présent travail.

Enfin, je tiens à témoigner ma reconnaissance et ma gratitude à tout le personnel de SEBN,

notamment les membres du Département Finance & Controling qui m’ont accordé toutes les

explications concernant le fonctionnement complexe de leur service, et m’ont entouré de

leur aide et de leur gentillesse durant toute la période de mon stage.

Introduction

Étant donné la conjoncture socioéconomique, tout un chacun est amené à relever le défi de

demain. Or ceci ne peut voir le jour sans la mobilisation de tous autour d’un seul objectif :

aller de l’avant afin de faire face à un environnement de plus en plus turbulent et exigent.

Au cours de cette année le champ de mon apprentissage s’est étalé au sein de La société

SEBN.MA

L’objet de ce rapport est de présenter le déroulement du stage que j’ai effectué au sein du

département PCP de la société SEBN.MA S.A.R.L. pendent un mois.

Le présent rapport sera articulé autour de trois chapitres principaux :

Le premier chapitre fera l'objet d'une présentation générale de la société SEBN.MA à travers

son historique, son organisation et son fonctionnement.

Puis, le deuxième chapitre portera sur les divers départements de la société et j’ai réservé

une grande partie au département finance & controling et ses différents services puisque j’ai

passé mon stage dans l’un des services de ce département, il s’agit de service comptabilité.

Et finalement, je citerais les travaux que j'ai effectués durant la période de mon stage dans

un troisième chapitre.

SEBN-MA, société marocaine filiale d’un groupe multinational japonais, est ainsi obligée de

présenter sa comptabilité de deux manières différentes. L’une selon le référentiel marocain

et l’autre selon le référentiel de la maison mère à savoir les normes IAS/IFRS. Elle doit ainsi

procéder à différents retraitements afin d’assurer le passage des normes comptables

marocaines aux normes internationales. Le but final étant d’établir un reporting financier

ayant pour objet d’informer le groupe sur la situation financière de sa filiale.

Il existe des divergences dans les principes généraux des deux systèmes. En effet si les

normes marocaines adoptent une approche juridique et fiscale qui privilégie la forme

juridique sur le fond et une valorisation des actifs et passifs au coût historique, la logique des

normes IAS/IFRS quant à elle repose sur la primauté de la substance sur la forme et la

valorisation à la « juste valeur » une notion qui implique une remise en cause régulière de

l’évaluation des actifs et passifs.

I) Présentation De La Société Sumitomo Electric Bordnetze Maroc (SEBN-MA)

La société d’accueil où j’ai eu la chance de vivre cette riche expérience

professionnelle est Sumitomo Electric Bordnetze Morocco, filiale d’une grande

multinationale japonaise : Sumitomo Wiring Systems. C’est une société spécialisée dans la

confection du faisceau de câbles pour automobile, située à la zone franche de Tanger.

Dans le présent section, nous allons dans un premier temps présenter le contexte

géographique c'est-à-dire où est installé notre société d’accueil à savoir la zone franche de

Tanger pour ensuite essayer de passer en revue la présentation de la société et du

département « Finance ».

a. Fiche signalétique

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

1

/

32

100%