Gestion d'entreprise : Organisations, Rôles et Finalités

Telechargé par

mathieupetain65

II Gestion de l’entreprise

I) Les Organisations

Pour comprendre et caractériser une organisation il est nécessaire d’observer les

mécanismes qui conduisent des individus à former un groupe et agir collectivement.

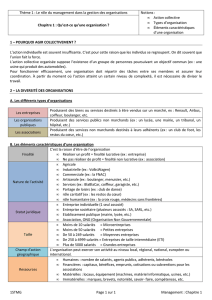

1. De l’action individuelle à l’organisation

Action individuelle Action collective

Groupe organisé Organisation

Dans l’action individuelle, une personne poursuit seule les objectifs qu’elle

s’est fixée

Dans l’action collective, des personnes se regroupent autour d’un objectif

commun et se donnent les moyens de l’atteindre.

L’action collective est plus efficace que l’action individuelle.

Le groupe organisé permet d’inscrire une action collective dans la durée, et de se

doter de ressources permanentes.

L’organisation est un groupe doté d’un cadre juridique adapté, l’organisation met

également en place des mécanismes de coordination de ses actions. Ces mécanismes

doivent faciliter la circulation de l’information et les prises de décisions.

2. Les caractéristiques d’une organisation

L’organisation marchande : Entreprise

L’organisation publique : Commune

L’organisation à but non lucratif : Association

La finalité de l’organisation est l’orientation que se fixe l’organisation sur une longue

période. Elle peut être - lucrative Recherche profit : C’est le cas d’une

entreprise

- Non lucrative C’est le cas des organisations publiques

ou des associations qui cherchent à des besoins d’intérêt

général

Pour fonctionner, une organisation a besoin de ressources - matériels

- immatérielles

- humaines

- financières

Le champ d’action d’une organisation est son rayonnement géographique.

La nature de l’activité de l’organisation peut être la production de bien ou la prestation

de services.

A l’intérieur de l’organisation, la répartition du pouvoir est soit concentrée sur une

personne, soit partagée entre les membres

II) Les rôles et les finalités de l’entreprise

L’entreprise joue un rôle essentiel dans la création de richesse, si sa finalité première

est la réalisation de profit, il existe d’autres finalités

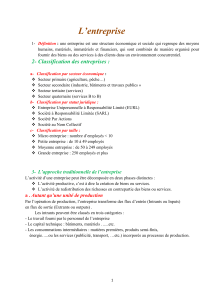

1. Les types d’entreprises

Il existe une grande variété d’entreprise plusieurs critères permettent de les classer

La taille

- Les effectifs (le nombre de salariés)

- Le chiffre d’affaires

Le secteur

- Le secteur public : Les capitaux sont

majoritairement contrôlés par l’état

- Le secteur privé : on distingue le

secteur primaire, secondaire, tertiaire

Le statut juridique

Entreprise individuelle : personnes

physiques

Société : Personne morale (SARL,SAS)

2. Les finalités de l’entreprise

- La finalité lucrative

La finalité première de l’entreprise est la recherche de profit, qui le résultat net de

l’entreprise une fois toutes les charges payées. La richesse créée permet à

l’entreprise de se développer et d’assurer sa pérennité.

- Les finalités sociétales

Les entreprises doivent désormais intégrer dans leurs activités des préoccupation

sociales et environnementales : C’est la Responsabilité Sociétale des Entreprises

(RSE).

- Les finalités sociales

L’entreprise doit garantir une rémunération à ses salariés elle est aussi responsable

des bonnes conditions de travail de ses salariés.

- Les finalités environnementales

L’entreprise adopte une logique de développement durable (DD) : Elle doit produire

des richesses sans mettre en péril les ressources nécessaires aux générations futures.

3. La création et la répartition de la richesse de l’entreprise

L’entreprise crée de la richesse qui est redistribuée entre différents acteurs

La richesse crée pour l’entreprise est mesurée pour la valeur ajoutée (VA)

VA = CA (chiffres d’affaires) – Consommations intermédiaires

Consommation intermédiaire : Biens au services acquis au cours du processus de

fabrication.

La richesse crée est ensuite répartie elle assure la rémunération des différents parties

prenantes : Ce sont des acteurs ayant un intérêt commun avec l’entreprise.

Eléments de la VA

Parties prenantes bénéficiaires de la VA

Le salaire

- Il constitue le revenu du salarié.

- Il est la reconnaissance de ses

compétences et son implication.

Les charges sociales

- Destinées aux organismes sociaux

- Elles contribuent au financement de la

protection sociale

Les impôts

- Collectés par l’Etat

- Ils financent l’action publique

Les intérêts

- Ils rémunèrent les organismes

financiers en qualité de préteurs

Les dividendes

- Ils rémunèrent le risque pris par les

actionnaires qui ont engagé un capital

dans l’entreprise

Le résultat NET

- Il participe à l’autofinancement

1

/

3

100%