RECHERCHE

Recherche

ELABORATION DU MANUEL DE

PROCEDURES DE L’AGENCE DES

TELECOMMUNICATIONS DE

COTE D’IVOIRE (ATCI) : CAS DE

LA PROCEDURE DU CYCLE

ACHAT-FOURNISSEUR

19/07/2013

INGÉNIERIE

DEDICACE

REMERCIEMENTS

AVANT PROPOS

ABREVIATIONS

INTRODUCTION GENERALE

1ère PARTIE : METHODOLOGIE D’ELABORATION D’UN MANUEL DE

PROCEDURES

CHAPITRE 1 : ANALYSE ORGANISATIONNELLE DE L’ATCI ET

FONDAMENTAUX DU MANUEL DE PROCEDURES

I- ANALYSE ORGANISATIONNELLE DE L’ATCI

II- LES FONDAMENTAUX DU MANUEL DE PROCEDURES

CHAPITRE 2 : DEMARCHE D’ELABORATION D’UN MANUEL

I- DEMARCHE D’ELABORATION D’UN MANUEL DE PROCEDURES

II- METHODOLOGIE DE RECHERCHE

2ère PARTIE : FORMALISATION DES PROCEDURES DU CYCLE

ACHAT-FOURNISSEUR

CHAPITRE 1 : ANALYSE ET EVALUATION DES PROCEDURES DU

CYCLE ACHAT-FOURNISSEUR

I- DESCRIPTION DE L’EXISTANT

II- ASPECT OPERATIONNEL ET EVALUATION DES PROCEDURES DU

CYCLE ACHAT- FOURNISSEUR

CHAPITRE 2 : REDACTION DU MANUEL DE PROCEDURES DES

ACHATS

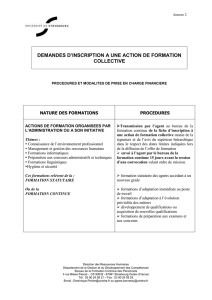

I- PROJET DE PROCEDURES DES ACHATS

II- RECOMMANDATIONS

CONCLUSION GENERALE

BIBLIOGRAPHIE

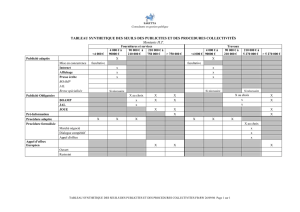

Annexe 1 : Questionnaire de contrôle interne du cycle achat

Annexe 2 : Grille de séparation des tâches des activités d’achat

Annexes 3 : Flow chart

Auteur : AKESSE Anet Améah

Robert

Année de publication : 2008

Directeur de Mémoire : M. BODOA Kaguembega

Expert Comptable Diplômé, Consultant Formateur

Maître de stage : M. LOGBO Roland – Yves, Sous-

directeur de l’Audit et du Contrôle de Gestion

CONTACTER L’AUTEUR

PUBLIER SON MEMOIRE

ACTUALITÉS

EMPLOI

ESPACE ECOLES

MÉMOIRES

PARTENAIRES

CONTACT

CGU

© 2013 Institut numerique.

RECHERCHE

Recherche

INTRODUCTION GENERALE

19/07/2013

NON CLASSÉ

Les besoins croissants des populations en matière de

télécommunication ont entrainé un boom de ce secteur. Frappée par

une évolution permanente et surtout devenue un secteur clé pour

tous les opérateurs économiques, les télécommunications ont fait

l’objet d’une régulation sur le plan mondial à partir des années 1990.

L’Afrique, spécifiquement la Côte d’Ivoire n’est pas restée en marge

de cette dynamique. Elle créa l’Agence des Télécommunications de

Côte d’Ivoire (ATCI) pour répondre à ses exigences.

Créée par la loi N°95-526 du 7 juillet 1995 portant code des

télécommunications à l’effet de réguler le secteur des

télécommunications en Côte d’Ivoire, l’ATCI (Agence des

Télécommunications de Côte d’Ivoire) a vu la mouvance de son

environnement s’accélérer avec l’émergence de nouveaux acteurs

(Orange, Moov, Mtn, Green, Koz et Côte d’ivoire télécom) et de

nouvelles technologies (3G).

Pour accomplir sa mission, l’ATCI bénéficie de la subvention de l’Etat

lui permettant de mettre en œuvre des moyens financiers et

matériels dont la gestion requiert des ressources humaines

hautement qualifiées.

Le contexte de crise dans lequel évolue la Côte d’Ivoire depuis la

guerre de 2002, affecte considérablement les activités de l’ATCI. Au-

delà des problèmes liés à la baisse de l’activité d’exploitation, l’on

relève également des problèmes dans la gestion des achats dues à

l’absence de suivi des commandes, à l’absence de mise en

concurrence entre les fournisseurs, la réceptions des produits non

conformes aux besoins exprimés , des achats anarchiques et non

autorisés.

Alors, le manque de procédures formalisées ne serait-il pas la

cause de ces défaillances au sein de l’agence ?

Face à cette situation, l’entreprise court un risque de

dysfonctionnement de son processus d’approvisionnement. C’est

pourquoi, la préoccupation majeure de la Direction Générale de

l’ATCI est de disposer d’un manuel de procédures approprié.

En effet, le manuel de procédures permettra à l’agence de

responsabiliser le personnel dans l’accomplissement des tâches

respectives par une définition claire des postes, augmenter la fiabilité

des informations produites en réduisant la marge d’erreur et assurer

la régularité des traitements des opérations.

Ainsi, la question principale à laquelle l’on peut essayer de répondre

est la suivante : « dans quelle mesure la mise en place d’un manuel de

procédures peut-elle contribuer à améliorer le cycle achat ? »

En d’autres termes :

– La formalisation des procédures n’augmenterait-elle pas la fiabilité

des informations produites ?

– La mise en place du dispositif de contrôle interne ne permettrait-

elle pas d’assurer une gestion rigoureuse des achats de l’agence ?

L’objet de notre mémoire est de concevoir un manuel de procédures

du cycle achat de l’ATCI afin de maitriser les différents risques liés à

l’activité et de répondre à l’une des exigences du SYSCOHADA.

C’est dans cette logique que nous avons opté pour le thème suivant :

« Elaboration du manuel de procédures de l’ATCI : cas de la

procédure du cycle achat-fournisseur».

Cet objectif général sera atteint à travers les objectifs spécifiques

suivants :

– analyser les procédures existantes du cycle achat de l’ATCI ;

– évaluer ces risques liés à l’activité d’achat ;

– identifier les risques liés à l’activité d’achat ;

– proposer de nouvelles procédures.

La réalisation de ces objectifs est rendue possible selon une approche

méthodologique. Cette approche consiste au rappel de la nature de

l’étude, à l’énoncé de nos hypothèses et à l’exposé des techniques de

collecte des données qui ont permis de soutenir nos analyses.

– Le type de recherche :

La présente recherche qui porte sur l’élaboration du manuel des

procédures du cycle achat-fournisseur est une étude de cas.

– Les hypothèses :

La recherche est faite sur la base des hypothèses suivantes :

L’inexistence du manuel des procédures constituerait un obstacle à

l’atteinte des objectifs de l’Agence.

La mise en place du manuel des procédures augmenterait la fiabilité

et la sincérité des informations produites.

La mise en place du manuel des procédures contribuerait à la

certification ISO 9001 de l’ATCI.

– Les méthodologies de recueil d’informations :

Deux principales sources de données nous ont permis d’étayer nos

analyses.

Des études documentaires et des entretiens (questionnaires) ont

permis de collecter des informations afin de soutenir nos

argumentations.

Cette étude revêt un triple intérêt à notre sens.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

1

/

61

100%

{kind=link}