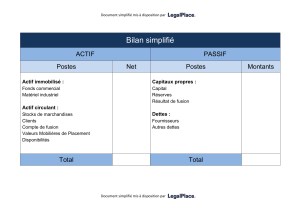

Ministère de l’Enseignement Supérieur et de la Recherche Scientifique Université d’Oran 2 mohamed ben ahmad Faculté des Sciences Economiques, Science Gestion et des Sciences Commerciale Département des Sciences commerciale Mémoire en vue d’obtention d’une Licence en Sciences commerciale Comptabilité et fiscaléte ANALYSE FINANCIER DE BILAN Présenté par: Encadre par: BELKADI ISLAM MR : LASAS AHMED OUAIL MEHDI Année universitaire : 2014 - 2015 Remercement Je tains a exprimer mes vifs remerciments et ma profonde gratitude Ms lasas ahmed de m’ avoir encadré dans mon stage de fin d’ etudes Ainsi que pour sadouki farid agans geniral de sonl’ gas pour m’ avoir M’accueillir au sein de son agence ,pour m’ avoir encadreé durant la periode De mon stage et pour ses explication ses coneils et son aide. Je tain a remercier ma famille Belkadi pour sonsoutien ayssi que financier et pour son Sacrifice Je tain a remercier ma famille Ouail pour sonsoutien ayssi que financier et pour son Sacrifice Je tain egalemant a remacier tous mes amis et tout les etudian De univarsteé mohamed ben ahmed Sommaire Introductio………………………………………………………. 01 Objectif de l’analyse financier………………………………….02 L’historique de sonalgaz………………………………………..03 Definition du bilan comptable……………………………….….34 Le bilan actif…………………………………………………...…35 L’actif du bilan definition………………………………………...36 L’analyse………………………………………………………….39 LE BILAN PASSI…………………………………………………41 LE PASSIF DUBILAN COMPOSTIN……………….………….42 ANALYSE………………………………………………………...47 TABLAU COMPT RESULTAT…………………………………48 L’analyse finacier des bilan…………………………………….49 Conclusion…………………………………………………….…75 Recommandations………………………………………………76 Introduction : L'analyse financière est une technique de gestion qui a pour objectif de donner une vision synthétique de la situation de solvabilité d'une entreprise, d'en caractériser la rentabilité et les perspectives afin de faciliter l'investissement (analyse boursière ...), ou l'octroi de crédit. L'analyse financière utilise les comptes cash-flow du compte de trésorerie) afin de tirer des ratios clefs une analyse financière fondamentale vise à donner à une entreprise cotée en bourse une valorisation absolue en tenant compte de la situation de marche.3 On peut aussi la définir comme étant une étude ayant pour objectif, d'une part, de formuler un diagnostic sur la capacité présente ou futur d'une entreprise, de rentabilité des capitaux qui lui sont nécessaires ; d'autre part, de mettre en évidence les emplois financiers et les ressources que l'entreprise peut se procurer soit par ellemême soit par l'extérieur. - D'après Armand DAYAN :<L'analyse financière est un ensemble de concepts, méthodes et outils qui permettent de traiter des informations internes et externes, en vue de formuler des recommandations pertinentes concernant la situation d'un agent économique spécifique, le niveau et la qualité de ses performances, ainsi que le degré de risque dans un environnement fortement concurrentiel> Buts de l'analyse financière Le but de l'analyse financière est de réaliser une évaluation d'entreprise rapide et souvent à des fins tactiques, selon le cas : · Soit d'évaluer la solvabilité de l'entreprise par exemple, et plus généralement pour nouer des relations d'affaires avec elle ; · Soit d'estimer la valeur de l'entreprise dans une optique de cession de participation ou d'achat ou de vente d'action en bourse : évaluation d'entreprise, évaluation d'action boursière. 1 Objectif de l'analyse financière L'analyse financière conduit à un diagnostic financier de l'entreprise comme les objectifs poursuivis par les utilisateurs des états financiers sont divers, l'analyse financière sera menée de façon différente. 2 3 Après cinq années de fonctionnement des Sociétés de Distribution (Directions Centrales et Directions De Distribution) selon l’organigramme adopté en 2005, des insuffisances ont été constatées dans différentes activités. Les différentes configurations des Sociétés de Distribution et de leurs Directions de Distribution (étendue géographique, spécificités des reliefs, longueur et nature des réseaux, etc...) et les difficultés de fonctionnement liées à l’incohérence constatée dans les missions et attributions de certaines structures, ainsi que les décisions prises depuis ont induit une évaluation pratique de l’organigramme actuel et des aménagements structurels pour une meilleure adaptation au vécu et pour permettre un fonctionnement efficace de toutes les entités. 4 Les modifications apportées au niveau du comite du suivi de l’organisation sont citées ci-après : STAFF DIRECTION GÉNÉRALE La création d’une Direction Approvisionnements ; La création d’un Département Economie et Prospective; La création d’une Direction des Services Communs; La création du service HSE en remplacement du poste Assistant Sécurité ; La création de la division Systèmes d’Information en remplacement du poste Assistant des Systèmes d’Information; La création du service communication en remplacement du poste d’Assistant Communication avec rajout d’un chargé de communication ; La création de la Cellule Inspection dirigée par un Inspecteur Général ; La suppression du poste Assistant Audit; La création d’une Division Juridiques en remplacement du poste Assistants Juridiques avec la mise en place de trois services : Réglementation des marchés, Etudes juridiques et Suivi contentieux. 5 Président Directeur Général Assistant de Direction Générale Secrétaire Assistante Service Communication Inspecteur Général Direction Approvisionnement Structure Cellule Transverse MOA/SID Direction Ressources Humaines Direction Finances et Comptabilité Direction Commerciales et Marketing Direction Techniques Gaz Direction Techniques Electricité Direction des Services Communs Département Economie et Prospectives Direction Sûreté Interne des Etablissements Directions de Distribution 6 L’introduction, au niveau du département Suivi et Inspection, de deux (02) Ingénieurs Electricité SMR (au lieu d’un seul) ; L’introduction d’un agent TPE et d’un (01) ingénieur d’études (au lieu de deux) au niveau de la cellule Reporting rattachée au département Suivi et Inspection. Direction Techniques Electricité Secrétaire de Direction Département Conception Normalisation et Planification Réseaux Conception Normalisation 2 IE Planification des Réseaux 3 IE Département des Techniques d’exploitation et de maintenance des réseaux électriques Département Règles et Conception de Téléconduite et de Télécommunication Techniques de Maintenance des Réseaux et TST 3 IE Techniques d’exploitation et de Cartographie (GDO et SIG) 4 IE + 2 TPE Suivi du patrimoine 2 IE 7 Département Suivi et Inspection SCADA / DMS Reporting 2 IE 01 IE + 01 TPE Réseaux de Télécommunication 2 IE Ingénieur d’Etudes Electricité Equipements Electriques Spécifiques (RTU…) Ingénieur d’études Electricité SMR 2 IE 2 IE Mise à niveau de la Téléconduite des ouvrages 2 IE Inspection Travaux Electricité 2 IE 1 à 2 IE Cas SDA Direction Techniques Electricité Secrétaire de Direction Département Conception Normalisation et Planification Réseaux Conception Normalisation 2 IE Planification des Réseaux 3 IE Département des Techniques d’exploitation et de maintenance des réseaux électriques Techniques de Maintenance des Réseaux et TST 3 IE Techniques d’exploitation et de Cartographie (GDO et SIG) 4 IE + 2 TPE Suivi du patrimoine 2 IE Département Conception Développement et Maintenance des systèmes de Téléconduite Division systèmes informatiques 2 IE + 2 Tech. Division réseaux Télécommunication 2 IE + 6 Tech. et Inspection Reporting 01 IE + 01 TPE Ingénieur d’Etudes Electricité 2 IE Ingénieur d’études Electricité SMR 2 IE Division Equipements Electriques Spécifiques (RTU, contrôle commande) 3 IE + 6 Tech. 8 Département Conduite de la Distribution d’Alger Département Suivi Inspection Travaux Electricité 1 à 2 IE Conduite de Réseaux 4 IE Dispatcher régional 8 à 10 TS (R) Systèmes Informatiques 1 IE + 2 Tech. Le changement de l’appellation «Département Suivi et Contrôle» par «Département Suivi et Inspection» ; Le rajout d’un (01) Ingénieurs d’Etudes Gaz SMR au niveau du département Suivi et Inspection Direction Techniques GAZ Secrétaire de Direction Département conception normalisation et Planification des réseaux gaz Conception et Normalisation 2 IE Développement des réseaux 3 IE Département des Techniques de Maintenance et d’Exploitation Gaz Département suivi et inspection DP et RCN Ingénieur d’études gaz 2 IE Ingénieur d’études gaz (contrôle ) 2 IE Ingénieur d’études gaz (inspection travaux ) 2 IE SMR 1 IE Reporting 2 IE 9 Techniques de Maintenance des Réseaux 2 IE Techniques d’Exploitation et de cartographie (GDO) 2 IE + 2 (TPE) Suivi du Patrimoine : 2 IE Equipe projet de téléexploitation 2 IE Les trois (03) divisions sont érigées en départements ; Le service Transactions d’Energies est dénommée service Transactions d’énergie et gestion des contrats avec : quatre (04) ingénieurs d’études, quatre (04) chargés d’études et (02) chargés d’études juriste ; Le maintient du service Raccordement RCN HT/HP ; Le maintien de la structure Département Règles et Procédures ; La fusion des cellules «Relations Commerciales et Marketing» et «Politique Commerciale». Direction Commerciale et Marketing Secrétaire de Direction Département Règles et Procédures Service Contrôle et Assistance 03 IE + 3 CE Systèmes d’information SGC 2 IE Département Etudes Commerciales Marketing et Statistiques Service Analyses Statistiques et Prévisions Département Transactions d’Energies Service Raccordement RCN HT-HP 4 IE + 02 CE 1 IE Elec + 01 IE Gaz + 1 CE Politique Commerciale, Relations Commerciales Service Transactions d’Energies et gestion des contrats et Marketing 02 IE + 02 CE 10 4 IE + 4 CE 2 CE (Juriste) Département Economie et Prospective Secrétaire Cellule organisation Cellule plan stratégique 1 IE + 1 CE 02 IE Direction Ressources Humaines Secrétaire de Direction Service Gestion de la relève 1 CE Division Division Division Division Gestion RH Formation Assistance et Contrôle Développement RH Administration de la RH 1 CE + 3 AGPP (R) Formation 2 CE 11 Assistance et Contrôle Développement RH 3 CE (R) 3 CE Direction Finances et comptabilité Secrétaire de Direction Division Inspection/ Finances et Comptabilité Division Contrôle Division Finances et Comptabilité Siège de Gestion Inspection Finances et Comptabilité 3 CE Division Division Centralisation Finances Gestion Liaison et Comptabilité Fiscalité et Investissements Synthèse Centralisée Assurances 2 CE 2 CE 2 CE 2 CE Contrôle de gestion Exploitation 2 CE 1 CE + 1 Comptable Règlements 1 CE + 1 Comptable Etudes Comptables et fiscales 2 CE Gestion Immobilisations 1 CE + 1 Comptable Trésorerie Centrale 3 CE + 2 Comptables Gestion des Engagements (Garanties) 1 CE + 1 Comptable Direction des Approvisionnements Secrétaire de Direction Division Marchés et Achats 1 IE ELECTRICITE 1 IE GAZ 2 CE Service Crédit Ordonnancement 2 CE ECONOMIE / COMPTABILITE 12 Service Etudes des Prix 1 IE STATISTIQUES 1 CE ECONOMIE Directeur Sûreté Interne des Établissements Secrétaire de Direction Assistant Sûreté Interne Assistant Sûreté Interne 1 IE ou CE 1 IE ou CE Direction des Services Communs Secrétaire de Direction Division juridique Service Suivi Contentieux 2 CE Service Réglementation des Marchés 2 CE Service Etudes Juridiques 2 CE Division Gestion des Systèmes d’Informations Division Affaires Générales Crédits et Ordonnancements 1 CE + 1 AGP Gestion Systèmes d’Informations 2 IE 1 IE Webmaster Relations Extérieures 2 IE (RH et FC) 1 CE 1 Infographe Service Développement immobilière Subdivision Documentation et Archives Administration Réseaux et Télécom 2 Ingénieur réseaux 1 TPE Subdivision Moyens Généraux Engineering et Subdivision Achats Maintenance du parc informatique Subdivision Parc Auto 1 TPE 2 IE 13 Service Hygiène, Sécurité et Environnement Technicien sécurité La Structure Infrastructures est dénommée Service Développement Immobilière avec la mise en place d’un Chargé d’Etudes de profil Juriste pour la gestion et le suivi du patrimoine ; La création d’une cellule Crédits et Ordonnancements dirigée par un (01) Chargée d’Etudes et d’un (01) AGP ; La suppression des postes Maintenance et Chauffeur se trouvant dans le service Parc Auto. Division Affaires Générales Service Développement immobilière Crédits et Ordonnancements Relations Extérieures 1 CE + 1 AGP 1 CE Subdivision Documentation et Archives Subdivision Moyens Généraux Subdivision Achats Subdivision Parc Auto Moyens Généraux 1 employé bureau d’ordre Développement Immobilière 1 Architecte 1 IE en Génie Civile 1 CE Patrimoine immobilier (Juriste) 1 TPE Documentation / Archives 1 CE 1 AGP Standardiste (R) 1 Réceptionniste 1 Reprographe 1 Employé Moyen 1 Agent Entretien 1 Electricien batim 1 Plombier sanitai 14 Achats 1 CE 1 Agent Crédit 1 Acheteur Pal 1 Acheteur Parc Auto 1 CE 1 AGP (Statistique et Contrôle) Service Communication Communication et relations avec la presse 1 CE Structure Transverse MOA/SID – Domiciliée à SDA Chef de structure (Cadre Supérieur Sénior) Chargé de mission Chargé de mission Chargé de mission (CSS ou CS) (CSS ou CS) (CSS ou CS) Chefs de projets (CS) Chefs de projets (CS) Chefs de projets (CS) IE/CE IE/CE IE/CE IE/CE IE/CE IE/CE 15 Chargé de mission projet(Comptable CS) STAFF DIRECTION DE DISTRIBUTION La création d’un service juridique avec (02) deux chargés d’études (études juridiques et contentieux) ; La création du poste Assistant SIE en remplacement du poste chargé de la SIE ; Création de la division administration des marchés rattachée au Directeur de la Distribution; La création de la division planification et Développement Electricité et Gaz rattachée au Directeur de Distribution. Directeur de la Distribution Chargé de la Communication Secrétaire de Direction Chargé de la Sécurité Division Techniques Electricité Division Techniques Gaz Service Juridiques Division Relations Commerciales Assistant de la Sûreté Interne des Etablissements Division Finances Comptabilité Division Ressources Humaines Cellule Contrôle et Inspection Division Etudes d’Exécution Travaux Electricité et Gaz Division Administration et marchés Division Planification Electricité et Gaz Service Affaires Générales Division Gestion des Systèmes d’Information 16 Division Techniques Electricité (Type urbain) Division Techniques Electricité Equipe de réalisation : 1 IE + 1 TPE + 4 OP + 2 TER (R) Service Téléconduite Subdivision Conduite des Réseaux DISTRICT (R) Subdivision Gestion Maintenance équipements 1 Ingénieur conduite des réseaux 8 Dispatchers régionaux 2 IE informaticiens Gestion et Maint Télécommuni cation 2 TPE Protections RTU 1 Ing Entretien Réseaux Chef d’équipe (R ) Electricien distribution (R) Réseau BT et transformateurs HTA/BT 1IE+ 1 TPE Service Contrôle Exploitation Subdivision Travaux sous Tension Equipe TST 2 Tech principaux 4 Opérateurs TST GDO MT/BT et SIG 2 IE + 2 Techniciens Cartographie 1 Ing dépannage Réseaux 4 Chefs d’équipe + (R) 16 élect Dist (quart) +1 TPE 05 TPE Électricien Manouvrier HTA Protection et Maintenance Equip (Etage MT) 01 IE + 4 Tech maintenance 1 Tech pal labo 1 Tech EM 2 IE + 2 Tech cont exploit 1 Réparateur Câbles 1 Ingénieur Méthode Traitement Informatisé des appels (TIA) Mesures 2 Techniciens Laboratoire Contrôle Exploitation Electricité 1 IE + 2 TPE Service Maintenance 1 IE Transformateurs Réparation câbles : 1 IE + 1 Technicien 2Cabliers + (R) Recherche Défauts câbles : (R) 2Tech + (R) Division Techniques Electricité (Type urbain) Cas de la SDA (Alger) Division Techniques Electricité Equipe de réalisation : 1 IE + 1 TPE + 4 OP + 2 TER (R) Service Téléconduite 1 Ingénieur systèmes info + tech. Traitement informatisé des appels ( TIA) 05 TPE DISTRICT (R) 1 Ing Entretien Réseaux Chef d’équipe (R ) Electricien distribution (R) Réseau BT et transformateurs HTA/BT 1IE+ 1 TPE Service Contrôle Exploitation Subdivision Travaux sous Tension Equipe TST GDO MT/BT et SIG 2 IE + 2 Techniciens Cartographie 1 Ing dépannage Réseau 4 Chefs d’équipe + (R) 16 élect Dist (quart) Contrôle Exploitation Electricité 2 IE + 2 Tech cont exploit 1 Ingénieur Méthode Transformateurs +1 TPE 1 IE + 1 Technicien Électricien Manouvrier HTA 2 Tech principaux 4 Opérateurs TST Service Maintenance Mesures 2 Techniciens Protection et Maintenance Equip (Etage MT) 01 IE + 4 Tech maintenance Laboratoire 1 Tech pal labo 1 Tech EM 1 Réparateur Câbles 1 IE Réparation câbles : 2Cabliers + (R) Recherche Défauts câbles : (R) 2Tech + (R) 17 Ingénieur Chef de District Electricité urbain Ingénieur Chef de District Electricité 1 Ingénieur (R) Entretien Réseaux 1 IE Dépannage Réseaux 1 IE Chef d’équipe (R) Chef d’équipe : 4 Electricien Distribution (R) Electricien Distr : 16 (quart) Division Techniques Electricité (Type rural) Service Télé conduite (CCS/Micro Scada) Equipe de réalisation : 1 IE + 1 TPE + 4 OP + 2 TER (R) Service Contrôle Exploitation Subdivision Conduite des Réseaux 1 Ingénieur Gestion et Maint Télécommunication conduite des 2 TPE 8 Dispacheurs réseaux Régionaux 1 IE + 2 TPE 1 TPE Division Techniques Electricité District (R) Protections RTU HTA/BT. 1 IE TPE : 1 District (R) Subdivision Gestion Maintenance équipements Réseaux BT et Transfo Méthode 1 IE 2 IE informaticiens Traitement Informatisé des appels (TIA) GDO MT/BT et SIG 2 IE + 2 Techniciens Cartographie Contrôle Exploitation Electricité 2 IE + 2 Tech cont expl Subdivision Travaux sous Tension Service Maintenance Equipe TST Mesures 2 Tech principaux 2 Techniciens 4 Opérateurs TST Protection et Maintenance Equipement (Etage MT) 1 IE 4 Tech maintenance 1 Tech pal laboratoire 1 Tech EM 1 Réparateur Transformateurs 1 IE + 1 Technicien Câbles : 1 IE Réparation câbles 05 TPE 2 câbliers ( R ) Recherche Défauts câbles 2Tech + (R) 18 Ingénieur Chef de District Electricité rural Ingénieur Chef de District Electricité 1 IE (R) Méthode 1 IE TPE : 1 Réseau BT et transformateurs HTA/BT 1IE Exploitation Electricité Ingénieur d’Etudes : 1 Chefs d’équipes : R TPE : 1 Electriciens district : R 19 L’introduction au niveau de la cellule Protection Cathodique, rattachée au service Maintenance Gaz, d’un (01) Ingénieur d’Etudes ; Le rattachement de l’Equipe d’Intervention au service Exploitation Réseaux Gaz; Station propanes pour les régions éloignées; Mise en place d’un agent PI Mixte pour les DP éloignés; Mise en place des laboratoires gaz selon ratio. Division Techniques Gaz (Type Urbain et Rural) DISTRICT GAZ ( R ) DISTRICT GAZ ( R ) Exploitation et entretien réseaux (1IE) Chefs d’équipe ( R ) Gaziers Distribution ( R ) Ingénieur Méthodes (1IE) 1 Technicien Division Techniques Gaz Service Contrôle Exploitation Gaz GDO Gaz et SIG Service Maintenance Gaz Protection Cathodique 1 Ingénieur d’Etudes 1 Ingénieur d’Etudes 1 Technicien Pal Etudes 1 Technicien PC 1 Technicien Carthographie 1 Electricien mesures PC Contrôle Exploitation Gaz 2 Tech Contrôle Exploitation Postes de Détente 1 Technicien Pal Etudes 1 Gazier Distribution Ing.Dépannage Réseaux (1IE) Chefs d’équipes (R) Gaziers Distribution ( R) Dépannage de quart 3x8 2x8 ou 1x8 Station propane 1 AGP 5 Opérateurs RSF 2 Technicien Détection fuites Laboratoire: Equipe Intervention et Réparation (1IE) 1 TPE + 4 OP DP éloignées 1 agent PI mixte 1 tech principal laboratoire 2 tech étalonneur compteurs 3 Réparateur compteurs 1 technicien Instrumentaliste 20 District Exploitation Gaz (Type Urbain et Rural) Ingénieur Chef District Gaz (R) 1 Ingénieur Exploitation et entretien réseaux (1IE) Chefs d’équipe ( R ) Gaziers Distribution ( R ) Ing.DépannageRéseaux (1 IE) Chefs d’équipes (R) Ingénieur Méthodes (IE) Gaziers Distribution ( R) 1 Technicien Dépannage de quart 3x8 2x8 ou 1x8 Station propane 1 AGP 5 Opérateurs DP éloignées 1 agent PI mixte 21 Equipes d’Interventions et Réparation s (1 IE ) 1 TPE 4 OP Le changement de l’intitulé de la division développement en division planification électricité et gaz ; Les changements des services développement réseaux électricité / gaz en services planification réseaux électricité /gaz ; La suppression du service Statistiques et Reporting et le rattachement de l’activité Prévisions et Statistiques au niveau des services «Planification Réseaux Gaz» et «Planification Réseaux Electricité». Division planification Electricité et Gaz Service Planification Réseaux Electriques Service Planification Réseaux Gaz 1 IE + 1 Tec Pal Etudes 1 IE + 1 Tec Pal Etudes Prévisions et Statistiques Prévisions et Statistiques 1 IE +1TPE 1 IE+ 1TPE 22 Le rattachement à la division «Etudes d’Exécution et Travaux Electricité et Gaz» les projets «Travaux Electricité Programme de l’Etat» et «Travaux Gaz Programme de l’Etat» ; L’introduction d’un (01) Ingénieur Méthode et Programme au niveau des quatre (04) structures. Division Etudes d’Exécution Travaux Electricité et Gaz Service Etudes et Travaux Electricité RCN et Programme Propre Service Etudes et Travaux Gaz RCN et Programme Projet Etudes et Travaux Electricité Programme Projet Etudes et Travaux Propre de l’Etat de l’Etat Etudes Electricité Etudes Gaz 1 IE + 1 TPE1 1 IE + 1 TPE IE Méthode et Programme 1 IE Méthode et Programme Tech Etudes et Surveillance Tech Etudes et Surveillance Electricité (R) Travaux Electricité Etudes Electricité 1 IE + 1 TPE 1 IE Méthode et Programme Tech Etudes et Surveillance Electricité (R) Gaz (R) Travaux Gaz 1 IE Méthode et Programme Contrôleur Travaux : R 1 IE Méthode et Programme Contrôleur Travaux : R Tech Etudes et Surveillance Electricité (R) Gaz (R) Travaux Electricité Tech Etudes et Surveillance 23 Gaz Programme Etudes Gaz 1 IE + 1 TPE 1 IE Méthode et Programme Tech Etudes et Surveillance Gaz (R) Travaux Gaz 1 IE Méthode et Programme Contrôleur Travaux : R 1 IE Méthode et Programme Contrôleur Travaux : R Tech Etudes et Surveillance Electricité (R) Gaz (R) Tech Etudes et Surveillance Le service Administration et marché est érigé en Division avec trois services : Service Gestion des Investissements et Crédits du RCN et Programme propre E/G Service Gestion des Investissements et Crédits des infrastructures Service Gestion des Investissements et Crédits du Programme de l’état E/G Division Administration des Marchés Service Gestion des Investissements et Crédits du RCN du Programme Propre E & G Service Gestion des Investissements et Crédits des Infrastructures Contrats et Marchés : Contrats et Marchés : 1 CE (Juriste) + AGP (R) 1 CE (Juriste) + AGP (R) Crédits Ordonnancements: Crédits Ordonnancements : 1 CE (Economiste) 1 CE (Economiste) 1 AGP + AG (R) 1 AGP + AG (R) Administration des programmes : Administration des programmes : 1 CE + 1 AGP + AG (R) 1 CE + 1 AGP + AG (R) 24 Service Gestion des Investissements et Crédits du Programme de l’état E & G Contrats et Marchés : 1 CE (Juriste) + AGP (R) Crédits Ordonnancements : 1 CE (Economiste) 1 AGP + AG (R) Administration des programmes : 1 CE + 1 AGP + AG (R) Le déplacement du service Facturation Recouvrement HT/HP, rattaché initialement au département Transactions d’Energies, à la Division Relations Commerciales de la DD. AGENCE COMMERCIALE: Le changement de l’appellation «Service Commercial» par «Agence Commerciale» ; Le changement de l’appellation « Attaché commercial principal » par « Superviseur commercial »; Le rattachement de l’Attaché Commercial chargé de la caisse à la cellule Ventes ; La création du poste chargé d’études juridique chargé du contentieux, au niveau des agences commerciales importantes. Division Relations Commerciales Contrôle et Assistance Agences Commerciales 2 IE (R) (R) Assistant Reporting 2 IE (Statisticiens) Service Recouvrement Service Développement des Ventes 25 Service des grands comptes HT/HP et MT/MP Service Recouvrement Chargée d’études Recouvrement Chargé d’études Contentieux 1CE (Financier) 1CE (Juriste) Agents de gestion 3 Agents de gestion (Démarcheurs) -Centralisation Caisses 1 (R ) - Chèques impayés - Traites impayés et PCX Agent de gestion BT/BP 1: (R) Agent de gestion MT/MP . HT/HP 1 : (R) 1 Agent de gestion Travaux Service Développement des Ventes Programme de l’Etat Agent de gestion Agent de gestion Elec et Gaz : MT/MP . HT/HP Travaux 1 IE ou 1 CE 1 (R) 1 DDV Programme RCN de l’Etat Elec et Gaz 1 IE ou 1 CE 1 Agent de gestion DDV 1 Agent de gestion Programmes d’état 26 Service des grands comptes HT/HP et MT/MP Assistance et Marketing Clients Des Grands Comptes HT/HP et MT/MP 1 IE ou CE (R) Agents de gestion Principal Facturation MT/MP et HT/HP Relève MT/MP et HT/HP MT/MP et HT/HP 1 (R) Structure projetée à moyen terme AGENCE COMMERCIALE VC MT/MP AG Facturation 1 (R) 1 (R) Gestion (journaux comptables) Des comptes HT/HP MT/MP 1 IE/CE Programmation et gestion de la sous-traitance Comptage Agent de gestion principal 1+R Maintenance Comptages TVC MT : 1 : R Superviseur Commercial ( R ) 1 AGP Administration et gestion du personnel Agent gestion des compteurs 1 Chargé d’Etudes (Mise en service et dépose) (Contentieux) Directeur Agence Commerciale Attachés Commercial : ( R ) (Accueil, Facturation hors cycle, Branchements…) 1 AGP 1 : (R) Clientèle Chef d’équipe Petites interventions 1 IE ou CE 1 : (R) Gestion (journaux comptables) Des comptes BT/BP _AO BT/BP_FSM BT/BP_FRM OPPI/E : ( R ) OPPI/G : ( R ) 1 IE/CE Attaché Commercial Caisse 1 : (R) Ventes 1 IE ou 1CE Superviseur Commercial ( R ) Attachés Commercial : ( R ) Relève et présentation 27 Organigramme PROJETE A MOYEN TERME DIVISION COMMERCIALE & MARKETING /DD Division Commerciale & Marketing Service Règles et procédures Service Analyse statistiques et prévisions Missions dédiées : - au contrôle, - à l’assistance, - au Reporting, - à la coordination… Service Transactions d’énergies ( achat / transit / échanges inter DD ) NB : Les 03 structures prendrons en charge les attributions relevant du niveau concession et qui sont assurées actuellement par la DCM. AGENCE COMMERCIALE Organigramme PROJETE A MOYEN TERME Programmation et gestion de la sous-traitance Administration et gestion du personnel 1 AGP 1 Chargé d’Etudes (Contentieux) Clientèle Attachés Commercial : ( R ) (Accueil, Facturation hors cycle, Branchements…) Agent gestion des compteurs (Mise en service et dépose) 1 : (R) Chef d’équipe PI 1 IE ou CE 1 Directeur Agence Commerciale Superviseur Commercial ( R ) 1 AGP Service Recouvrement 1 : (R) OPPI/E :( R ) OPPI/G : ( R ) Service Développement des Ventes Service des grands comptes HT/HP et MT/MP Attaché Commercial Caisse 1 : (R) Gestion (journaux comptables) Des comptes BT/BP _AO BT/BP_FSM BT/BP_FRM : 1 IE/CE Superviseur Commercial ( R ) Ventes Attachés Commercial : ( R ) 1 IE ou 1CE Relève et présentation 28 29 L’introduction au niveau de la cellule Trésorerie, rattachée au service Finances, de deux (02) comptables (au lieu d’un seul) ; Le changement de l’appellation Attaché Administration par Assistant Administration de statut AGP ; La création dans le service Finances d’une cellule dénommée Gestion des Engagements gérée par un (01) Chargé d’Etudes et un (01) AGP. Division Finances et Comptabilité Assistant Administratif 1 AGP Service Finances Service Exploitation Comptable Trésorerie Exploitation Chargé d’études : 1 Comptable : 1 Chargé d’études : 1 Comptables : 3 Gestion des Engagements Liaison et Synthèse : Chargé d’études : 1 Fiscalité : 1 Chargé d’études : 1 AGP : 1 Service Budget et Contrôle de Gestion Chargé d’études : 4 CE Comptable : 1 30 Service Inspection et Contrôle Chargé d’Etudes : 2 DIVISION SYSTÈMES D’INFORMATION La création de la cellule Administration Réseaux Télécom ; La création de la cellule Engineering et Maintenance du Parc Informatique. Division Gestion des Systèmes d’Information Gestion des Systèmes d’Information Administration Réseaux et Télécom Engineering et Maintenance du parc informatique 1 IE 1 IE 1 IE 1 TPE 1 TPE 1 TPE Service juridique Chargé d’études Contentieux Chargé d’études Juridiques 1 CE 1 CE 31 SERVICE AFFAIRES GÉNÉRALES L’introduction d’un (01) agent TPE au niveau de la cellule Moyens pour la coordination de l’activité, Plus la création d’un magasin Service Affaires Générales Moyens Achats Patrimoine 1 TPE Infrastructure 1 TPE Equipement Parc Auto 1 AG crédit ordonnancement 1 AGP pal Parc 1 Acheteur principal 1 Agent de gestion 1 Magasinier 1 Agent Gestion GDS Manutentionnaires ( R ) 1 TPE 1 AG 1 Standardiste ( R ) 1 Employé bureau d’ordre 1 Commis courrier 1 Reprographie 1 Agent d’entretien 1 Employé Inventaire 32 Documentation et Archives 1 CE DÉFINITION DU BILAN COMPTABLE Le bilan comptable est un document de synthèse qui représente à une date donnée la situation patrimoniale de l'entreprise. Le patrimoine comprend à la fois les biens possédés par l'entreprise mais aussi les dettes qu'elle a contractées. Dans le bilan, on retrouve les comptes d'actif et de passif: L'actif est composé des emplois non définitifs. Ces emplois peuvent constituer une ressource future, se transformer. Les éléments de l'actif sont classés selon leur nature : - actif immobilisé : biens durables. - actif circulant : biens dont la valeur change fréquemment. Les éléments de l'actif sont inscrits au bilan par ordre de liquidité croissante, c'est à dire en fonction de leur aptitude à se transformer en argent. Le passif est composé des sources financières (capital, dettes...) qui sont à la disposition de l'entreprise pendant un temps déterminé. Les éléments du passif sont classés au bilan selon leur origine : - ressources internes : capitaux propres. - ressources externes : dettes. Ce sont les soldes de la balance qui permettent de réaliser le bilan. 33 34 L'actif du bilan : définition En comptabilité générale, l'actif représente l'ensemble du patrimoine d'une entité. Il s'agit en fait de ce que possède l'entreprise. Les éléments de l'actif se présentent par ordre de liquidité croissante (aptitude à être transformés en argent). L'actif se situe dans la colonne gauche du bilan. L'actif du bilan : composition Selon le Plan Comptable Général, l'actif se compose comme suit : Actif immobilisé : Ce sont des biens durables (réutilisables) dont l'entreprise est propriétaire et qui sont nécessaires à l'exercice de son activité : immobilisations incorporelles, corporelles et financières (comptes de la classe 2). Actif circulant : Il regroupe les éléments du patrimoine qui ne restent pas durablement dans l'entreprise et/ou qui sont transformés (marchandises ou produits finis transformés en créances lorsqu'ils sont vendus, créances transformées en liquidités lors du règlement des clients...) : stocks (classe 3), créances clients (classe 4) et trésorerie (classe 5 L'actif du bilan : comptabiliser les éléments La comptabilisation des éléments de l'actif peut s'effectuer de 3 façons : 35 Au coût d'acquisition : si l'élément a été acquis à titre onéreux ; Au coût de production : si l'entreprise a produit elle-même le bien ; A la valeur vénale : si l'élément a été acquis gratuitement. Sauf cas particuliers, le solde des comptes présents à l'actif du bilan est débiteur. L'actif du bilan : les critères à remplir Selon le règlement CRC n°2004-06, pour figurer à l'actif du bilan un élément doit remplir un certains nombre de critères : Etre identifiable : l'élément doit être acquis séparément, appartenir à un lot identifiable et peut être identifié à partir de sa date d'acquisition ou de production, ou à partir de son numéro de série. L'élément peut être vendu, loué, transféré ou échangé de façon isolée ou avec un contrat. Procurer des avantages économiques futurs : il doit contribuer à générer des flux nets de trésorerie futurs au profit de l'entité. Autrement dit, un élément qui ne procurerait pas d'avantages économiques dans le futur, ne peut être considéré comme un actif. Etre contrôlé du fait d'évènements passés : l'entrée dans le patrimoine de l'entreprise se fait à la date de transfert du contrôle de l'élément. Ce transfert s'effectue lorsque les risques significatifs relatifs au bien ont été transférés, et lorsqu'il existe une certitude suffisante que des avantages économiques futurs iront à l'entreprise. Ainsi l'entrée dans le patrimoine ne se fait pas lorsque le bien arrive 36 dans le patrimoine, mais seulement une fois que celui-ci est exploité ou utilisé. Evaluation du coût avec une fiabilité suffisante : dans le cas d'une évaluation directe du coût, le critère de fiabilité est rempli au moment de la transaction ou de la production du bien. Dans le cas contraire, le coût de l'élément est déterminé par la différence entre le coût total d'acquisition de l'ensemble et celui des autres éléments dont le coût est connu. 1/Actif non-courant Dans les normes comptables internationales (IFRS) les actifs et passifs sont présentés sous la forme courant / non courant. Les actifs non courant sont définis par les normes IFRS par opposition aux actifs courants (ces derniers ayant vocation à être consommés, vendus ou réalisé au cours de l'exercice, étant détenu à des fins de transaction sous douze mois ou étant assimilable à de la trésorerie). Les actifs non courants rassemblent donc essentiellement les actifs immobilisés (immobilisations corporelles, incorporelles et financières) et les autres actifs non courant, généralement des créances à long termes. Il est à noter que bien que proche, la notion d'actif non courant diffère légèrement de la notion d'actif immobilisé 37 Analyse Construction : en analyse que en a une augmentation revien d’une aquisition ,en a aquis les omobilisation de terrains Instlation techniques : en analyse que en a une augmentation revien de que ebn instaler des materiel et outillage 2/Actif courant Dans les normes comptables internationales (IFRS) les actifs et passifs sont présentés sous la forme courant / non courant. Les actifs courants ont vocation à être consommés, vendus ou réalisé au cours de l'exercice, étant détenu à des fins de transaction sous douze mois ou étant assimilable à de la trésorerie. Analyse augmentation revien Stock et en cours : il y’a 2 systéme dagafement et davancement cette de taux de chantier et car le systéme a était marché et se se conte a augmenter par le conte (30/33/31/37) . Clients :en analyse que se conte a était augmenter a cause de clients qui ne raigle pas leur loiyer . Autres débiteures : ce conte est de perde de valeur , pour les soldes débiteures Il est relier par c’est conte (409) (42/43/44/441/442/443/448/446/49/45/46/47/486/489) En a constaté ça par la balance . Disponibilités et assimilés : 38 Trésorie : se conte a augmentéde a cause de dépence et les charges réalisé par le chantié et les divers Le passif du bilan est la partie du bilan qui regroupe les dettes de l'entreprise mais également ses capitaux propres. Dans ce sens le passif du bilan met en évidence les dettes qu'elle possède auprès des tiers mais également Le passif du bilan : Composition Le passif du bilan regroupe l'ensemble des ressources à la disposition de l'entreprise. Il se compose des capitaux propres de l'entreprise, des provisions pour risques et charges et des dettes contractées par l'entreprise. Le passif du bilan : Les capitaux propres Les capitaux propres correspondent aux ressources stables de l'entreprise. Ils font partie du passif de votre bilan et se composent : du capital social : il se constitue des apports des créateurs. des réserves des l'entreprise : il s'agit de la partie des bénéfices non distribués à l'entreprise ou au créateur. du résultat net : il s'agit de la différence entre les produits et les charges de l'exercice. Le résultat pourra être un bénéfice ou une perte. 39 Le passif du bilan : les provisions pour risques et charges Au moment de l'établissement du bilan, l'entreprise doit donner une image la plus fidèle possible : des provisions pour risques : il s'agit de prendre en considération l'ensemble des clients douteux qui ne régleront pas leurs créances... Cette information doit donc apparaître dans le passif du bilan. Il est indispensable, tout au long de la vie de l'entreprise de porter une attention constante sur vos partenaires de travail. des provisions pour charges : il s'agit de provisions établies au moment de la clôture si par exemple vous avez prévu de réaliser des travaux. Le passif du bilan : les dettes Les dettes constituent les ressources de l'entreprise. Le passif du bilan distingue les dettes d'exploitation (dettes fournisseurs, TVA, salaires ...) dettes à court terme (moins d'un an) ou encore les dettes à moyen long termes (emprunt bancaires). 40 Les capitaux propres : définition comptable Les capitaux propres sont enregistrés au passif du bilan de l'entreprise et sont constitués pas : Le capital social Les réserves légales et statutaires (bénéfices antérieurs non distribués) Le report à nouveau (bénéfices antérieurs non distribués et non mis en réserve) Le résultat de l'exercice Il s'agit des capitaux apportés par les actionnaires/ associés (capital social) ou laissés à la disposition de la société pour la gestion de son exploitation Analyse passifs du bilan Capital émise : cest le conte (101) (108) c’est le statut , c’est le premier capital de lancement de l’entreprise . Prime réservé :c’est le conte (103/104/106) Ecart de réévaluation : c’est le conte (105) liyé avec impots . Ecart équivalance : c’est le conte (107) Résultat net : conte(12) c’est les charges 6 – les produits 7 il est procéder par le conte (896/897) est en voie que se conte il est moin car les charges > les produits . Autres capitaux propres : c’est affictation de résultat exercice donc c’est la provision +affictation de l’éxercice+régularisationdes factures qu’on a prix cette année 41 Passifs courants Une étroite coopération lie les différentes structures (P, T, G, W, A) avec le département (I) dans le but de travailler en coordination et de régler les difficultés de façon organisée. Ainsi, le département Production définit les procédés & techniques de fabrication. La maintenance, prend en charge les délais & priorités des projets. Viens ensuite le département Technique, qui s’intéresse au contrôle et normes du matériel utilisé, vérification et plannings des méthodes. Le service contrôle, gère installations de prévention ; les travaux effectués tels que (Permis à froid, à chaud, excavation, radiographie, pénétration. Vérifier les systèmes de détection sécuritaires en permanence. Section Risques Industriels : Met en évidence les procédures d’intervention, statistiques d’accidents, suivies des situations sécuritaires par un contrôle réglementaire des risques potentiels. Service Intervention : Service indispensable, qui agit lors de catastrophes, incendies, explosions ou tout autre désastre. Son principal rôle, reste dans la lutte contre les divers dangers et d’empêcher leurs ampleurs à travers le complexe. Limiter au maximum les dégâts causés, assister les travaux présentant des risques en balisant le secteur considéré. 42 Intervenir de façon rapide, assurer une vigilance permanente contre les risques d’incendies & d’explosions. D’un autre côté, ce service contribue à l’entraînement des agents en permanence pour être opérationnels lors du sinistre mais aussi de mettre à jour les plans d’action et d’intervention. Il comprend deux (02) sections : Section Equipements, Section Lutte contre le feu. 43 Analyse : Fournisseurs et compts rattachés : c’est le conte 40+le conte 409 Impots : ce conte a ogumenter car car en a plus value sur les conte suivante (445/447/444) une ogumentation de 172351649 da Autres dettes : en une ogumentation de 3115049 da a cause de plus value sur les contes (419/42/43/441) . Trésorrerie passif : en a moin value a cause de déminition des contes (51/52/58) . Passif non courant : Les normes comptables IAS/IFRS définissent le passif non courant, par opposition au passif courant, comme tout engagement qui ne sera pas réglé dans le cadre d’un cycle d’exploitation normal et sous une échéance de douze mois. Empruntes et dettes financiéres : c’est les dettese et calculer en méthode (168+165+162) Et cette ogumentation revien de consionement de longement a était élever c’est le conte (165) Provitios produits constatés : les conts suivantes ( 15/153/13/133/134 ) 44 L’analyse financière des bilans Chapitre I : Section 1 : Les documents comptables. 1- Le bilan : 1-1- Détermination du bilan : Le bilan est un document comptable de synthèse qui donne à un moment précis une photographie de l’entreprise. 1-1- Passif et actif du bilan :Le passif et l’actif représentent respectivement : - L’ensemble des ressources mis à la disposition de l’entreprise ; - Les emplois qui ont été faits de ces ressources. 2- Le tableau des comptes de résultats : 2-1- Détermination du TCR : Le compte de résultat est le tableau qui reprend les produits et les charges de l’exercice et dont l’objectif est de déterminer le résultat . 2-2- le contenu du TCR : - Les produits d’exploitation : Toute création de richesse au cours d’un exercice dans le cadre de l’activité normale. - Les charges d’exploitation : Toute « consommation de richesse » effectuée par l’entreprise au cours de l’exercice dans son activité ordinaire. 45 Section 2 : L’analyse des documents comptables : 1- L’étude de la variation des différentes masses du bilan comptable : 1-1 Actif : 1-2 La Variation des investissements : variation des investissements 2006/2007 100 50 0 -50 -100 % 23 24 25 28 70,94 -10,39 -25,46 -52,52 variation des investissements 2007/2008 800 600 400 200 0 -200 23 % -20,4 24 -10,8 25 28 -32,4 671,4 ANALYSE: pour l’exercice 2007. Les augmentations : - Compte 23 : équipements fixe et complexes de production. 46 A évolué de +70.94%, s’explique par l’acquisition de 2 nouvelles chaudières D323 400T, D324 400T. Les diminutions : - Compte 28 : investissement en cours. -52.52% de moins que l’exercice précédent, cela explique la réception définitive et la mise en service des 2 chaudières virées dans le compte d’investissement approprié (compte 23). Compte 25 : équipement sociaux. -25.46% cette diminution est due à la sortie d’investissement réformé cédé à tiers. Compte 24 : autres équipements de production. -10.39% : cela est due au maintien des mêmes investissements et l’effet des amortissements des équipements anciens. Analyse : Les augmentations : Compte 28 : investissements en cours. +671.45% : représente le nombre d’investissements ont été en cours de réalisation. Les diminutions : Compte 25 : équipement sociaux. -32.45% : due aux amortissements et la cession au tiers par le biais du commissaire priseur des équipements réformés. Compte 23 : équipements fixe et complexes de production. 47 -20.47% : la majorité des installations de production sont complètement amortis. Compte 24 : autres équipements de production. -10.81% : la même analyse que le compte 23. La Variation des stocks : 2006/2007 variation de stocks 3000 2500 2000 1500 1000 500 0 -500 % 31 37 -1,21 2496,15 2007/2008 variation de stocks 20 0 -20 -40 -60 -80 -100 % 31 37 3,46 -90,22 2007 Analyse : Pour les comptes de stocks, les variations sont insignifiantes, de ce fait nous avons jugé qu’il est inutile d’expliquer. 48 2008 Analyse : On constate une augmentation de 3.44% qui explique un taux non significatif due à la maitrise de la gestion de stocks. La variation des créances : 2006/2007 3500 variation des créances 3000 2500 2000 1500 1000 500 0 -500 42 % 156,7 43 45 46 47 48 40 -7,11 97,31 -41,5 3082, 65,78 60,72 2007/2008 40 variation des créances 30 20 10 0 -10 -20 -30 -40 -50 42 % -15,4 43 45 46 47 48 40 -10,3 28,18 -6,38 -12,4 -39,9 29,32 49 Analyse : pour l’année 2007. Les augmentations : Compte 47 : créances sur clients. +3082% : s’explique par la facturation du transport du personnel de 2SP, entreprise de surveillance. Compte 42 : créances d’investissements. +156.72% : due à l’attribution des nouvelles avances sur les contrats signés. Compte 45 : avances pour comptes. +97.31% : concernant le payement des AF (allocations familiales) pour le compte CNAS, et qu’on doit déduire sur nos déclarations mensuelles Compte 48 : disponibilités. +65.78% : ces fonds disponibles dans nos comptes, pour faire face au nouveau contrat important signé par le complexe, et dont les factures ne sont pas encore liquidés. Compte 40 : comptes débiteurs du passif. +60.72% : une partie concerne l’actualisation des créances en monnaies étrangères au 31/12. Les diminutions : -Compte 46 : avances d’exploitation. -41.53% : cette situation due à des remboursements arrivés à termes, et la non attribution de nouvelles avances contractuel. 50 Compte 43 : créances de stocks. -7.11% : cette situation est générée par le remboursement de l’administration des douanes des anciens soldes. Analyse : pour l’année 2008. Les augmentations : Compte 40 : comptes débiteurs du passif. +29.32% : due essentiellement aux bons d’anomalie constatés par la gestion des approvisionnements sur la réception de la pièce de rechanges soit 18.819. Compte 45 : avances pour comptes. +28.18% : le compte de transition gère les cadeaux et les assurances payés aux personnels pour le compte d’OSR. Les diminutions : Compte 48 : disponibilités. - 39.98% : on constate cette diminution par le bon fonctionnement de l’application de trésorerie KTP qui ne prévoit d’alimenter le compte que les factures réceptionnés au complexe. Compte 42 : créances d’investissements. -15.43% : c’est due essentiellement aux remboursements des avances venues à terme. 51 Compte 47 : créances sur clients. -12.47% : cette prestation n’est pas principale aux complexe, de ce faite ce montant ne peux être en augmentation, cette opération est occasionnelle avec les filiales. Compte 43 : créances de stocks. -10.31% : le compte continue a diminué d’un exercice à l’autre du faite que SONATRACH est exonération des consignations à versées aux douanes. Compte 46 : avances d’exploitation. -6.38% : cette diminution est due au remboursement de l’avance octroyé à la filiale UGZIA en 1999 et l’application de l’échéancier de remboursement rentre en 2007. 52 1-2 Passif : Variation des fonds propres : variation des fonds propres 2006/2007 200 150 100 50 0 % 17 19 34,39 154,66 variation des fonds propres 2007/2008 10 8 6 4 2 0 % 17 19 8,67 0,2 Analyse 2006/2007 : Le compte 19 : provision pour pertes et charges. +154.99% : due à des pertes de charges considérables, l’augmentation du taux de changes au 31/01/2007 et avec l’actualisation des factures libellés en devises. Le compte 17 : comptes de liaisons inter-unités. 53 +34.39% : suite aux prestations fournies, aux autres unités et une légère augmentation de la production imputé à la division production. Analyse 2007/2008 : Le compte 17 : compte de liaison inter-unité. +8.67% : due à l’accroissement des relations inter unités. Le compte 19 : provision pour perte et charges. +0.20% : taux non significatif due à la stabilité des taux de changes Variation des dettes : 2006/2007 variation des dettes 80 60 40 20 0 -20 -40 % 52 53 54 56 50 70,78 -28,63 -18,53 -15,78 -8,46 variation des dettes 2007/2008 250 200 150 100 50 0 -50 -100 -150 52 % -84,41 53 54 56 50 55,19 228,46 98,01 8,61 54 Analyse 2006/2007 : Les augmentations : -Compte52 : créances d’investissements. +70.78% : due à l’augmentation des dettes à court terme et les retenues de garantie afférente aux nombreux contrats signés par le complexe. Les diminutions :-Compte 53 : dettes de stocks. -28.63% : due au payement dans les délais les fournisseurs contractuels. Compte 54 : détention pour compte. -18.53% : due à l’abaissement des retenues IRG. Compte 56 : dettes d’exploitation. -15.78% : due au remboursement des créditeurs de services dans les délais. Compte 50 : compte créditeurs de l’actif. -8.46% : le compte de régularisation de fin d’année est insignifiant. Analyse 2007/2008 : Les augmentations : Compte 54 : détention pour compte. +228.46 %: cette augmentation sensible concernant l’accroissement de la masse salariale et les détentions pour comptes du personnel. 55 Compte 56 : dettes d’exploitation. +98.01% : en augmentation significatif concernant les contrats entrés en vigueur durant l’exercice. Compte 53 : dettes de stocks. +55.19% : on constate la même observation que le compte 56. Compte 50 : compte créditeurs de l’actif. 8.61% : cette augmentation insignifiante est due par la régularisation des comptes d’actif en fin d’année. Les diminutions : - Compte52 : créances d’investissements. -84.41% : due au remboursement de plusieurs dettes et la libération des retenues de garantie. 2- Analyse du tableau des comptes de résultats: 2-1 Le niveau de l’activité : Le meilleur indicateur du niveau d’activité est le chiffre d’affaires. C.A.HT = ventes de marchandises + production vendue + prestations fournies. (c/70) (c/71) (c/74) 56 L’évolution du CA.HT : 11400000 11200000 11000000 10800000 10600000 10400000 10200000 10000000 9800000 9600000 9400000 11218036 10216671 10131482 2006 2007 2008 CA, HT Analyse : L’analyse du schéma nous permet de constater : L’exercice 2007: une légère diminution du chiffre d’affaires de «0.8% ». L’exercice2008 : une augmentation considérable de « 10.72 ». 2-2 La structure de l’activité : 2.2.1 La marge brute : Elle s’obtient en faisant la différence entre le compte « vente de m/ses » et le compte « marchandises consommées ». années 2006 2007 2008 M. brute 112 193 223 Analyse : Les marges brutes représentent des montants non significatifs, et une faible augmentation sur les deux années successifs. 57 2.2.2 La valeur ajoutée : années 2006 2007 2008 V. ajoutée 4.765.167 3.812.496 3.828.872 Analyse : L’exercice 2007 : On constate une diminution importante de la valeur ajoutée de «20% », conséquence de l’augmentation des charges d’exploitation et une réduction des produits en particulier le compte 74 (prestations fournis). L’exercice 2008 : La variation des paramètres a changé et la valeur ajoutée a légèrement augmentée «0.42 ». 2-3 La rentabilité de l’activité : La rentabilité peut être appréciée par l’analyse des résultats, et la capacité d’autofinancement. a- Le résultat d’exploitation : Il mesure la performance industrielle et commerciale d’une entreprise. années 2006 2007 2008 Le résultat 533.576 386.892 620.554 D’exploitation Analyse : On remarque que le résultat d’exploitation représente une très faible part durant les trois années. 58 L’exercice 2007 : On constate une diminution due à l’augmentation des frais de personnel, frais financiers et dotations des amortissements et provisions. L’exercice 2008 : Une augmentation considérable suite à la diminution des charges. b- Le résultat hors exploitation : années 2006 2007 2008 Le résultat H -47.323 95.539 -86.711 exploitation Analyse : En 2006 et 2008 le résultat hors exploitation apparait négatif car les charges hors exploitation sont supérieurs aux produits, on remarque une augmentation pour l’année 2007, puis une diminution. c- Le résultat brut de l’exercice : années 2006 2007 2008 Le résultat brut 482.431 486.252 533.843 Analyse : On remarque une augmentation du résultat brut durant les deux années. e. La capacité d’autofinancement : CAF = Résultat après impôts + amortissements + provisions. 59 années 2006 2007 2008 CAF 57.107.136 61.711.288 63.213.475 Analyse : On remarque que l’établissement a une capacité d’autofinancement (Cash flow positif durant les trois exercices). 60 CHAPITRE II : Section 1 : Passage du bilan comptable au bilan financier. Le redressement du bilan : Les analystes financiers restructurent le bilan légal pour le besoin des études qu'ils conduisent en classant les comptes par liquidité croissante de haut en bas en fonction du principe que tout emploi doit être financé par une ressource d'une durée au moins équivalente, ce qui leur permet de mettre en évidence quatre grandes masses : A l’actif : l’actif immobilisé et l’actif circulant. Au passif : les capitaux permanents et les dettes à court terme. 61 CHAPITRE III : Section 1 : Les indicateurs fondamentaux de l’équilibre financier. L'analyse financière : vise à redécouvrir la réalité d'une société à partir de données codées. Elle permet ainsi de porter un jugement global sur la situation actuelle et future de l'entreprise analysée. Après avoir présenté les bilans en masses caractéristiques, analysé leur évolution sur une période considérée, nous abordons maintenant le problème de l’équilibre financier. « L’équilibre financier résulte de l’ajustement des flux financiers, si cet ajustement est réalisé, l’entreprise doit pouvoir s’acquitter de ces dettes exigibles et dispose d’une encaisse ». 1. L’équilibre financier minimum : Il est évident que les valeurs immobilisées ne peuvent pas être financées par les dettes à court terme. Il devient donc important de prévoir pour la stabilité de l’équilibre financier une marge de sécurité permanente appelée: fonds de roulement. 1.1 Le fond de roulement : Le fonds de roulement est l’excédent des capitaux permanents sur l’actif immobilisé. Le fonds de roulement est un indicateur de financier dont l’appréciation nous renseigne sur : -l’équilibre des finances à long terme de l’entreprise, c'est-à-dire sur les conditions de financement du cycle de l’investissement. Evolution du F.R : U =10³DA. 62 désignation 2006 2007 2008 C. permanents(1) 7.652.456 10.116.994 11.004.343 Actifs 5.151.427 8.094.420 8.599.080 2.501.029 2.022.574 2.405.263 immobilisés(2) F.R= (1) - (2) Analyse : Le tableau fait ressortir une diminution du F.R de la période (2006-2007-2008), ensuite une augmentation, l’analyse du FR permet de souligner sa instabilité au cours des 3exercices. On remarque que l’établissement possède un F.R positif durant les trois années ce qui signifie que les immobilisations sont financées par les capitaux permanents. 1.2 Le besoin de fonds de roulement : Le besoin en fonds de roulement représente l’insuffisance des ressources générées par l’exploitation sur les emplois engagés dans le cycle d’exploitation. Evolution des B.F.R : Désignation 2006 2007 2008 Vs d’exploitation 2.548.505 2.518.423 2.604.866 Vs réalisables 954.737 448.408 1.153.256 Total 1 3.503.242 2.966.831 3.758.122 D.C.T 1.365.332 1.545.825 1.620.199 Total 2 1.365.332 1.545.825 1.620.199 B.F.R= (1) - (2) 2.137.910 1.421.006 2.137.923 63 Analyse : On souligne une instabilité du B.F.R. On remarque que l’entreprise possède un B.F.R positif durant les trois années, ce qui signifie que les vs d’exploitations et vs réalisables couvrent non seulement les dettes à court terme, mais aussi une partie consistante des capitaux permanents. 1.3 Le concept de trésorerie : La trésorerie peut être définie comme toute les opérations que l’entreprise réalise avec son environnement se traduisent, immédiatement ou à terme, par des flux de trésorerie (encaissement et décaissement). Evolution de la trésorerie : Désignation 2006 2007 2008 F.R (1) 2.501.029 2.022.574 2.405.263 B.F.R (2) 2.137.910 1.421.006 2.137.923 Trésorerie net = (1)- 363.119 601.568 267.340 (2) Analyse : Le F.R apparait suffisant pour couvrir le B.F.R cette suffisance engendre un équilibre financier de l’établissement que nous appelons situation de la trésorerie qui est positif dans notre cas. On remarque une instabilité au niveau de la trésorerie net, une augmentation pour l’année (2006-2007), et une large diminution pour l’année (2007-2008). 64 Section 2 : Analyse par les ratios. Le calcul des ratios est une technique bien adaptée à l’analyse financière pour exprimer la structure des actifs et l’endettement ou pour apprécier l’équilibre entre le degré de liquidité des uns et l’exigibilité des autres. 1. Etude des ratios : 1.1 Les ratios de structure de bilan : A – Ratios relatifs à l’actif : Ratios 2006 2007 2008 R1 : actif immobilisé. 100 57.13 69.40 68.11 28.26 21.59 20.63 14.61 9.00 11.25 Actif total R2 : valeurs d’exploitation. 100 Actif total R3 : v. réalisables et disponibles. 100 Actif total Analyse : R1 : on remarque une augmentation de ce ratio pour l’année 2007 due à l’accroissement des investissements, puis une légère diminution causée par une augmentation des valeurs réalisables et disponibles. 65 R2 : on remarque une diminution des valeurs d’exploitation durant les deux années due à l’activité de l’entreprise qui ne détient pas un grand stock. R3 : on constate une diminution des v réalisables et disponibles pour l’année 2007, puis une augmentation. B – Ratios relatifs du passif : Ratios R4 : capitaux propres. 100 2006 2007 2008 84.81 86.71 87.13 0.05 0.04 0.03 15.14 13.25 12.83 passif total R5 : D.L. T. . 100 passif total R6 : D.C.T . 100 passif total Analyse : R4 : On constate une augmentation au niveau des capitaux propres pour les deux années. R5 : On observe une légère diminution des dettes à long terme. R6 : On remarque une diminution des dettes à court terme durant deux ans. 66 1.2 Les ratios d’équilibre financier : A – les ratios de financement ou de F.D.R : Ratios R7 : capitaux permanents.100 2006 2007 2008 148.55 124.99 127.97 actif immobilisée R8 : capitaux propres. 100 148.46 124.93 127.92 actif immobilisée R9 : capitaux propres . 99.94 99.96 99.96 100 capitaux permanents Analyse : R7 : on constate que les ratios sont supérieurs à 100% durant les trois années, donc l’entreprise respecte la 1ere règle de l’équilibre financier, ce qui signifie que le financement est par les des capitaux permanents. R8 : On remarque que les capitaux propres financent les immobilisations. Ce qui fait que le financement est par les fonds internes. R9 : On remarque que pendant les trois années étudiées, les ratios sont supérieurs à 50% qui indiquent que cette entreprise est indépendante financièrement. 67 B - Les ratios de trésorerie : Ratios R10 : actif circulant. 100 2006 2007 2008 283.18 230.84 399.59 96.52 67.92 87.68 69.93 29.01 16.50 D.C.T R11 :v. réalisables + disponibilités D.C.T R12 : disponibilités D.C.T Analyse : R10 : on remarque que les ratios sont supérieurs à 100% durant les trois années. Donc l’établissement est solvable et peut honorer ses dettes dans la mesure où les stocks et les créances se transforment en liquidités dans un délai plus ou moins court. R11 : les valeurs réalisables et disponibles ne sont pas suffisantes à couvrir la totalité des dettes à court terme, on remarque une diminution pour 2007, puis une augmentation. R12 : on constate que les disponibilités couvrent les dettes à court terme (de 69.93% en 2006), puis une diminution considérable des deux années (29.01% en 2007 et 16.50% en 2008). 1.3 Les ratios de rentabilité : a- La rentabilité de l’exploitation : Ce ratio est un indicateur du résultat issu du T.C.R en vue d’apprécier la rentabilité d’exploitation, également qualifiée de profitabilité. 68 2006 2007 2008 46.64 37.31 34.31 Ratios R13 : Valeur Ajoutée/ca.ht .100 Analyse : R13 : on remarque une nette diminution de ce ratio. 2006 2007 2008 Ratios R14 : résultat 4.72 3.78 5.53 net/ca.ht .100 Analyse : R14 : on constate que le résultat net en 2006 et 2007 est moins important qu’en 2008. b- La rentabilité économique : Ce ratio représente la rentabilité économique qui rapporte un indicateur de résultat au capital économique mis en œuvre par l’établissement. 2006 2007 2008 5.39 4.14 4.23 Ratios R15 : résultat net. Actif total 69 Analyse : R15 : on remarque que les ratios sont faibles suivant les résultats réalisées mais considérable par rapport à la taille et la dimension de l’entreprise, on constate une diminution du résultat net pour l’année 2007, puis une légère augmentation. c- La rentabilité financière : Pour apprécier la rentabilité financière on a calculé le ratio le plus couramment utilisé : le ratio de la rentabilité des capitaux propres. 2006 2007 2008 6.36 4.77 4.85 Ratios R16 : résultat net Capitaux propres Analyse : R16 : Le ratio s’avère important en 2006 par rapport aux autres exercices soit « 6.36% » qui représente la part du résultat net du total des fonds propres. En 2007 le ratio a diminué à cause de l’augmentation des capitaux propres, on remarque une légère augmentation pour l’année 2008. Vérification des hypothèses : Suite à l’analyse faite nous avons constaté que notre hypothèse est confirmée. 70 Conclusion : Notre travail concernant l’analyse des états financiers des exercices 2006-2007-2008 nous a permis de dégager les conclusions suivantes : L’analyse de la situation financière affiche : - L’approche par le fonds de roulement et le besoin en fonds de roulements dégage une situation favorable « trésorerie positif ». - L’analyse par les ratios résulte une bonne situation, une entreprise solvable, indépendante financièrement et à une liquidité immédiate. L’analyse de l’autofinancement et de la rentabilité de l’entreprise montre que l’entreprise à une capacité d’autofinancement et dispose d’une rentabilité satisfaisante. 71 Recommandations : Pour maintenir cette situation, l’entreprise doit : - Assurer l’équilibre financier par le financement des immobilisations par des dettes à long terme. - Avoir des nouvelles technologies permettant des gains de productivité qui auront une conséquence positifs sur la progression des résultats. - Assurer les conditions d’exploitation, d’organisation et de gestion stable. - Faire des efforts en matière de réduction des coûts. 72 SOCIETE SDO EXERCICE 2006 CENTRE DATE 01/04/2015 11.26.22 DD ORAN BILAN ACTIF ACTIF Définitif note brut 2006 amort 2006 2006 2005 ACTIF NON COURANT Ecart d'acquisition (ou goodwill) Immobilisations incorporelles Frais de développements immobilisables Logiciels informatiques et assimilés Autres immobilisations incorporelles Immobilisations corporelles Terrains 246 761,00 Agencements et aménagements de terrains Constructions (Batiments et ouvrages Installations techniques, matériel et outillage Autres immobilisations corporelles Immobilisations en concession Immobilisations en cours Immobilisations financières 246 761,00 246 761,00 20 367 741,57 7 621 039,18 12 746 702,39 13 207 843,29 301 635 335,76 71 984 774,92 229 650 560,84 184 169 809,25 10 471 932 218,41 5 482 398 015,28 4 989 534 203,13 4 547 407 685,22 2 674 598 742,97 1 034 331 471,17 1 640 267 271,80 631 623 722,72 475 691 210,73 475 691 210,73 1 506 804 037,14 780,00 780,00 780,00 7 348 137 489,89 6 883 460 638,62 128 303 657,52 141 423 476,34 1 474 443 326,52 1 274 260 874,19 0,00 0,00 59 723 106,75 68 539 002,24 833 764,60 833 764,60 2 577 460,63 0,00 0,00 0,00 151 763 741,47 82 006 556,91 0,00 0,00 Titres mises en équivalence - entreprises Titres participations et créances rattachées Autres titres immobilisés Prêts et autres actifs financiers non courants TOTAL ACTIF NON COURANT ACTIF COURANT Stocks et encours Créances et emplois assimilés Clients 13 944 472 790,44 128 303 657,52 2 061 730 957,72 Créances sur sociétés du groupe et associés Autres débiteurs Autres actifs courants 587 287 631,20 0,00 62 390 124,37 Impôts 6 596 335 300,55 2 667 017,62 Disponibilités et assimilés Placements et autres actifs financiers courants Trésorerie 156 487 970,79 4 724 229,32 Compte transitoire** TOTAL ACTIF COURANT 2 409 746 475,00 594 678 878,14 1 815 067 596,86 1 568 807 370,31 TOTAL GENERAL ACTIF 16 354 219 265,44 7 191 014 178,69 9 163 205 086,75 8 452 268 008,93 mercredi 01 avril 2015 0,00 Page 1 / 1 SOCIETE SDO EXERCICE 2006 CENTRE DATE 01/04/2015 11.26.25 DD ORAN BILAN PASSIF PASSIF note Définitif 2006 2005 CAPITAUX PROPRES Capital émis (ou compte de l'exploitant) Capital non appelé Primes et réserves (Réserves consolidées) Écart de réévaluation 93 694 352,68 93 694 352,68 0,00 0,00 - 77 985 978,02 - 51 540 557,83 4 818 753 496,43 4 293 962 349,96 4 834 461 871,09 4 336 116 144,81 57 121 365,21 51 649 903,50 3 202 186 794,18 2 853 199 091,74 3 259 308 159,39 2 904 848 995,24 Fournisseurs et comptes rattachés 250 240 849,03 263 135 407,82 Impôts 161 300 254,07 153 216 995,53 0,00 0,00 657 893 953,17 794 950 465,53 0,00 0,00 0,00 0,00 TOTAL PASSIFS COURANTS 1 069 435 056,27 1 211 302 868,88 TOTAL GENERAL PASSIF 9 163 205 086,75 8 452 268 008,93 Résultat net Autres capitaux propres - Report à nouveau compte de liaison** TOTAL CAPITAUX PROPRES PASSIFS NON COURANTS Emprunts et dettes financières Impôts (différés et provisionnés) Autres dettes non courantes Provisions et produits comptabilisés d'avance TOTAL PASSIFS NON COURANTS PASSIFS COURANTS Dettes sur sociétés du Groupe et associés Autres dettes Trésorerie passif Compte transitoire** mercredi 01 avril 2015 Page 1 of 1 SOCIETE SDO EXERCICE 2006 CENTRE DATE 06/04/2015 14.12.25 DD ORAN COMPTE DE RESULTAT PAR NATURE note Ventes et produits annexes Variations stocks produits finis et en cours Prestations de services fournies Subvention d'exploitation I - Production de l'exercice Définitif 2006 2005 3 593 724 148,84 0,00 0,00 211 485,70 0,00 0,00 3 593 935 634,54 0,00 - 30 566 758,57 0,00 - 2 089 906 232,84 0,00 Services extérieures et autres consommations - 353 829 300,78 0,00 Prestations de services reçues - 792 724 090,12 0,00 - 3 267 026 382,31 0,00 3 209 328 089,49 0,00 - 643 515 840,99 0,00 - 62 682 124,20 0,00 Achats consommés Prestations reçues production energie et matériel II - Consommation de l'exercice III - VALEUR AJOUTEE D'EXPLOITATION (I-II) Charges de personnel Impôts, taxes et versements assimilés Prestations reçues Impôts et taxes IV - EXCEDENT BRUT D'EXPLOITATION 0,00 2 503 130 124,30 0,00 116 618 662,03 0,00 Autres Prestations fournis 1 971 240,78 0,00 Autres charges opérationnelles - 286 029,69 0,00 Autres Prestations reçues - 701 311,08 0,00 - 459 814 064,67 0,00 - 63 473 720,89 0,00 30 826 965,73 0,00 Autres produits opérationnels Dotations aux amortissements, provisions et pertes de valeur Charges d'amortissement et autres provisions reçues Reprise sur pertes de valeur et provisions Dotations d'amortissement et autres provisions fournies 0,00 Prestations fournies sect. auxiliaires 0,00 Prestations rçues sect. auxiliaires 0,00 V - RESULTAT OPERATIONNEL 2 190 475 657,70 prestations fournies frais financiers 0,00 Prestations reçues frais financiers 0,00 VI - RESULTAT FINANCIER VII - RESULTAT ORDINAIRE AVANT IMPOTS (V+VI) 0,00 2 190 475 657,70 Impôts exigibles sur résultats ordinaires 0,00 Autres impôts sur les résultats 0,00 TOTAL DES PRODUITS DES ACTIVITES ORDINAIRES TOTAL DES CHARGES DES ACTIVITES ORDINAIRES VIII - RESULTAT NET DES ACTIVITES ORDINAIRES 0,00 0,00 3 743 352 503,08 0,00 - 4 497 499 473,83 0,00 2 190 475 657,70 0,00 Eléments extraordinaires (produits) 0,00 0,00 Eléments extraordinaires (charges) 0,00 0,00 - 14 010 666,99 0,00 0,00 0,00 - 768 157 637,74 0,00 Produits et charges extraordinaires reçues IX - RESULTAT EXTRAORDINAIRE X - RESULTAT NET DE L'EXERCICE lundi 06 avril 2015 Page 1 / 1 SOCIETE SDO EXERCICE 2007 CENTRE DATE 01/04/2015 11.22.41 DD ORAN BILAN ACTIF ACTIF Définitif note brut 2007 amort 2007 2007 2006 ACTIF NON COURANT Ecart d'acquisition (ou goodwill) Immobilisations incorporelles Frais de développements immobilisables Logiciels informatiques et assimilés Autres immobilisations incorporelles 0,00 5 614,42 - 5 614,42 0,00 67 373,00 67 373,00 0,00 246 761,00 246 761,00 246 761,00 Immobilisations corporelles Terrains Agencements et aménagements de terrains 20 367 741,57 8 082 180,07 12 285 561,50 12 746 702,39 330 939 541,23 83 642 293,41 247 297 247,82 229 650 560,84 11 666 775 616,85 6 148 497 290,17 5 518 278 326,68 4 989 534 203,13 Autres immobilisations corporelles 1 997 079 309,98 1 038 796 904,36 958 282 405,62 1 640 267 271,80 Immobilisations en concession Immobilisations en cours Immobilisations financières 2 212 173 374,98 2 212 173 374,98 475 691 210,73 780,00 780,00 780,00 8 948 626 216,18 7 348 137 489,89 123 123 770,01 128 303 657,52 1 924 392 247,52 1 474 443 326,52 0,00 0,00 13 336 843,13 59 723 106,75 5 375 482,59 5 375 482,59 833 764,60 0,00 0,00 0,00 222 283 589,47 151 763 741,47 7 975 856,23 0,00 Constructions (Batiments et ouvrages Installations techniques, matériel et outillage Titres mises en équivalence - entreprises Titres participations et créances rattachées Autres titres immobilisés Prêts et autres actifs financiers non courants TOTAL ACTIF NON COURANT ACTIF COURANT Stocks et encours Créances et emplois assimilés Clients 16 227 650 498,61 123 123 770,01 2 306 584 015,89 Créances sur sociétés du groupe et associés Autres débiteurs Autres actifs courants 382 191 768,37 0,00 16 003 860,75 Impôts 7 279 024 282,43 2 667 017,62 Disponibilités et assimilés Placements et autres actifs financiers courants Trésorerie 226 387 977,23 4 104 387,76 Compte transitoire** TOTAL ACTIF COURANT 2 685 450 962,70 388 963 173,75 2 296 487 788,95 1 815 067 596,86 TOTAL GENERAL ACTIF 18 913 101 461,31 7 667 987 456,18 11 245 114 005,13 9 163 205 086,75 mercredi 01 avril 2015 7 975 856,23 Page 1 / 1 SOCIETE SDO EXERCICE 2007 CENTRE DATE 01/04/2015 11.24.33 DD ORAN BILAN PASSIF PASSIF note Définitif 2007 2006 CAPITAUX PROPRES Capital émis (ou compte de l'exploitant) Capital non appelé Primes et réserves (Réserves consolidées) Écart de réévaluation 93 694 352,68 93 694 352,68 0,00 0,00 270 526 761,68 - 77 985 978,02 5 530 825 820,39 4 818 753 496,43 5 895 046 934,75 4 834 461 871,09 46 782,64 57 121 365,21 3 349 639 463,34 3 202 186 794,18 3 349 686 245,98 3 259 308 159,39 Fournisseurs et comptes rattachés 902 078 910,71 250 240 849,03 Impôts 143 261 156,88 161 300 254,07 0,00 0,00 802 162 706,17 657 893 953,17 0,00 0,00 152 878 050,64 0,00 TOTAL PASSIFS COURANTS 2 000 380 824,40 1 069 435 056,27 TOTAL GENERAL PASSIF 11 245 114 005,13 9 163 205 086,75 Résultat net Autres capitaux propres - Report à nouveau compte de liaison** TOTAL CAPITAUX PROPRES PASSIFS NON COURANTS Emprunts et dettes financières Impôts (différés et provisionnés) Autres dettes non courantes Provisions et produits comptabilisés d'avance TOTAL PASSIFS NON COURANTS PASSIFS COURANTS Dettes sur sociétés du Groupe et associés Autres dettes Trésorerie passif Compte transitoire** mercredi 01 avril 2015 Page 1 of 1 SOCIETE SDO EXERCICE 2007 CENTRE DATE 01/04/2015 11.12.17 DD ORAN COMPTE DE RESULTAT PAR NATURE note Ventes et produits annexes Définitif 2007 2006 3 889 904 273,55 Variations stocks produits finis et en cours 0,00 Prestations de services fournies 0,00 Subvention d'exploitation 0,00 I - Production de l'exercice Achats consommés Prestations reçues production energie et matériel Services extérieures et autres consommations Prestations de services reçues II - Consommation de l'exercice III - VALEUR AJOUTEE D'EXPLOITATION (I-II) Charges de personnel Impôts, taxes et versements assimilés Prestations reçues Impôts et taxes IV - EXCEDENT BRUT D'EXPLOITATION Autres produits opérationnels Autres Prestations fournis Autres charges opérationnelles Autres Prestations reçues Dotations aux amortissements, provisions et pertes de valeur Charges d'amortissement et autres provisions reçues Reprise sur pertes de valeur et provisions 3 593 935 634,54 - 2 433 675 574,86 - 30 566 758,57 0,00 - 2 089 906 232,84 - 1 187 087 345,41 - 353 829 300,78 0,00 - 792 724 090,12 - 3 620 762 920,27 - 3 267 026 382,31 269 141 353,28 3 209 328 089,49 - 729 930 595,68 - 643 515 840,99 - 66 131 914,23 - 62 682 124,20 0,00 - 526 921 156,63 2 503 130 124,30 132 959 228,79 116 618 662,03 0,00 1 971 240,78 - 24 825 562,31 - 286 029,69 0,00 - 701 311,08 - 459 839 410,94 - 459 814 064,67 0,00 - 63 473 720,89 244 152 498,21 30 826 965,73 0,00 Prestations fournies sect. auxiliaires 0,00 Prestations rçues sect. auxiliaires 0,00 - 634 474 402,88 prestations fournies frais financiers 0,00 Prestations reçues frais financiers 0,00 VI - RESULTAT FINANCIER VII - RESULTAT ORDINAIRE AVANT IMPOTS (V+VI) 2 190 475 657,70 0,00 - 634 474 402,88 Impôts exigibles sur résultats ordinaires 0,00 Autres impôts sur les résultats 0,00 TOTAL DES PRODUITS DES ACTIVITES ORDINAIRES TOTAL DES CHARGES DES ACTIVITES ORDINAIRES VIII - RESULTAT NET DES ACTIVITES ORDINAIRES 211 485,70 3 889 904 273,55 Dotations d'amortissement et autres provisions fournies V - RESULTAT OPERATIONNEL 3 593 724 148,84 2 190 475 657,70 4 267 016 000,55 3 743 352 503,08 - 4 901 490 403,43 - 4 497 499 473,83 - 634 474 402,88 2 190 475 657,70 Eléments extraordinaires (produits) 0,00 0,00 Produits et charges extraordinaires reçues 0,00 - 14 010 666,99 0,00 0,00 - 634 474 402,88 - 768 157 637,74 IX - RESULTAT EXTRAORDINAIRE X - RESULTAT NET DE L'EXERCICE mercredi 01 avril Page 1 / 1 SOCIETE SDO EXERCICE 2008 CENTRE DATE 01/04/2015 11.19.20 DD ORAN BILAN ACTIF ACTIF Provisoire note brut 2008 amort 2008 2008 2007 ACTIF NON COURANT Ecart d'acquisition (ou goodwill) Immobilisations incorporelles Frais de développements immobilisables Logiciels informatiques et assimilés Autres immobilisations incorporelles 5 614,42 - 5 614,42 - 5 614,42 67 373,00 67 373,00 67 373,00 246 761,00 246 761,00 246 761,00 Immobilisations corporelles Terrains Agencements et aménagements de terrains 20 367 741,57 8 082 180,07 12 285 561,50 12 285 561,50 330 939 541,23 83 642 293,41 247 297 247,82 247 297 247,82 11 959 925 010,71 6 131 893 022,46 5 828 031 988,25 5 518 278 326,68 Autres immobilisations corporelles 1 832 801 760,42 1 038 796 904,36 794 004 856,06 958 282 405,62 Immobilisations en concession Immobilisations en cours Immobilisations financières 3 408 168 275,44 3 408 168 275,44 2 212 173 374,98 780,00 780,00 780,00 10 290 097 228,65 8 948 626 216,18 148 244 796,70 123 123 770,01 1 588 560 557,27 1 924 392 247,52 0,00 0,00 15 484 871,10 13 336 843,13 103 003 920,45 103 003 920,45 5 375 482,59 0,00 0,00 0,00 171 209 957,72 222 283 589,47 332 889 699,45 7 975 856,23 Constructions (Batiments et ouvrages Installations techniques, matériel et outillage Titres mises en équivalence - entreprises Titres participations et créances rattachées Autres titres immobilisés Prêts et autres actifs financiers non courants TOTAL ACTIF NON COURANT ACTIF COURANT Stocks et encours Créances et emplois assimilés Clients 17 552 517 243,37 148 244 796,70 1 970 752 325,64 Créances sur sociétés du groupe et associés Autres débiteurs Autres actifs courants 382 191 768,37 0,00 18 151 888,72 Impôts 7 262 420 014,72 2 667 017,62 Disponibilités et assimilés Placements et autres actifs financiers courants Trésorerie 175 314 345,48 4 104 387,76 Compte transitoire** TOTAL ACTIF COURANT 2 748 356 976,44 388 963 173,75 2 359 393 802,69 2 296 487 788,95 TOTAL GENERAL ACTIF 20 300 874 219,81 7 651 383 188,47 12 649 491 031,34 11 245 114 005,13 mercredi 01 avril 2015 332 889 699,45 Page 1 / 1 SOCIETE SDO EXERCICE 2008 CENTRE DATE 01/04/2015 11.20.56 DD ORAN BILAN PASSIF PASSIF note Provisoire 2008 2007 CAPITAUX PROPRES Capital émis (ou compte de l'exploitant) Capital non appelé Primes et réserves (Réserves consolidées) Écart de réévaluation 93 694 352,68 93 694 352,68 - 321 427 051,17 0,00 270 526 761,68 270 526 761,68 7 112 166 058,58 5 530 825 820,39 7 154 960 121,77 5 895 046 934,75 81 953 510,80 46 782,64 3 624 422 507,19 3 349 639 463,34 3 706 376 017,99 3 349 686 245,98 Fournisseurs et comptes rattachés 512 594 839,16 902 078 910,71 Impôts 502 385 354,56 143 261 156,88 0,00 0,00 509 400 087,99 802 162 706,17 0,00 0,00 263 774 609,87 152 878 050,64 TOTAL PASSIFS COURANTS 1 788 154 891,58 2 000 380 824,40 TOTAL GENERAL PASSIF 12 649 491 031,34 11 245 114 005,13 Résultat net Autres capitaux propres - Report à nouveau compte de liaison** TOTAL CAPITAUX PROPRES PASSIFS NON COURANTS Emprunts et dettes financières Impôts (différés et provisionnés) Autres dettes non courantes Provisions et produits comptabilisés d'avance TOTAL PASSIFS NON COURANTS PASSIFS COURANTS Dettes sur sociétés du Groupe et associés Autres dettes Trésorerie passif Compte transitoire** mercredi 01 avril 2015 Page 1 of 1 SOCIETE SDO EXERCICE 2008 CENTRE DATE 01/04/2015 11.17.01 DD ORAN COMPTE DE RESULTAT PAR NATURE note Ventes et produits annexes Provisoire 2008 2007 3 825 091 506,67 Variations stocks produits finis et en cours 0,00 Subvention d'exploitation 0,00 I - Production de l'exercice Achats consommés Services extérieures et autres consommations II - Consommation de l'exercice III - VALEUR AJOUTEE D'EXPLOITATION (I-II) Charges de personnel Impôts, taxes et versements assimilés Prestations reçues Impôts et taxes IV - EXCEDENT BRUT D'EXPLOITATION Autres produits opérationnels Autres Prestations fournis Autres charges opérationnelles 3 889 904 273,55 3 825 091 506,67 3 889 904 273,55 - 2 379 359 242,34 - 2 433 675 574,86 - 951 640 880,05 - 1 187 087 345,41 - 3 331 000 122,39 - 3 620 762 920,27 494 091 384,28 269 141 353,28 - 737 237 358,69 - 729 930 595,68 - 66 223 542,67 - 66 131 914,23 0,00 - 309 369 517,08 - 526 921 156,63 4 148 724,26 132 959 228,79 0,00 - 16 206 258,35 - 24 825 562,31 Dotations aux amortissements, provisions et pertes de valeur 0,00 - 459 839 410,94 Charges d'amortissement et autres provisions reçues 0,00 Reprise sur pertes de valeur et provisions 0,00 Dotations d'amortissement et autres provisions fournies 0,00 Prestations fournies sect. auxiliaires 0,00 Prestations rçues sect. auxiliaires 0,00 V - RESULTAT OPERATIONNEL - 321 427 051,17 prestations fournies frais financiers 0,00 Prestations reçues frais financiers 0,00 VI - RESULTAT FINANCIER VII - RESULTAT ORDINAIRE AVANT IMPOTS (V+VI) - 321 427 051,17 0,00 Autres impôts sur les résultats 0,00 Produits et charges extraordinaires reçues X - RESULTAT NET DE L'EXERCICE mercredi 01 avril - 634 474 402,88 0,00 Impôts exigibles sur résultats ordinaires TOTAL DES PRODUITS DES ACTIVITES ORDINAIRES TOTAL DES CHARGES DES ACTIVITES ORDINAIRES VIII - RESULTAT NET DES ACTIVITES ORDINAIRES 244 152 498,21 - 634 474 402,88 3 829 240 230,93 4 267 016 000,55 - 4 150 667 282,10 - 4 901 490 403,43 - 321 427 051,17 - 634 474 402,88 0,00 0,00 - 321 427 051,17 - 634 474 402,88 Page 1 / 1