Analyse Financière : Patrimoniale, Fonctionnelle, Ratios & CAF

Telechargé par

Amazing New Word

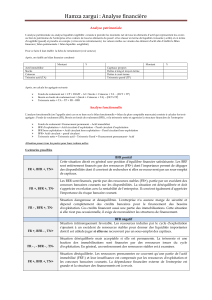

Hamza zargui : Analyse financière

Analyse patrimoniale

L’analyse patrimoniale ou analyse liquidité exigibilité consiste à prendre les montants net de tous les éléments d’actif qui représentent les avoirs

ou bien le patrimoine de l’entreprise et les valeurs de tous les éléments du passif et les classer en terme de liquidité croissante ( actifs) et en terme

d’exigibilté (passif) et prendre en compte ( à travers les retraitements) les valeurs réelles ou vénales des élément d’actif afin d’établir le Bilan

financier ( bilan patrimoniale = bilan liquidité- exigibilité)

Pour ce faire il faut établir la fiche de retraitement (voir annexe)

Après, on établit un bilan financier condensé

Montant

%

Montant

%

Actif immobilisé

Capitaux propres

Stocks

Dettes à long et moyen terme

Créances

Dettes à court terme

Trésorire actif (TA)

Trésorerie passif (TP)

Après, on calcule les agrégats suivants

Fonds de roulement net = CP + DLMT – AI = Stocks + Créances + TA - (DCT + TP)

Besoin en fonds de roulement net = (Stock + Créances + TA) – (DCT+TP)

Trésorerie nette = TA – TP = FR – BFR

Analyse fonctionnelle

L’analyse fonctionnelle (on l’appelle ainsi car on se base sur le bilan fonctionnelle = bilan du plan comptable marocain) consiste à calculer les trois

agrégats : Fonds de roulement (FR), Besoin en fonds de roulement (BFR) , et la trésorerie nette et apprécier la structure financière de l’entreprise

Fonds de roulement= Financement permanent – Actif immobilisé

BFR d’exploitation = Actif circulant d’exploitation – Passif circulant d’exploitation

BFR hors exploitation = Actif circulant hors exploitation – Passif circulant hors exploitation

BFR= Actif circulant – passif circulant

Trésorerie nette = Trésorerie actif – Trésorerie Passif = Financement permamanet– Actif

Attention prenez tous les postes pour leurs valeurs nettes

6 scénarios possibles

BFR positif

FR +, BFR +, TN+

Cette situation décrit en général une position d'équilibre financier satisfaisante. Les BRF

sont entièrement financés par des ressources (FR+) dont l'importance permet de dégager

des disponibilités dont il convient de rechercher si elles ne recouvrent pas un sous-emploi

de capitaux.

FR +, BFR +, TN-

Les BER sont financés, partie par des ressources stables (FR+), partie par un excédent des

concours bancaires courants sur les disponibilités. La situation est déséquilibrée et doit

s'apprécier en relation avec la rentabilité de l'entreprise. Il convient également d'apprécier

l'importance du risque bancaire courant.

FR - , BFR +, TN-

Situation dangereuse et déséquilibrée. L'entreprise n'a aucune marge de sécurité et

dépend complètement des crédits bancaires pour le financement des besoins

d'exploitation. Ces crédits financent aussi une partie des immobilisations. Cette situation

si elle n'est pas occasionnelle, il exige de reconsidérer les structures de financement.

BFR négatif

FR +, BFR - , TN+

Situation intrinsèquement favorable. Les ressources induites par le cycle d'exploitation

s'ajoutent à un excédent de ressources stables pour donner des liquidités importantes

dont il est utilede juger si elles ne recouvrent pas un sous-emploi des capitaux.

FR - , - BFR - , TN-

Situation déséquilibrée mais acceptable si elle est permanente. La trésorerie et une

fraction des immobilisations sont financées par des ressources issues du cycle

d'exploitation. En général, un renforcement des ressources stables est à examiner.

FR +, BFR +, TN+

Situation déséquilibrée. Les ressources permanentes ne couvrent qu'une partie de l'actif

immobilisé (FRF-) et leur insuffisance est compensée par les ressources d'exploitation et

les concours bancaires courants. La dépendance financière externe de l'entreprise est

grande et la structure des financements est à revoir.

Hamza zargui : Analyse financière

Ratios

Commentaire

Ratio de solvabilité générale

Actif total/dettes totales > 1

la capacité de l'entreprise à

rembourser l'intégralité de ses

dettes (long, moyen et court

terme) par la vente de tous ses

actifs

NB : Ce ratio doit toujours être

accompagné de ratios de liquidité

> 1 : l’entreprise est solvable

vu que la valeur de ses actifs

en cas de liquidation lui

permettrait d’honorer tous ses

engagements

<1 L’entreprise n’est pas

solvable mais ça dépend des

perspectives, si l’entreprise

présente des perspectives

prometteuse , on peut

…………

Ratios de liquidités générale

Actifs à moins d’1 an / dettes à

moins d’un an > 1

Exprime la capacité à faire face à

son passif exigible de court terme

avec son actif circulant (En

vendant aujourd'hui son actif

circulant, pourrait-elle

rembourser ses dettes de court

terme ?)

Ratios de liquidités restreinte

Actifs à moins d’1 an ( hors

stocks) / dettes à moins d’un an >

1

Il doit être voisin de 1

Ratio de liquidité réduite

Liquidités (trésorerie actif) /

dettes à moins d’un an

Ratio d’endettement

Total dettes / total actifs

Plus ce ratio est élevé et plus

l'endettement de l'entreprise est

important

Ratio d’autonomie financière

Fonds propres / dettes financière

à long terme

* D’évaluer le degré

d'indépendance de l'entreprise

vis-à-vis de ses prêteurs. En effet,

une entreprise risque de devenir

dépendante de ses prêteurs si elle

est trop endettée.

* D'apprécier la capacité

d'endettement

Ratio de structure ‘ratiio de

financment des investissements

Capitaux permanents/ actif

immobilisé

Quand il > à 1 ça veut dire les

capitaux permanents financent

non seulement l’intégralité des

immobilisations mais également

une partie de l’actif circulant

Gestion du BFR

Quand le déséquilibre entre le BFR et le FR est trop important et conduit à une trésorerie négative, il est possible d'essayer de diminuer le BFR en

agissant sur ses trois composantes : les stocks, les créances clients et les dettes fournisseurs. Diminuer le BFR suppose de réduire les stocks et

créances et /ou d'augmenter les dettes fournisseurs. Attention, il ne s'agit pas d'agir sur les prix mais sur les délais (vendre moins cher pour

diminuer ses créances clients n'a pas de sens !). En effet, le BFR existe de par le décalage entre le jour de la réalisation d'une vente ou d'un achat et

le jour du paiement correspondant.

1) Délais de règlement des créances clients

Créances client / Chiffre d’affaires * 360

imposer d'imposer des délais de paiement plus courts aux clients,

Une autre solution est de proposer un escompte de règlement aux clients qui acceptent de payer comptant

2) Les délais de règlement fournisseurs=

Dettes fournisseurs / (coûts d’achats TTC + charges externes TTC) - 360

négocier des délais de règlement plus long auprès de ses fournisseurs

3) Le délai de rotation des stocks

Rotation des stocks de produits finis = stocks de produits finis/Production vendue * 360

Rotation des stocks de marchandise = Stock de marchandise/ Coût d’achats des marchandises vendues * 360

Rotation des stocks de matières premières = Stock de matières premières / Consommation de matières premières * 360

Un travail sur les approvisionnements peut améliorer les délais de livraison à travers la mise en place de partenariat avec les

fournisseurs. Un fournisseur fiable assurant des délais de livraisons courts peut être le partenaire idéal dans la mise en place d'une

politique de gestion des stocks en flux tendus.

Hamza zargui : Analyse financière

Calcul de la CAF

La CAF reflète le potentiel de financement (cash) dégagé par l’activité de l’entreprise. Elle est le résultat net corrigé des produits non-encaissables

et des charges non décaissables et de la plus-value sur désinvestissement (+value = Produit de cession – Valeur nette d’amortissement). La CAF

est le montant disponible pour l’entreprise pour

investir

rembourser ses dettes financières

verser des dividendes à ses actionnaires

1) Méthode additive

CAF=

Résultat net

+ Dotations d’exploitation durable

+ Dotations financières durables

+ Dotations non courantes durables

+Valeurs nettes d'amortissements des immobilisations cédées (se trouve au niveau des charges non courantes)

- Reprises d’exploitation durables

- Reprises financières durables

- Reprises non courantes durables

-Reprises sur subventions d’investissement

-Reprises sur provisions durables et sur provisions réglementées

-Produits des cessions des immobilisations ( se trouve au niveau des produits non courants)

NB : Le montant total des dotations et reprises (d’exploitation, financières, non courantes) se trouve au niveau du CPC, mais ça regroupe les

durables et non durables. Le détail est donné au niveau des informations complémentaires sous forme de balance (tableau) ou bien sous

forme de phrases qui vous indiquent quelles sont les dotations et reprises durables et non durables ou bien au niveau de l’ETIC (tableau

d’information complémentaires au niveau du tablleau d’amortissement et de provisions

Amortissement

Montant en N-1

Augmentation (Dotations aux

amortissements)

Diminution (annulation des

dotations relatives aux éléments

cédés)

Montant en N

Eléments durables

Eléments non durables

Provisions

Montant en N-1

Augmentation (Dotations aux

provisions)

Diminution (Reprises)

Montant en N

Eléments durables

Eléments non durables

NB : Les dotations se trouvent au niveau de la 2ème colonne des deux tableaux, quant aux reprises, elles se trouvent uniquement au niveau de

la 3ème colonne du tableau des provisions

Si jamais on vous demande de calculer la VNA relative à un élément défini. On va certainement vous donner le prix de cessions et la VNA

vous la calculez vous-même à l’aide du tableau des immobilisations : VNA = Valeur d’origine( voir 3ème colonne tab des immo) – cumul

d’amortissements de l’immobilisation cédés ( voir 3ème colonne du tableau d’amortissement)

Tableau des immobilisations

Montant en N-1

Augmentation (acquisition de

nouvelles immobilisations)

Diminution (Valeur d’origine)

Montant en N

Eléments durables

Eléments non durables

2) Méthode soustractive

Hamza zargui : Analyse financière

CAF=

E.B.E.

+ Autres produits d'exploitation

+ Reprises d'exploitation; transferts de charges (à l’exclusion des reprises d’exploitation durables (sur éléments de l’Actif immobilisé et

financement permanent)

+ Produits financiers (à l’exclusion des reprises financières durables (sur éléments de l’Actif immobilisé et financement permanent)

+ Produits non courants (à l’exclusion des reprises non courantes durables sur éléments de l’Actif immobilisé et financement permanent, et

aussi à l’exclusion des reprises sur subventions d’investissement, reprises sur provisions durables et sur provisions réglementées)

- Autres charges d'exploitation

- Charges financières (à l’exclusion des dotations financières durables sur éléments de l’Actif immobilisé et financement permanent)

- Charges non courantes (à l’exclusion des dotations non courantes durables sur éléments de l’Actif immobilisé et financement permanent, et à

l’exclusion de la VNA des immob. cédées)

- Impôts sur les résultats

Attention prenez tous les produits et tous les charges à part ceux qu’on a mentionnés (les dotations et provisions durables (y compris les reprises

sur subventions d’investissement, et reprises sur provisions durables et sur provisions réglementés), le produit de cession et la vna)

CAF – Dividendes = Autofinancement

CAF – variation du BFR =ETE (l’excédent de trésorerie d'exploitation)

Variation du BFR = BFR n - BFR n-1

BFR = Actif circulant d’exploitation – passif circulant d’exploitation

Retraitement au niveau du CPC pour établir un ESG corrigé

I) Personnel extérieur à l’entreprise (occasionnel, intérimaire ou employé sous contrat CDD)

En comptabilité la rémunération de ce personnel se trouve au niveau des autres charges externes (alors que les charges relatives au personnel

permanent se trouvent au niveau du poste Charges de personnel). Vu que le personnel a contribué à la création de richesse pour l’entreprise, il va

falloir le considérer comme un personnel de l’entreprise. Le retraitement se fait ainsi :

Autres charges externes (voir CPC)

- Rémunération du personnel extérieur à l’entreprise (voir donnés

complémentaires)

= Autres Charges externes après retraitement 1

Charges de personnel ( voir CPC)

+ Rémunération du personnel extérieur à l’entreprise (voir donnés

complémentaires)

= Charges de personnel après retraitement 1

II) Subvention d’exploitation

1) Subvention donnée à l’entreprise pour compenser son prix de vente

Exemple : Cosumar reçoit des subventions d’eexploitation de la part de l’Etat. En contre partie cosumar réduit son prix de vente. Par exemple, le

prix de vente du sucre est réellement de 20 MAD, mais l’Etat lui donne une subvention de 12 MAD pour que cosumar vend son sucre à 8 MAD.

Nous, en tant qu’analyse, il faudrait qu’on corrige cette situation pour donner une image réellle à l’activité de Cosumar. Donc, il va falloir, annuler

les subvention et la rajouter au niveau du prix de vente ( le nouveau prix de vente est de 20, la subvention est de 0)

Subventions d’exploitation (voir CPC)

- le montant relatif à la subvention donnée à l’E/se ( voir données complémentaires)

= Subventions d’exploitation après retraitement 1

Ventes de biens et services produits (voir CPC)

+ le montant relatif à la subvention donnée à l’E/se ( voir données complémentaires)

= Ventes de biens et services produits après retraitement 1

2) subvention donnée à l’entreprise pour soulager ses charges

L’Etat donne des subventions d’exploitation à des entreprises qui ont des charges élevés. Par exemple, cosumar a reçu au titre de l’exercice 2018

une subvention de 100 pour soulager ses achats de matières et fournitures de 500. 100 va être comptabilisé au niveau des subventions

d’exploitation (au niveau du CPC) alors que les achats de matières de matières au niveau du CPC on va trouver un montant de 400 ( 500 montant

réel moins 100). EN tant qu’analyse il va falloir corriger cette situation pour retourner à la réalité

Subventions d’exploitation après ret 1

- le montant relatif à la subvention donnée à l’E/se ( voir données complémentaires)

= Subventions d’exploitation après retraitement 2

Achats consommés de matières et fournitures voir CPC)

+ le montant relatif à la subvention donnée à l’E/se ( voir données complémentaires)

Hamza zargui : Analyse financière

= Achats de matières et fournitures après retraitement 1

III) Crédit-bail

Pour financer l’achat d’une immobilisation de 100 MAD, Centrale laitière a eu recourt au crédit-bail. La durée de vie de cette immobilisation est de

5 ans. Centrale laitière a payé cette année une redevances ( comme le loyer ) 25 MAD à wafa-bail (société de crédit bail)

Normalement, dans un monde sans intérêt, la société du crédit bail aurait loué la machine à 20 (amortissement) ( elle divisera la valeur de la

machine par 5, la durée de vie de la machine) mais vu que Wafa-bail ses revenues sont les intérêts, elle va facturer chaque année le montant des

amortissements + les intérêts. Donc les redevances = amortissement + intérêts

Au niveau des exams on nous le montant des redevances et la valeur de l’immobilisation et sa durée de vie. Nous on calcule l’amortissement puis

le montant des intérêts à travers l’équation en-dessus ( intérêts = redevances – amortissements)

Autres charges externes après ret 1(voir retraitement au niveau de 1)

- redevances (voir informations complémentaires)

= Autres charges externes après ret 2

Dotation d’exploitation ( voir CPC)

+ dotations relative au crédit bail

= Dotation d’exploitation après ret 1

Charges financières ( voir CPC)

+ charges d’intérêts

= Charges financières après ret 1

IV) Sous-traitance

a) E/se qui sous-traité

on neutralise les charges de sous-traitance des autres charges externes pour les reclasser soit en achats pour la part « matières », soit en charges de

personnel pour la part « main d’œuvre »

1) Si ça concerne les achats consommées de matières et fournitures

Achats consommés de matières et fournitures ( voir CPC)

+ montant de la sous-traitance ( voir informations complémentaires )

= Achats consommés de matières et fournitures

Autres charges externes (voir cpc)

- montant de la sous-traitance ( voir informations complémentaires )

= Charges financières après ret 1

2) Si ça concerne les charges de personnel

Charges de personnel ( voir CPC)

+ Montant de la sous-traitance (voir donnés complémentaires)

= Charges de personnel après retraitement 1

Autres charges externes après retraitement 2

- montant de la sous-traitance ( voir informations complémentaires )

= Charges financières après ret 1

b) E/se sous-traitée

Certaines entreprises ne réalisent pas elles-mêmes, la totalité de la production de biens ou de services destinés à la vente. Une partie de l’activité

est réalisée alors à l’extérieur de l’entreprise par un ou plusieurs sous-traitants, selon un cahier des charges préétabli. En contrepartie, le sous-traité

doit payer au sous-traitant les frais d’études, de fournitures et les coûts correspondants.

Une part de production vendue par l’entreprise sous-traitée n’a pas été réalisée par elle-même, mais par un sous-traitant. Cela réduit d’autant le

montant de la production de l’exercice et les consommations intermédiaires.

Il est donc nécessaire de déduire le montant de la sous-traitance, à la fois :

de la production réalisée pendant l’exercice.

des consommations en provenance des tiers.

6

7

8

6

7

8

1

/

8

100%