C

AS PRATIQUES

:

P

LANIFICATION D

’

UNE MISSION D

’

AUDIT

Le 1

er

novembre 2006, vous rencontrez le Directeur Financier de la société X dans le cadre d’une

réunion préparatoire à l’audit des comptes 2006.

Il s’agit de votre troisième année de mandat de commissaire aux comptes de la société.

La connaissance que vous avez acquise de la société et de son secteur d’activité au cours des années

précédentes peut se résumer ainsi :

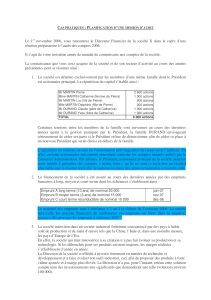

1. La société est détenue exclusivement par les membres d’une même famille dont le Président

est actionnaire principal. La répartition du capital s’établit ainsi :

Mr MARTIN Pierre 2 600 actions

Mme MARTIN Catherine (femme de Pierre) 1 000 actions

Mr MARTIN Luc (fils de Pierre) 200 actions

Mlle MARTIN Delphine (fille de Pierre) 200 actions

Mr DURAND Claude (père de Catherine) 1 000 actions

Mr DURAND Yves (frère de Catherine) 1 000 actions

TOTAL

6 000 actions

Certaines tensions entre les membres de la famille sont survenues au cours des dernières

années quant à la gestion pratiquée par le Président, la famille DURAND envisageant

sérieusement de céder ses parts si le Président refuse de démissionner afin de céder sa place à

un nouveau Président qui serait choisi en dehors de la famille.

L’apparition de tensions au sein de l’actionnariat peut engendrer un risque pour l’auditeur. En

effet, certains actionnaires mécontents pourraient contester les comptes annuels arrêtés par le

Conseil d’Administration. Par ailleurs, le Président, actionnaire principal de la société, pourrait

avoir intérêt à présenter des comptes « moins bons » qu’ils ne sont (c’est-à-dire un résultat

plus faible que le résultat réel) afin de racheter les parts des autres actionnaires à moindre coût.

2. Le financement de la société a été assuré au cours des dernières années par des emprunts

bancaires à long, moyen et court terme dont les échéances s’établissent ainsi :

Emprunt A long terme (10 ans) de nominal 20 000 juin-07

Emprunt B moyen terme (3 ans) de nominal 15 000 nov-07

Emprunt C court terme reconductible de nominal 10 000 déc-06

La majorité des emprunts sont à échéance < 1 an à la clôture de l’exercice 2006. La société

aura-t-elle les moyens financiers de rembourser ses emprunts ou bien, dans la négative,

pourra-t-elle proroger les emprunts à échéance 2007 ?

3. La société intervient dans un secteur industriel fortement concurrencé par des pays à faible

coût de production et de main d’œuvre tels que la Chine, l’Inde et, dans une moindre mesure,

les pays d’Europe de l’Est.

En effet, la société qui était innovatrice à sa création n’a pas fait évoluer sa production et sa

technologie. Si les débouchés pour ses produits existent toujours, les marges réalisées

s’affaiblissent d’année en année.

La Direction de la société a réfléchi à investir fortement en matière de recherche et

développement et à faire évoluer son outil industriel, ceci afin de proposer des produits à forte

valeur ajoutée et à marge plus élevée. La Direction n’a pas, pour l’instant, retenu cette solution

compte tenu des investissements très significatifs que demanderait une telle évolution (environ

100 000).

Il semble que si la société ne réoriente pas sa production vers des produits à plus forte valeur

ajoutée, alors elle ne sera pas en mesure de retrouver sa profitabilité et la continuité

d’exploitation de la société sera remise en cause.

Par ailleurs, la société a-t-elle les moyens financiers d’investir dans un nouvel outil industriel

et dans les dépenses de R&D indispensables à son évolution ?

4. Le contrôle interne de la société est satisfaisant et vos interlocuteurs de la Direction Financière

sont compétents. Les rapports généraux que vous avez émis au cours des exercices précédents

n’ont contenu ni réserve ni observation.

Il ne semble donc pas y avoir de risques de contrôle.

5. A titre informatif, les bilans et compte de résultat 31.12.2005 et 31.12.2004 sont joints en

pages suivantes.

Bilan de la Société X au 31.12.2005 et au 31.12.2004

31.12.2004

Brut

Amort & Prov.

Net

Net

Immobilisations incorporelles * 5 000 - 5 000 5 000

Terrains 4 000 - 4 000 4 000

Constructions 48 000 24 000 - 24 000 26 400

Installations techniques, matériel et outillage 89 000 42 000 - 47 000 48 000

Actif immobilisé

146 000

66 000

-

80 000

83 400

Stocks et en-cours 16 000 2 000 - 14 000 14 200

Créances clients et comptes rattachés 43 000 3 000 - 40 000 39 500

Trésorerie 1 500 - 1 500 2 000

Actif circulant

60 500

5 000

-

55 500

55 700

TOTAL ACTIF

206 500

71 000

-

135 500

139 100

Capital social 60 000 60 000

Réserve légale 6 000 6 000

Report à nouveau 5 600 - 2 500 -

Résultat de l'exercice 5 350 - 3 100 -

Capitaux propres

55 050

60 400

Provisions pour risques 1 240 1 220

Provisions pour charges 2 680 1 450

Provisions pour risques et charges

3 920

2 670

Emprunts et dettes financières * 45 000 45 000

Dettes fournisseurs et comptes rattachés 26 400 26 000

Dettes fiscales et sociales 3 600 3 400

Autres dettes 1 530 1 630

Dettes

76 530

76 030

TOTAL PASSIF

135 500

139 100

* : Les immobilisations incorporelles correspondent à un fonds commercial.

** : L'échéance des emprunts et dettes financières s'établit comme suit :

Emprunt A long terme (10 ans) de nominal 20 000 juin-07

Emprunt B moyen terme (3 ans) de nominal 15 000 nov-07

Emprunt C court terme reconductible de nominal 10 000 déc-06

31.12.2005

Au 31.12.2005, la société avait une trésorerie de 1 500 pour des dettes financières de 45 000.

Compte tenu des difficultés actuelles de la société, il est probable que sa trésorerie soit épuisée

et qu’elle présente donc un risque de solvabilité. La continuité d’exploitation de la société est-

elle remise en cause ?

Par ailleurs, les actifs immobilisés sont très significatifs puisqu’ils représentent 60% du total

bilan. Cela démontre que la structure de la société nécessite un outil industriel « lourd » et

donc un financement approprié.

Enfin, la société pourra-t-elle trouver un financement de 100 000 indispensable si elle souhaite

réorienter sa production vers des produits à plus forte valeur ajoutée ? Compte tenu de sa

structure bilancielle, il est improbable qu’elle obtienne des prêts financiers pour ce montant

(puisque l’endettement représenterait alors trois fois les capitaux propres de la société). La

seule solution semble être une augmentation de capital. Se posera alors la question de la

possibilité des actionnaires actuels de souscrire à une augmentation de capital ; à défaut, la

société pourrait-elle trouver des investisseurs externes décidant d’entrer dans son capital ?

Ainsi, le bilan met en évidence qu’il existe un risque important de continuité d’exploitation.

Rappel : L’hypothèse de base dans les normes comptables lors de l’établissement des comptes

est la continuité d’exploitation.

Compte de résultat de la Société X au 31.12.2005 et au 31.12.2004

31.12.2005

31.12.2006

Chiffre d'affaires 138 000 139 500

Achats de matières premières et autres approvisionnements 69 000 - 70 000 -

Variation de stock 50 100 -

Autres achats et charges externes 14 550 - 14 300 -

Impôts et taxes 3 000 - 3 000 -

Salaires et traitements 28 600 - 28 000 -

Charges sociales 14 350 - 14 000 -

Dotations d'exploitation 10 800 - 11 400 -

Résultat d'exploitation

2 250

-

1 300

-

Produits financiers - -

Charges financières 2 800 - 2 800 -

Résultat financier

2 800

-

2 800

-

Produits exceptionnels - 1 500

Charges exceptionnelles 300 - 500 -

Résultat exceptionnel

300

-

1 000

RESULTAT NET

5 350

-

3 100

-

Le compte de résultat appuie le constat fait précédemment. En effet, tant en 2004 qu’en 2005,

la société a dégagé une marge d’exploitation négative (-2% du CA en 2005). Par ailleurs, le

coût de l’endettement financier de la société est très significatif (2% du CA).

Réunion avec le Directeur Financier de la Société X

Lors de votre réunion avec le Directeur Financier de la Société X, celui-ci vous informe que l’année

2006 est très difficile pour sa Société.

En effet, le prix des matières premières a augmenté de 25% en moyenne sur l’année alors qu’il a été

impossible à la Direction Commerciale d’augmenter ses prix de vente au-delà de 9%. Le taux de

marge a ainsi chuté significativement.

De plus, la concurrence asiatique devenant de plus en plus vive, l’activité a fortement décliné,

engendrant ainsi une baisse des volumes vendus de 20%.

Pour faire face à cette baisse d’activité, la Société a réduit ses coûts de structure d’environ 7% en ayant

recours notamment à des arrêts de production, en diminuant son personnel intérimaire et en appliquant

une politique ferme de réduction de coûts.

En 2005, la marge d’exploitation de la société était de -2% du chiffre d’affaires. Sur la base des

informations ci-dessus, il est probable que cette marge soit aujourd’hui de -10% voir pire. Se pose

alors la question de la valeur des actifs. Les stocks nécessitent-ils une dépréciation (dès lors que le

coût du stock est supérieur au prix de vente). L’actif immobilisé doit-il faire l’objet d’un

amortissement exceptionnel si celui-ci ne peut générer de marge (les produits fabriqués à partir de cet

outil industriel génèrent des marges négatives).

Néanmoins, cette baisse d’activité ainsi que la hausse du cours des matières premières et donc la

baisse de la marge lui semblent devenir structurelles et il vous fait part de son inquiétude pour l’avenir

de la Société.

Il sait que la Direction réfléchit de nouveau très sérieusement à investir en R&D et outil de production

afin d’acquérir la technologie indispensable à long terme.

Il existe un risque très important de continuité d’exploitation.

Il vous informe aussi que les relations familiales sont devenues tendues en raison des résultats

difficiles de la Société et que Mr MARTIN Pierre envisage de racheter les parts de la famille

DURAND. Un désaccord subsiste quant au prix de cession de ces parts.

Enfin, il vous indique que la Direction négocie actuellement avec les banques l’octroi de nouveaux

prêts et le renouvellement des anciens. Les négociations sont difficiles compte tenu des difficultés

rencontrées par la Société. L’entrée dans le capital de la Société d’un investisseur financier est aussi

envisagée.

Enfin, un prêt court terme complémentaire de 10 000 a été octroyé en avril 2006 en contrepartie du

nantissement des locaux de la Société.

Il vous communique aussi un compte de résultat intérimaire à fin septembre 2006 ainsi qu’un budget

actualisé sur cette base pour l’année 2006.

Le nantissement des locaux de la société est un engagement hors-bilan devant être mentionné en

annexe.

6

6

1

/

6

100%