1

I- Objectifs du Crédit Alimentaire

Le présent projet a des objectifs suivants :

1- Permettre aux populations de bien s’alimenter même si elles n’ont pas tous

les moyens pour se rendre au marché ou en boutiques pour se ravitailler ;

2- Faire de la distribution ou vendre autrement à travers le système de crédit en

écoulant beaucoup de marchandises, vu les difficultés économiques

actuelles qu’ont les populations à pouvoir se ravitailler et payer au comptant ;

3- Réduire la faim dans nos milieux ;

4- Permettre aux femmes ménagères, revendeuses de pouvoir mener à bien

leurs activités en achetant à crédit et en bénéficiant des conditions de

paiement par échéances ;

5- Employer les jeunes en participant au programme local de réduction de

chômage…

II- Les Conditions d’Adhésion

Faire une Adhésion de 1000f donnant droit à un carnet de tontine

Disposer du tiers de la somme de la commande que l’on désire à faire

Payer un frais de dossier..

PROCEDURES DES OPERATIONS

A

EMS-GROUP

2

I- PROCEDURES COMMERCIALES

Etape N°1 : L’Agent commercial prospecteur ou toute autre personne montant

le dossier sur terrain tout comme en Agence, doit au préalable expliquer le sens

de nos services aux clients en présence.

Etape N°2 Le dossier est dûment monté, les parties nécessaires soigneusement

remplies datées et signées par l’agent Commercial et le requérant ou le

demandeur.

Etape N°3 : Un fois arrivés au bureau après terrain, les dossiers sont

immédiatement déposés au bureau du Contrôleur- Crédit Manager.

Etape N°4 : Les dossiers sont instruits en bonne et due forme et soigneusement

remplis et contrôlés par le Contrôleur- Crédit Manager (surtout les signatures des

parties). Ce dernier devra s’assurer que toutes les pièces afférentes et dignes

d’un dossier crédit alimentaire en vigueur à EMS GROUP sont afférées au dossier

avant le passage de la prochaine étape (fiche caution et adhésion signées

dûment)

Etape N°5 : Les dossiers instruits et quittant chez le contrôleur – Crédit Manager

doivent impérativement être déposés au bureau du Directeur Général pour

vérification, signature, et visa en dernier ressort; signifiant par là qu’en aucun cas,

pas de dossiers à débloquer s’il n’a été autorisé au final par le Directeur Général.

NB : les dossiers doivent se faire accompagner d’un état fichier client avec des

mentions suivantes : Nom et Prénoms, date de montage de dossiers, montant de

crédit demandé, caution, adhésion... Et Faire descendre le total.

A- Procédure de montage et d’instruction des dossiers.

3

Etape N°6 : Le Directeur Général après instruction et validation des dossiers à son

niveau, retourne les dossiers au Service vente à crédit et de contrôle pour saisie

dans le SIG.

Etape N°7 : Les copies de notre base produits sont impérativement remises à

chaque AC qui devra les porter avec sur le terrain tous les jours. Ces copies sont à

montrer aux clients pour consultation avant le montage des dossiers.

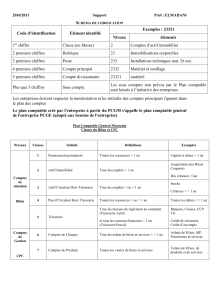

SCHEMA DU PROCESSUS DES OPERATIONS

Equipe des AC/ PERSONNEL INTERNE

MONTAGE

Crédit Manager / Contrôleur

CONTRROLE / INSTRUCTION 1er degré

Directeur Général

VERIFICATION HIERARCHIQUE/ VISA/

INSTRUCTION DE 2eme degré

COMPTABLE

Procède au remboursement des crédits en se

servant de l’état présenté. Et après retourne la

copie au DG pour vérification

ETATS DES CREDITS ECHUS

4

Etape N°1 : les collectes des membres sont impérativement déposées sur les

différents comptes créés pour eux sous leurs noms. Et ce, tous les jours. Ces saisies

journalières sont faites par le service comptable.

Etape N°2 : A l’échéance, il est du devoir du service en charge du crédit d’établir

un fichier signé renfermant tous les crédits échus avec mention en tableau : Nom

et prénoms, montant du crédit, montant cotisé, montant à rembourser. Ce fichier

devra être renvoyé au service comptable pour passation des écritures, et

remboursements adéquats des crédits.

NB : Cette procédure est à respecter scrupuleusement. Le Crédit Manager/

Contrôleur devra faire le suivi du portefeuille et établir à chaque échéance d’un

quelconque membre cette fiche et l’adresser à la comptabilité en vue du

remboursement. A chaque fois qu’il ait eu remboursement, cette fiche établie doit

être d’office annexée au brouillard pour être vérifiée par le Directeur Général en fin

de journée.

Etape N°1 : Un accueil chaleureux doit être réservé aux clients de passage en

agence par chaque membre du personnel de contact par un « bienvenue ! Ou

soyez les bienvenus ! »

Etape N°2 : Le client demandant les informations, les explications lui doivent être

fournies amicalement et de façon courtoise.

B- Procédure de Remboursement des crédits

C- Procédure de gestion des opérations en agence et annexes

Pour les clients de passage en Agence

5

Etape N°3 : Lui laisser le temps de consulter la base des produits présents et/ou lui

laisser le temps de parcourir les rayons pour faire son ou ses choix.

Etape N°4 : Après avoir effectué ses achats, le dossier va être ensuite monté par le

Crédit Manager/ Contrôleur qui s’assure des conditions d’activités du client afin de

limiter les risques d’impayés.

Etape N°5 : Le dossier étant soigneusement monté, les conditions d’affectation

d’un agent commercial remplies, le client enlève son colis et quitte les lieux.

Etape N°6 : en fin de journée, en Agences annexes, un état des ventes de la

journée est établi. La caisse manuelle arrêtée Et les tous les dossiers de crédit montés

à la veille sont transmis à la direction générale le lendemain dès 8h.

Etape N°1 : Pour tout client empêché ou incapable lui-même de se déplacer vers

l’Agence, la procédure A d’instruction et de montage des dossiers est maintenue.

Etape N°2 : L’enlèvement des colis à leurs destinations est facturé par le service

livraison EMS GROUP : C’est-à-dire les frais de déplacement sont à leur charge. Ces

frais sont variables et tiennent compte de la distance.

Etape N°3 : Une fiche sous la forme d’un bon de livraison établie en double

exemplaire par le service crédit, est signée par le client. 1 exemplaire lui est laissé, et

l’autre exemplaire est ramené en Agence, constaté par le service comptable et

visé par le Directeur Général au moment cette fiche est annexée au brouillard de fin

de journée.

Etape N°4 : Le client paie les frais de déplacement ou transport de marchandises

et un reçu en double exemplaire lui est donné pour être signé : 1 partie (à déchirer)

lui est remise et l’autre partie ramenée en Agence et les versements sont faits

immédiatement à la caisse.

D- Pour les clients éloignés ou incapables de se

déplacer vers l’agence

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

1

/

49

100%