Formation "rédiger un bilan.."

Rédiger le bilan d’une opération

cofinancée par le FSE dans le cadre du

Opérationnel National « Emploi et

Inclusion » 2014-2020 sous MDFSE

FORMATION

UNION EUROPEENNE

Cette formation est cofinancée par le Fonds Social Européen dans le cadre du

programme opérationnel national « Emploi et Inclusion » 2014-2020

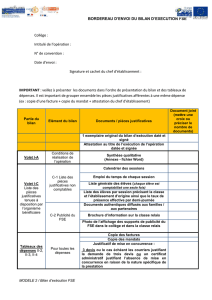

Les outils indispensables…

•La convention et ses avenants éventuels

•Les pièces de réalisation et financières relatives à

l’opération recensées, classées et correctement nommées

au fur et à mesure dans un dossier dématérialisé

•L’accès au module « Bilan » sous Ma Démarche FSE

(indication du statut de l’opération dans bandeau bleu en haut page :

déposé, recevable, conventionné/ guide sur complétude bilan

téléchargeable) : ne pas dépasser la date butoir pour

déposer le bilan *,avoir compléter la fiche nature de

l’organisme, conclusions « en conformité » du rapport de

visite sur place, avenant réalisé si bilan précédent indique

des ressources non conventionnées, avoir saisi les données

du module « participants »

* Possibilité de demander une nouvelle date de dépôt auprès du gestionnaire via

MDFSE

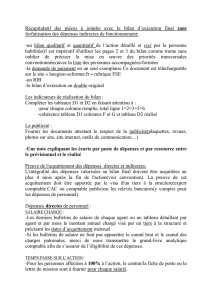

La convention : articles essentiels

Article 2, les périodes couvertes par la convention

•2.1 : période de réalisation de l’opération

•2.2 : période d’acquittement des dépenses : acquittement des

dépenses sur la période pour les bilans intermédiaires et 6 mois après

la fin de l’opération pour le bilan final

•2.3 : Période de validité de la convention : fin au plus tard 9 mois après

la fin de l’opération

Ce dernier article doit être mis en relation avec l’article 9,

relatif à la passation d’avenants

La convention : articles essentiels

Article 9, modification des conditions d’exécution de

l’opération

Le bénéficiaire informe obligatoirement durant l’exécution et n’attend pas

son bilan, sous peine de non prise en compte des modifications.

L’avenant ne sera pas réalisé si le changement porte sur :

•Objet ou finalité

•Modalité de forfait adopté

•Les autres options de coûts simplifiés (coûts standards unitaires ou

montant forfaitaire)

Important de noter qu’il n’est pas possible en cours de convention

de changer d’option de coût simplifiés !!

La convention : articles essentiels

Article 9, modification des conditions d’exécution de

l’opération

L’avenant sera préconisé en cas de changement d’équilibre ou de condition

exécution du projet :

•Nouvelles actions

•Nouveaux postes de dépenses et/ou nouvelles ressources

•Augmentation du CTE réalisé de +30% sur une tranche (pour les

actions pluriannuelles)/ prévisionnel

•Augmentation FSE ou taux d’intervention

•Prolongation de la période de réalisation

•Modification de nature de clé de répartition (cas dépenses indirectes

au réel)

•Changement du mode de calcul de postes de dépenses conventionnés

non couverts par un taux forfaitaire

Passage en comité de programmation obligatoire

L’avenant s’entend : accord écrit et signé des deux parties

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

1

/

71

100%