Le Système monétaire international depuis 1944

Le Système monétaire international depuis 1944

Qu’est-ce qu’un système monétaire international (SMI) ? C’est l’ensemble des mécanismes et

des règles qui président à la création et à l’utilisation des moyens de règlement entre agents

appartenant à des nations différentes. Ainsi, le SMI permet concrètement l’existence

d’institutions à travers lesquelles les paiements internationaux sont réalisés et fixe par

conséquent la nature des « liquidités internationales », c’est-à-dire des moyens de paiement

qui, étant acceptés partout dans le monde, ont de ce fait également les fonctions d’unité de

compte. Il permet aussi de déterminer les taux de change et l’influence que les

gouvernements peuvent avoir dessus. On comprend donc que le type de SMI a un impact

considérable sur l’économie mondiale.

Trois grands systèmes ont existé depuis le milieu du 19e siècle : l’étalon-or qui a fonctionné

de 1850 à 1914 et s’est désagrégé dans l’entre-deux-guerres, le Gold Exchange Standard

(GES) de 1944 à 1971 environ puis le système monétaire international actuel. La célèbre

conférence de Bretton Woods qui a duré du 4 au 12 juillet 1944 a mis en place le GES, dont

les institutions et certains des principes régissent encore l’économie d’aujourd’hui, même si

les objectifs actuels ne sont plus les mêmes que ceux de 1944, et que la situation actuelle se

caractérise par un « non-système » sans véritable règle directrice générale.

Le système monétaire international actuel a-t-il résolu les difficultés et les contradictions du

GES et permis d’instaurer un cadre bénéfique aux échanges et au développement ?

Pour répondre à cette question il faut étudier les principes et le fonctionnement du Gold

Exchange Standard (partie I), puis les réponses que tente d’apporter le SMI actuel face à aux

différentes évolution des économies nationales au sein du commerce international (partie II).

I) Le Gold Exchange Standard permet la reconstruction et l’essor des échanges après la

guerre mais comporte des déséquilibres fondamentaux

A) La conférence de Bretton Woods

1) Les 2 thèses en présence

Keynes voulait un système éliminant l’or et ne donnant aucun rôle privilégié à une monnaie

nationale. Il avait imaginé un système avec une unité de compte internationale, le bancor

détaché de l’or. White, sous secrétaire au trésor américain préconisait quant à lui un système

où le dollar se définit par une parité fixe par rapport à l’or (35$ l’once), et où les autres

monnaies se définissent par rapport au dollar. C’est finalement le plan américain qui sera

adopté.

2) L’accord sur les principes d’organisation du SMI

Les Accords de Bretton Woods mettent donc en place le système du Gold Exchange standard,

en français étalon-devise-or. Ils instaurent des changes fixes ajustables (fixité de la parité des

monnaies), et la création d’organismes internationaux.

B) Le fonctionnement du SMI après Bretton Woods

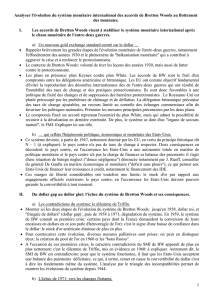

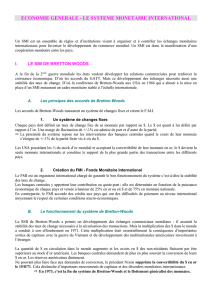

1) point théorique : le triangle de Mundell

Ce triangle schématise l’impossibilité pour un SMI de réunir les 3 caractéristiques que sont

les changes fixes, la mobilité parfaite des capitaux et l’autonomie de la politique monétaire. Il

peut seulement en réunir 2 d’entre elles ou bien réaliser un compromis et ne remplir aucune

des 3 parfaitement. Par exemple, on ne peut pas avoir des politiques monétaires autonomes et

des changes fixes si on ne restreint pas la liberté de circulation des capitaux (c’est le contrôle

des changes).

2) Les garants du SMI de Bretton Woods

Le SMI repose sur les Etats et leurs banques centrales ainsi que sur des institutions

internationales.

Le FMI joue 3 rôles dont le plus important est celui de prêteur à ses pays membres quand ils

rencontrent des difficultés de paiement. La banque mondiale qui effectue des prêts à long

terme aux pays pauvres pour favoriser leur développement. Je ne m’étends pas là-dessus.

Les Etats membres doivent, par l’intermédiaire de leur banque centrale maintenir la parité de

leur monnaie, avec une marge de fluctuation de 1%.

C) Le déséquilibre intrinsèque du système

1) Les facteurs de déséquilibre

Le système des changes fixes ne pouvait être maintenu dès lors que les économies des

différents pays ont enregistré une évolution trop divergente qui a entraîné des crises

monétaires spéculatives lorsque la mobilité des capitaux a été possible. De plus le prix de l’or

fixé à 35$ l’once n’a pas pu non plus être maintenu, ce qui a entraîné également une

spéculation sur l’or rapidement incontrôlable. Enfin le système accordait aux USA un

privilège exorbitant puisqu’ils pouvaient conserver un déficit de la balance des paiements,

réglé par l’émission de dollars.

2) Le dilemme de Triffin : pas d’alternative à l’instabilité

Pour permettre le rétablissement du commerce mondial, il fallait que les dollars et l’or sortent

des USA afin que les BC reconstituent des réserves. Ceci ne pouvait se faire que grâce à un

déficit de la balance des paiements, mais son caractère permanent a suscité la méfiance des

investisseurs qui ont spéculé sur l’or, pensant que les passifs des USA dépasseraient ses actifs

de réserves et que la parité ne pourrait être maintenue : c’est ce qui a entraîné l’effondrement

du système. Mais d’un autre côté, si les USA avaient pris des mesures pour réduire

l’exportation de leur monnaie, cela aurait privé le système de la liquidité nécessaire.

Conclusion partielle : La situation était insoluble, ce dilemme et l’évolution divergentes des

économies nationales vont mettre fin au système de Bretton Woods avec l’annonce le 15 août

1971 par Nixon de la fin de la convertibilité du dollar en or.

II) Le « non-système » monétaire international actuel est une réponse empirique aux

problèmes qui ont ébranlé le GES.

A) La mise en place d’un nouveau système est finalisée à la conférence de Kingston

par les Accords de la Jamaïque de 1976

1) La fin du rôle prépondérant de l’or

Le prix officiel de l’or est réévalué à deux reprises, en 1971 et 1973 avant qu’il ne soit

totalement démonétisé en 1976; on ne peut plus alors définir une monnaie par rapport à l'or,

qui devient une matière première comme les autres et ne remplit plus par ailleurs la fonction

de monnaie internationale, remplacé en cela par le dollar et les DTS.

2) La création d’une nouvelle unité de compte : le DTS

DTS = droit de tirage spécial. Leur création remonte à 1969, l’objectif était que les DTS se

substituent aux dollars comme principal instrument de réserve, pour que la création des

liquidités internationales ne soit plus liées à un éventuel déficit de la balance américaine des

paiements. Le DTS constitue l’unité de compte du FMI. Il est calculé par rapport à un panier

des plus importantes monnaies. Son développement a été freiné par les USA qui refusent de

voir le dollar remplacé par un instrument monétaire géré par un accord international.

B) Un nouveau système de changes émerge à partir de 1973

1) Une mosaïque de régimes de change

Les Etats doivent prendre en compte dans leur politique économique la détermination de leur

régime de change. La diversité des intérêts nationaux a induit la multiplicité des systèmes de

change. 4 types de possibilités s’ouvrent aux pays :

-le flottement indépendant

-le flottement régulé par le pays seul ou par un groupe de pays

- le rattachement à un panier de monnaies

-le rattachement à une seule monnaie

2) Les changes contrôlés

Actuellement, les monnaies dominantes que sont le dollar, l’euro et le yen ont un taux de

change flexible entre elles, cependant, les banques centrales peuvent quand elles le jugent

nécessaire intervenir sur le marché : il s’agit donc d’un taux de change contrôlé. Beaucoup de

PVD ont préféré rattacher leur monnaie au dollar (la Chine et beaucoup de pays d’Amérique

latine par exemple), d’autres à un panier de monnaies. Dans ce cas, si l’on se réfère au

triangle de Mundell, afin d’assurer la mobilité des capitaux et des changes fixes, les pays

perdent une très grande partie de leur autonomie monétaire.

C) Le système face aux défis de l’avenir

1) La nécessaire collaboration des institutions nationales face aux acteurs

privés

Le développement exponentiel des échanges a entraîné par ailleurs une interdépendance

croissante des économies nationales qui oblige aujourd’hui les pays à coordonner leurs

politiques économiques. Pour l’instant on ne peut cependant que constater l’absence d’action

commune de la Fed et de la BCE, leurs politiques de taux d’intérêts n’étant pas du tout

coordonnées, on assiste à un dérapage du dollar. La BCE ne veut pas sacrifier ses objectifs

intérieurs au maintien de la parité euro-dollar.

2) L’émergence de l’euro et l’endettement américain

Dans le système actuel, le dollar n'est plus la seule monnaie acceptée internationalement,

l’euro et le Yen le sont aussi, bien qu’à un moindre degré. Les Etats-Unis ne peuvent plus

s’endetter autant qu’ils le veulent puisque l’euro pourrait le remplacer comme monnaie

internationale en cas de perte de confiance des investisseurs dans le dollar.

Ainsi, si les banques centrales et les acteurs privés chez qui ont fini par se concentrer les

dollars souhaitent les changer pour acheter non des titres en dollars mais des titres en euro, le

dollar baissera vis-à-vis de l'euro. La compétition entre le dollar et l'euro a donc commencé.

Conclusion : Le SMI a beaucoup évolué depuis 1944, essentiellement pour s’ajuster aux

changements importants intervenus dans la structure des échanges internationaux depuis la fin

de la guerre. Actuellement, une réforme apparaît assez improbable. Si on veut rétablir des

changes fixes, il faudra alors renoncer à l’autonomie des politiques monétaires nationales, ce

qui supposerait un accord au niveau mondial. On voit cependant mal les Etats-Unis accepter

de déléguer cette compétence à une institution internationale, alors qu’ils admettent déjà

difficilement d’abandonner un peu de ce qu'ils considéraient jusqu'ici comme une liberté

absolue : conduire la politique monétaire américaine en fonction des seuls intérêts des Etats-

Unis. Il ne faut pourtant pas sombrer dans le pessimisme, car pour reprendre les termes de M.

Wolf, même sans institutionnalisation de ses principes et de ses mécanismes, "le « non-

système » actuel constitue le plus mauvais des systèmes à l’exception de tous les autres ".

Le Triangle de Mundell

Mobilité parfaite

des capitaux

Autonomie de la

politique monétaire

Changes fixes

1

/

4

100%