Synthèse du chapitre 2 : Comment expliquer l`instabilité de la

Synthèse du chapitre 2 : Comment expliquer l'instabilité de la croissance économique

L’observation des fluctuations économiques permettra de mettre l’accent sur la variabilité de la

croissance et sur l’existence de périodes de crise. C'est le I du cours.

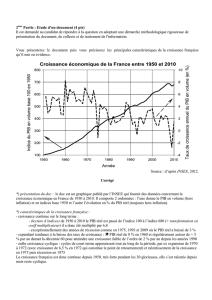

Sur le long terme, les économies capitalistes modernes voient leur production économique

s'accroître continûment (chapitre 1). A court terme, toutefois, la production économique connaît

d'importantes fluctuations. La croissance de long terme ne doit donc pas masquer les fluctuations du

court terme. On appelle expansion les périodes durant lesquelles la croissance économique

s'accélère : à chaque période elle est plus forte qu'à la précédente. Le PIB augmente donc de plus en

plus vite. Les ralentissements sont des périodes où la croissance est positive, mais de moins en moins

forte. Le PIB augmente donc, mais de moins en moins vite. Enfin, les récessions sont des périodes où

la croissance est négative : le PIB baisse (exercice 1).

Tableau récapitulatif (exemples imaginaires d'un PIB valant 100 en t0)

PIB en t0 PIB en t1 PIB en t2 Exemples

Expansion 100 110

(croissance = 10 %)

125

(croissance = 13,6 %) entre 1996 et 2001

Ralentissement 100 110

(croissance = 10 %)

115

(croissance = 4,5 %) entre 2001 et 2004

Récession 100 95

(croissance = -5 %)

90

(croissance = -5 %) entre 2008 et 2010

Les économies modernes connaissent souvent des cycles, c'est-à-dire des fluctuations répétées de

l'activité économique : la production connaît d'abord une période d'expansion, puis un moment de

retournement, que l'on appelle une crise, puis une période de récession (ou de ralentissement), et ainsi

de suite. Dans un sens restreint, la crise est donc le moment où l'on passe d'une période d'expansion à

une période de récession. Toutefois, en langage commun, la crise est synonyme de récession, c'est-à-

dire de période où la croissance baisse et où le chômage augmente. Les économistes appellent cycles

Juglar, les cycles d'un peu moins de 10 ans que l'on constate souvent dans les économies capitalistes

modernes. Un économiste russe, Kondratieff, a affirmé, dans les années 1920, que les économies

capitalistes connaissent également des cycles longs, de 40 à 60 ans. Cette affirmation est toutefois

controversée (exercice 2).

Une manière d'analyser ces fluctuations est de comparer le PIB réel à ce que les économistes

appellent le PIB potentiel. Le PIB réel est celui qui existe vraiment à un moment du temps. Le PIB

potentiel est celui qui existerait si l'économie ne connaissait pas de fluctuations : si elle fonctionnait en

utilisant de manière normale tous les facteurs de production disponibles. Par conséquent, durant une

période de récession, le PIB réel est inférieur au PIB potentiel. Le PIB pourrait être plus élevé si

l'économie utilisait toutes les facteurs de production disponibles : si, par exemple, tous les chômeurs

retrouvaient leur travail et se remettaient à produire. Au contraire, dans une période d'expansion, il

arrive que le PIB soit supérieur au PIB potentiel : les entreprises utilisent les capacités de production

au-delà de leur utilisation normale, les salariés font des heures supplémentaires, etc. L'économie est en

« surchauffe », ce qui se traduit souvent par de l'inflation (exercice 3).

On présentera les idées directrices des principaux schémas explicatifs des fluctuations (chocs

d’offre et de demande, cycle du crédit), en insistant notamment sur les liens avec la demande

globale. → C'est les A, B et C du II.

→ A du II Deux grands types de chocs conduisent l'économie à sortir du PIB potentiel : les chocs

d'offre et les chocs de demande. Ces chocs peuvent être soit positifs, auquel cas ils provoquent une

période d'expansion ; soit négatifs, auquel cas ils provoquent une période de récession ou de

ralentissement. Dans le cours, nous nous intéressons surtout aux chocs négatifs.

L'offre globale de l'économie est l'ensemble des biens et services qui sont produits par l'ensemble

1

des entreprises. La demande globale est l'ensemble des biens et services qui sont consommés ou

investis par les agents économiques (exercice 4).

Quand une récession se produit, les quantités produites (l'offre) et les quantités demandées (la

demande) diminuent bien sûr toutes les deux. La différence entre un choc d'offre et un choc de

demande se trouve dans l'origine de cette baisse : dans le cas d'un choc de demande, c'est la demande

qui baisse en premier, entraînant la récession, et dans le cas d'un choc d'offre, c'est l'offre qui

déclenche la récession. Ainsi, dans un choc négatif de demande, la demande baisse brutalement. Face

à cette baisse, les entreprises diminuent leur production, puisqu'elles ont moins de demande solvable

(moins de clients). Il se produit, par conséquent, une récession. En outre, dans la mesure où elles ont

moins de clients, les entreprises baissent souvent leur prix, ce qui peut conduire à la déflation. En cas

de chocs de demande négatif, il y a donc récession et déflation (ou, au minimum, désinflation).

Dans un cas d'un choc d'offre, les coûts de production augmentent brutalement : il est plus coûteux

pour les entreprises de produire les mêmes quantités qu'auparavant. Par conséquent, elles élèvent leur

prix. Cette hausse des prix conduit les consommateurs à diminuer leur demande. Par conséquent, les

entreprises produisent moins. Il y a donc hausse des prix (inflation) et baisse de la production

(récession). Les chocs de demande négatifs sont, historiquement, les chocs les plus graves qu'ont

connu les économies capitalistes modernes : la crise de 1929 et celle de 2009 sont toutes les deux le

produit d'un choc de demande négatif (exercice 5).

→ B du II Les chocs d'offre sont donc le produit d'une élévation, souvent brutale, des coûts de

production. Historiquement, il y a deux grandes causes à cette hausse des coûts de production :

l'augmentation du coût des matières premières, en particulier du pétrole, et le ralentissement de la

croissance de la productivité. Ces deux causes se sont conjuguées durant la récession de la fin des

années 1970. En effet, en 1973 puis en 1979, les prix du pétrole augmentent (chocs pétroliers) : ils

sont multipliés par 10 en 6 ans. C'est l'élément déclencheur de la récession. Toutefois, la crise est d'une

exceptionnelle gravité parce que s'y ajoute le ralentissement des gains de productivité. En effet, le

fordisme est à bout de souffle, et la productivité augmente de moins en moins vite. Or, les salariés

continuent de réclamer les mêmes augmentations salariales qu'auparavant. Donc les entreprises sont

obligées d'augmenter les salaires, alors que la productivité des travailleurs stagne : par conséquent,

leurs coûts de production augmentent (pour que ce ne soit pas le cas, il aurait fallu que la productivité

augmente autant que les salaires). Ce choc d'offre va se transformer en spirale inflationniste : les

entreprises augmentent leurs prix face à la hausse des coûts de production qu'induit la hausse des

salaires. Les salariés réclament des augmentations de salaire qui compensent cette hausse des prix. Les

entreprises augmentent alors à nouveau leurs prix, etc. La récession de la fin des années 1970 s'est

donc accompagnée d'une spirale inflationniste qui a duré plus de 10 ans (exercice 6).

→ C du II Les chocs de demande ont pour origine une chute brutale de la demande globale. Celle-ci

provient le plus souvent des variations de l'investissement. Au contraire de la consommation qui est

très stable, l'investissement est sujet à de brutales variations, à la hausse comme à la baisse. La

contribution à l'évolution du PIB de l'investissement joue donc un rôle décisif dans les crises : ainsi,

en 2009, le taux de croissance est de -3,1 %, dont -2,3 points de % qui viennent de l'investissement.

Cela est dû à deux facteurs : premièrement, comme le souligne Keynes, les entrepreneurs investissent

en faisant des anticipations qui sont très changeantes. En effet, lorsqu'une entreprise investit, c'est

parce qu'elle a besoin d'accroître ses moyens de production. Il en est ainsi parce que la demande pour

ses produits augmente. Par conséquent, un entrepreneur qui investit anticipe une augmentation durable

de la demande. Mais, nul ne peut prévoir l'avenir de manière certaine : si l'entrepreneur se trompe, il

révise brutalement ses anticipations, qui d'optimistes deviennent pessimistes. L'entreprise cesse alors

brutalement d'investir (exercice 7).

Deuxièmement, l'investissement est fonction du cycle du crédit. La plupart des investissements sont,

en effet, financés par emprunt. Par conséquent, les entreprises investissent plus quand le crédit est

distribué abandonnement par les banques et, inversement, investissent peu quand les banques

2

distribuent peu de crédits. Or, le crédit suit un cycle où la quantité de crédits distribués augmente puis

diminue (exercice 8).

Une des causes de ce cycle du crédit est le « paradoxe de la tranquillité » (H.Minsky). Au début

d'une période d'expansion du crédit, les banques prêtent peu, et uniquement à des clients très

solvables. Puis, voyant tous leurs crédits remboursés et cherchant à accroître leur profit, elles ont

tendance à prêter de plus en plus à des clients de plus en plus endettés et de moins en moins solvables.

C'est le paradoxe de la tranquillité : tout semble tranquille, et les banques ont oublié la crise du crédit

précédente, et prêtent donc abondamment. C'est précisément cela qui va conduire à la crise : en effet,

il arrive un point où les banques prêtent tellement à des clients si peu solvables que ceux-ci

commencent à faire défaut (à ne pas rembourser). Face à cette situation, les banques (qui sont

méfiantes et/ou elles-mêmes en difficulté financière) prêtent à de moins en moins de personnes et pour

des primes de risques (des taux d'intérêt) de plus en plus élevées. Cela suscite une baisse brutale de

l'investissement, qui conduit à un ralentissement économique, qui aggrave le nombre de faillites et

donc de crédits non remboursés, ce qui accroît les difficultés des banques et leur méfiance (exercice

9). La crise financière devient une crise économique.

La récession de 2008 est un exemple de ces mécanismes. En effet, les banques ont prêté

abondamment durant les années 2000, essentiellement aux ménages pour l'achat de logements. Les

prix de ces logements ont donc augmenté de plus en plus vite, conduisant les ménages à s'endetter de

plus en plus pour devenir propriétaires. Fin 2007, les prix cessent d'augmenter, car de plus en plus de

ménages ne sont plus capables de rembourser leurs dettes. Des banques commencent à faire faillite,

les autres diminuent brutalement leur crédit. C'est le début de la crise financière, qui débouchera, par

la baisse de l'investissement qu'elle provoque, sur la crise économique de 2009 (exercice 10).

On analysera les mécanismes cumulatifs susceptibles d’engendrer déflation et dépression

économique et leurs conséquences sur le chômage de masse. C'est le D du II du cours.

Une des raisons pour lesquelles les chocs négatifs de demande sont si graves est qu'ils s'auto-

entretiennent par plusieurs mécanismes cumulatifs (cercles vicieux).

Premier mécanisme : le cercle vicieux production, chômage, salaire. En raison de la baisse de la

demande, la production baisse. Par conséquent, les entreprises licencient. Donc, les salaires distribués

baissent, ce qui entraîne une baisse de la demande, etc. C'est ce mécanisme que Keynes met en avant

quand il recommande de ne surtout pas baisser les salaires pour faire diminuer le chômage,

contrairement à l'analyse néo-classique (chapitre 11). Au contraire, il explique qu'il faut une politique

de relance menée par l’État pour briser ce mécanisme autocumulatif.

Deuxième mécanisme : le cercle vicieux demande, investissement et production. Les entreprises

investissent pour produire plus. Si la demande est en baisse, elles n'ont donc pas besoin d'investir.

Mais l'investissement étant une composante de la demande, cela conduit cette dernière à diminuer

davantage, etc. (exercice 11)

Enfin, la déflation (baisse généralisée des prix) que peut engendrer la récession génère elle-même des

mécanismes cumulatifs. Premièrement, une baisse des prix implique une augmentation du taux

d'intérêt réel. Cela entraîne une baisse de l'investissement, donc de la demande globale, donc une

baisse de la production, donc une baisse des prix, etc.

Deuxièmement, la baisse des prix conduit à ce que les consommateurs reportent leur consommation à

plus tard, espérant la payer moins cher, ce qui conduit à une baisse de la demande, etc.

Enfin, dernier mécanisme, le plus important : la « dépression par la dette » qu'a identifiée I.Fisher

durant la crise des années 1930. La récession conduit à une baisse de la production, à une baisse des

profits des entreprises, mais également à des licenciements et une baisse des salaires. Par conséquent,

à la fois les entreprises et les ménages ont des revenus plus faibles. Or, leur dette passée demeure la

même. Par conséquent, par rapport à leurs revenus, c'est comme si leur dette était plus importante.

Cela les conduit à moins consommer (consommateurs) et à moins investir (entreprises) pour pouvoir

la rembourser. Cela engendre donc une baisse de la demande globale, etc. (exercice 12)

3

1

/

3

100%