Lire la suite - Natixis Asset Management

www.nam.natixis.com

FLASH MARCHÉS

Quelle dynamique en France et en zone

Euro ?

Philippe Waechter, directeur de la recherche économique de Natixis Asset

Management, fait le point sur la situation économique en France et en

zone Euro.

Quatre graphes sur la dynamique de la zone Euro

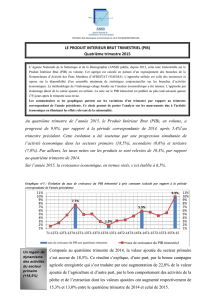

Le PIB de la zone Euro a été quasi stable au 2ème trimestre (+0.2% en taux annualisé) après

une hausse de 0.8% durant les trois premiers mois de l’année. Sur un an sa progression est de

0.7% et l’acquis de croissance pour 2014 à la fin du deuxième trimestre est de 0.6%

(croissance moyenne de 2014 si le PIB, en niveau, aux troisième et quatrième trimestres restait

égal à celui du deuxième trimestre. C’est une approximation utile).

Le premier graphe présente le PIB en niveau et à prix constants. La ligne rouge représente la

tendance calculée de 2000 au premier trimestre 2008 et prolongée jusqu’au deuxième trimestre

2014. L’écart entre le PIB actuel et cette tendance est de 12% ce qui est spectaculaire. La

tendance en vert traduit le profil de l’activité durant la reprise du point bas de 2009 au premier

trimestre de 2011. On constate ensuite une inflexion provoquée par la crise des dettes

souveraines et la mise en place de politiques d’austérité. Par rapport au premier trimestre 2011

le PIB est actuellement en repli de 0.36% (-0.1% en taux annualisé). Depuis le début de

l’amélioration au premier trimestre 2013 on constate que la progression de l’activité est très

lente à 0.8% en taux annualisé. Le rythme de progression est toujours très loin du chiffre de

1.9% constaté en tendance de 2000 à T1 2008.

www.nam.natixis.com

Le deuxième graphique présente la croissance par trimestre au sein des pays de la zone. Le

PIB global est en progression de 0.2% en taux annualisé après une augmentation de 0.8% sur

les trois premiers mois de l’année. On ne dispose pas du détail permettant de comprendre

l’origine de cette hausse.

www.nam.natixis.com

L’Allemagne est en repli de -0.6 % en taux annualisé. Le recul des exportations et de

l’investissement sont au cœur de cette inflexion. La dynamique un peu moins vive des pays

émergents (Asie notamment) mais aussi des principaux partenaires de l’Allemagne (France,

Italie) explique cette moindre contribution des exportations. Le détail de l’investissement

devrait permettre une analyse plus précise du repli de l’investissement. Il y a probablement un

facteur fort lié à la construction dont la progression a été forte au premier trimestre en raison

d’une période météorologique plus clémente. Cela affecte le deuxième trimestre en raison d’un

démarrage des constructions plus précoce (on ne dispose que d’éléments non chiffrés pour

l’instant). Les dépenses de consommation et du gouvernement ont eu une contribution positive.

La France a un profil préoccupant sur les 4 derniers trimestres. La tendance est voisine de 0%.

L’Italie est retombée en récession, si elle en était jamais sortie. Le PIB a reculé pour le

deuxième trimestre consécutif de -0.8% après -0.4%. Le détail du PIB manque mais l’institut

italien insiste sur le commerce extérieur comme facteur pénalisant. Cela signale aussi la fragilité

de la demande interne incapable de le contrebalancer.

En Espagne le PIB a progressé de 2.4% au deuxième trimestre après 1.5% lors des 3 premiers

mois de l’année. Si l’on regarde la décomposition faite par la Banque d’Espagne il y a une

dynamique interne et externe forte au deuxième trimestre. L’économie rebondit et renforce

progressivement sa demande interne même si celle ci reste à un niveau très bas.

Le rebond de l’économie néerlandaise est spectaculaire passant de -1.5% à +2.2%. Pourtant

si la consommation est un peu plus solide, le reste de l’économie reste très fragile.

L’investissement a reculé de 11% tirant vers le bas la demande interne. Celle-ci recule pour le

deuxième trimestre consécutif et entraine avec elle les importations. En d’autres termes, malgré

le rebond de la consommation la demande interne a toujours une allure médiocre réduisant de

fait les importations. La hausse des exportations n’est pas suffisante pour se réjouir.

Au Portugal, le rebond est marqué puisque sur le trimestre le PIB progresse de 2.5% après un

recul de -2.2% sur les trois premiers mois de l’année. Cependant, en l’absence de détails sur la

composition du PIB il est difficile de savoir ce qui a rebondi en raison de la volatilité extrême

des données portugaises au premier trimestre: l’investissement avait chuté de 16% (taux

annuel) et les exportations de 7.5% alors que la consommation progressait de 0.9%. Selon

l’institut statistique portugais le point à relever est une hausse des exportations. On ne dispose

pas de plus de détail.

En Belgique l’activité a nettement ralenti passant de 1.5% cet hiver à 0.4% au printemps. On

ne dispose d’aucune information sur le deuxième trimestre à l’exception de la variation du PIB.

A l’exception de l’Espagne, les chiffres et le détail disponibles ne donnent pas un signal de

robustesse de l’économie de la zone Euro.

www.nam.natixis.com

Le troisième graphique présente l’évolution annuelle du PIB et l’acquis pour 2014.

On constate que les années 2012 et 2013 ont été médiocres dans tous les pays, y compris

l’Allemagne. Les chiffres plus positifs observés en 2014 en Espagne, aux Pays-Bas, au Portugal

et même en Belgique ne sont pour l’instant que des corrections à cette longue période de

récession (sauf la Belgique). L’Italie entre dans la troisième année de contraction de son activité

et la France dans sa troisième année consécutive de croissance à moins de 0.5%.

Au regard des chiffres du premier trimestre et de ceux disponibles pour le deuxième, la source

de cette fragilité conjoncturelle reflète une demande interne bien insuffisante, notamment du

côté de l’investissement. Le risque de déflation ou d’inflation durablement très réduite ne va pas

inverser cette tendance spontanément car les négociations salariales vont se faire sur des bases

réduites ce qui n’améliorera pas les perspectives de demande interne. La voie de

l’investissement reste la bonne pour créer une dynamique plus robuste.

Le quatrième graphique visualise l’évolution en niveau du PIB depuis le début de la crise en

2008. J’ai pris ici comme référence le premier semestre 2008. Sur une métrique similaire, les

Etats-Unis sont à 107 et le Royaume Uni à 100.6. La progression est donc limitée pour les

quatre pays de tête (Allemagne, Autriche, Belgique et France) par rapport aux USA.

L’amélioration observée en Espagne, au Portugal ou encore en Finlande est encore réduite au

regard du gap considérable par rapport à 2008. C’est encore pire pour l’Italie. En Grèce,

l’économie tend à se stabiliser comme le montre le graphe spécifique à ce pays. Rappelons

simplement que le repli de son activité est proche de 25% depuis le point haut.

6

7

8

9

10

6

7

8

9

10

1

/

10

100%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}