N Que penser du CAPI ? ÉDITORIAL What do we think about CAPI?

4 | La Lettre du Cardiologue • n° 434 - avril 2010

ÉDITORIAL

Que penser du CAPI ?

What do we think about CAPI?

Y. Juillière*, F. Claudot**

* Département de cardiologie, CHU de Nancy-Brabois, Vandœuvre-lès-Nancy.

** Médecine légale, faculté de médecine de Nancy.

N

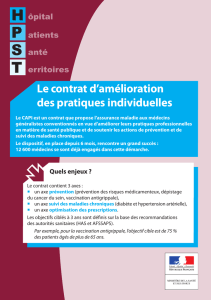

ouvel acronyme dans le panorama de l’Assurance

maladie, le CAPI (Contrat d’amélioration des

pratiques individuelles) est l’innovation administra-

tive la plus récente pour contrôler les dépenses de santé. Issu

d’une décision du 9 mars 2009 (1), le CAPI est une proposition

de contrat type entre médecins libéraux conventionnés et

la CPAM avec un triple but d’amélioration de la prévention,

d’amélioration de la prise en charge des patients atteints de

pathologie chronique, et de promotion de prescriptions moins

onéreuses à efficacité comparable. L’engouement des méde-

cins généralistes pour le CAPI a dépassé les espérances de

l’Union nationale des caisses d’assurance maladie (UNCAM),

plus de 15 000 CAPI ayant été signés en décembre 2009.

Certes, on ne peut qu’être en accord avec les objectifs de

santé publique que le médecin se propose de tenir en signant

un CAPI. Mais le recours à un contrat pour les atteindre pose

des questions de responsabilité et, plus largement, des ques-

tions éthiques.

Le CAPI est un moyen d’aliéner l’indépendance des profes-

sionnels de santé au nom de la rationalisation des dépenses.

C’est une entrée dans la fonctionnarisation des médecins

conventionnés. Ils deviennent en partie des techniciens de

santé soumis à l’application rémunératrice de protocoles

standardisés. La démarche de soins du médecin devient une

démarche administrative et calculatrice qui, grâce au gain

financier octroyé, permet à l’UNCAM un retour gagnant aux

anciennes références médicales opposables, qui avaient eu

si peu de succès. Les objectifs des contrats sont fixés confor-

mément aux avis et référentiels émis par la Haute Autorité

de santé (HAS). Or, la HAS n’est pas éditrice de droit, et ses

recommandations ne sont que des données parmi d’autres,

notamment celles des sociétés savantes. Le médecin sera

alors en grande difficulté en cas de contradiction. Les données

acquises de la science peuvent également évoluer et l’UNCAM

peut alors décider d’un avenant au contrat pour les prendre en

compte, décision malheureusement unilatérale, sans aucun

échange avec le médecin signataire. En revanche, la respon-

sabilité du médecin risque d’être engagée en cas de mise à

jour tardive. D’autre part, le choix laissé au médecin de signer

ou non un CAPI pourrait suggérer que ceux qui ne le font pas

n’ont pas envie d’améliorer leurs pratiques, ce qui serait alors

contraire à la loi du 4 mars 2002, qui institue un devoir de

soins de qualité aux patients. Le problème de la responsabilité

du médecin, qui pourrait se voir reprocher son non-respect

des données de la science, pourrait alors se poser devant

l’Assurance maladie ou même devant les tribunaux. Le CAPI

(état de l’art au tarif le moins cher ?) pourrait devenir, pour

le juge, un élément d’appréciation de la responsabilité du

médecin. Le format du CAPI est d’ailleurs imposé, puisque les

contrats qui ne respecteraient pas les dispositions décrites ou

le modèle type national sont déclarés nuls. En cela, le CAPI

ressemble plus à une souscription qu’à un véritable contrat.

Un des objectifs concerne la promotion de prescriptions

moins onéreuses à efficacité comparable. L’UNCAM récu-

père ainsi la main en matière de prescription de génériques,

que les médecins continuaient à bouder (2). Ainsi, le CAPI

devient aux médecins ce que le droit de substitution est

aux pharmaciens : une rémunération indirecte sur la pres-

cription de génériques. Les patients ne sont pas associés à la

démarche par une information systématique, alors qu’ils le

devraient. Le médecin devant afficher dans sa salle d’attente

les informations relatives à ses honoraires, on se demande

dans quelle mesure il ne devrait pas afficher qu’il a signé

un CAPI. Quelle perception peuvent avoir les patients de la

démarche de leur médecin référent qui, par contrat, s’engage

à limiter le coût de la santé par des actions certes en théorie

favorables pour eux mais toutefois sans leur assentiment,

et pour un intéressement financier personnel ? Le manque

de transparence pour la tierce partie, sur le dos de laquelle

l’économie de santé est faite par les deux seuls contractants

intéressés financièrement, met en péril la relation de confiance

médecin-patient. Ainsi, le patient qui demanderait à bénéficier

de soins appropriés mais coûteux pourrait se voir opposer le

CAPI par l’Assurance maladie.

La Lettre du Cardiologue • n° 434 - avril 2010 | 5

ÉDITORIAL

Le CAPI représente une étape de plus dans la fonctionnarisa-

tion de la médecine. Peut-être est-ce nécessaire pour sortir

l’Assurance maladie du gouffre financier dans lequel elle se

trouve. Mais les médecins qui adhèrent au CAPI en raison de

leur seul intérêt personnel doivent bien comprendre dans

quelle situation future cela risque de placer la profession tout

Références bibliographiques

1. Décision du 9 mars 2009 de l’Union nationale des caisses d’assurance maladie

relative à la création d’un contrat type d’amélioration des pratiques à destination

des médecins libéraux conventionnés. JORF n°0093 du 21 avril 2009:6839.

2. Juillière Y, Claudot F. Les génériques en cardiologie : le point de vue du cardio-

logue. Lettre du Cardiologue 2009;430:28-31.

entière. Et dans ce contexte de participation “active” à l’éco-

nomie de santé, pourquoi un “bon” patient qui se prêterait

volontairement à cette démarche ne pourrait-il pas, finale-

ment, être lui aussi intéressé financièrement par une réduction

du taux de ses cotisations sociales ? Ce ne serait qu’un juste

retour des choses. ■

www.edimark.fr

Services Internet

1 abonnement papier

= plus de 20 revues accessibles (10 ans d’archive)

Copyright gracieux

Comptes-rendus de congrès internationaux

en temps réel envoyés sur votre e-mail (sur simple demande)

Vidéos en ligne…

1

/

2

100%