le controle de gestion et le tableau de bord

LE CONTROLE DE GESTION ET LE TABLEAU DE BORD

CHAPITRE I : ORGANISATION DU CONTROLE DE GESTION

Section I : Aspects généraux du contrôle de gestion

I- Le concept de contrôle de gestion

A- Maîtrise de la gestion

B- Projection dans le futur

C- Le contrôle de gestion fonction d’aide à la direction

D- Réponses aux objectifs économiques

E- Organisation

F- Potentiel humain

II- Définitions

III- Objectifs et finalités du contrôle de gestion

IV- Le contrôle de gestion un état d’esprit

A- Préalables d’ordre psychologique

B- Nature de la mission du contrôleur de gestion

V- Contrôle de gestion et stratégie

A- Définition de la stratégie

B- Le contexte stratégique

C- Les orientations stratégiques

D- La stratégie et le contrôle de gestion

E- Place du contrôle de gestion dans le processus stratégique

F- Le contrôle de gestion et le contrôle interne

Section II : Contrôle de gestion et structure de l’entreprise

I- La structure de l’entreprise

A- Qu’est-ce que la structure

B- Les différentes catégories de structures

II- Place du contrôle de gestion dans la structure

A- Le contrôle de gestion central

B- Le contrôle de gestion décentralisé

III- La fonction de contrôle de gestion

A- Mise en place et fonctionnement du système de contrôle

de gestion

B- Animation des procédures

C- Etudes économiques et travaux de synthèse

D- Rôle de conseil

E- Qualités du contrôleur de gestion

IV- Schéma logique du contrôle de gestion

CHAPITRE II : MISE EN PLACE DU CONTROLE DE GESTION

Section I : Une organisation préalable adaptée

I- L’organigramme

II- Autorité et responsabilité

III – Définition des postes

Section II : Un système de contrôle interne bien établi

I- L’organisation

II- Respect du principe de séparation des fonctions

III- Procédures et méthodes appropriées

VI- Maîtrise de l’activité

Section III : Le système d’informations de gestion

I- Définitions et finalités

II- Caractéristiques du système d’informations de gestion

III- La fonction du système d’informations

Section IV : Le contrôle de gestion, un système d’informations pour

le système de décision

I- Relations entre le système décisionnel et le système informationnel

II- Place du contrôle de gestion dans le système d’informations pour le

système de décision

Section V : Le système de contrôle de gestion basé sur un découpage

de l’entreprise en centres de responsabilités

I- Qu’est-ce qu’un centre de responsabilité

II- Les centres de coûts

III- Les centres de profits

IV- Maîtrise des éléments d’exploitation

CHAPITRE III : LA COMPTABILITE ANALYTIQUE ET LE CALCUL

DES COUTS

Section I : Les coûts

I- Définition et caractéristiques du coût

II- Constitution du coût de revient

Section II : Le gestionnaire face aux coûts

I- La pertinence du coût

II- Le pouvoir du gestionnaire sur les coûts

CHAPITRE IV : LA GESTION BUDGETAIRE

Section I : Aspects fondamentaux

I- Définition et finalité des budgets

II- Le budget dans le processus de contrôle de gestion

III- Les rôles du budget

IV- Plan d’action, programme et budget

A- Définitions

B- Applications

Section II : Les objectifs

I- Définitions des objectifs

II- Conditions pour réaliser un objectif efficace

III- Caractéristiques de l’objectif

IV- Les différents types d’objectifs

A- Les objectifs égotistes

B- Les objectifs d’ordre social

C- Les objectifs d’ordre économique

Section III : Le processus budgétaire

I- Fixation des objectifs et des politiques

II- L’organisation du processus budgétaire

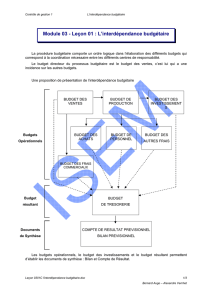

III- L’organisation des différents budgets

A- Articulation fonctionnelle du système budgétaire

B- Le budget des ventes

C- Le budget des stocks de produits finis

D- Le budget des investissements

E- Le budget de production

F- Le budget des frais de structure de l’entreprise

G- L’état de résultat prévisionnel

H- Le budget de trésorerie

Section IV : Les procédures budgétaires

I- Etablissement du calendrier budgétaire

II- Réalisation d’études préparatoires

A- Etudes économiques générales

B- Les méthodes de prévision

IIII- Documents budgétaires

IV- Elaboration du pré-budget

A- Choix du projet qui deviendra pré-budget

B- Choix des politiques

V- Arrêté des propositions budgétaires

Section V : Le contrôle budgétaire

I- Définition

II- Les qualités d’un bon contrôle budgétaire

III- Utilité et limites du suivi budgétaire

IV- Suivi des réalisations

V- Le processus de suivi budgétaire

VI- Les calculs et analyses des écarts

VII- L’interprétation des écarts

VIII- Prises de décisions correctives

CHAPITRE V : RESULTATS DE SYNTHESE ET ANALYSES

ECONOMIQUES

Section I : Résultats

I- Les soldes intermédiaires de gestion

II- La capacité d’autofinancement

III- Le résultat d’exploitation

Section II : L’analyse financière et la méthode des ratios

I- Analyses financières

A- Les grandes masses du bilan

B- Le fonds de roulement

C- Le besoin en fonds de roulement

D- La marge de contribution

E- Le point mort ou seuil de rentabilité

II- Analyse par les ratios

A- Aspects fondamentaux

B- Les ratios analysant les facteurs de production

C- Ratios de gestion et de rentabilité

D- Ratios d’exploitation

E- Coût de la rentabilité des capitaux

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

1

/

185

100%